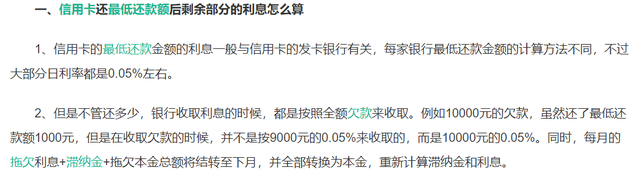

信用卡选择最低还款,剩余未还部分的利息算不算是利滚利?

这是一个真实的故事,2024年9月25日到10月25日共消费信用卡32628.60元,还款日是11月19日,当时手里没有这么多钱,还了13000元,就剩19628.60元未还,结果到11月25日下月账单出来的时候一看,单单利息都是632.20元。

看到这个利息的时候着实给我惊到了,这个一算下来,综合利息10000元下来一个月300块的利息都不止了。为此特意在度娘查了信用卡未还款部分的利息算法:

还有一个我不理解的是信用卡未还款部分的利息是从消费之日起算,而不是从还款日开始算,不过既然是的政策,不理解那也只能发表自己的观点,不做其他感慨。

虽然没有看懂,但是得出来的结论就是最好是每个月按时全款还完,不然就真的冤枉的要还不小的一笔利息了,给本来就穷的人更是雪上加霜了。

信用卡其实就是消费的双刃剑,信用卡凭借其“先消费,后还款”的灵活模式,极大地丰富了我们的支付方式,提升了消费体验。然而,正如一枚硬币有两面,信用卡在带来便利的同时,也潜藏着不可忽视的风险与挑战。

信用卡的便利性支付便捷:以前信用卡小巧轻便,易于携带,无论是在实体店还是线上购物,只需轻轻一刷或输入卡号,即可完成支付,省去了携带大量现金的不便,现在更方便,绑定支付平台,扫码就能支付。信用记录建设:合理使用信用卡并按时还款,有助于建立良好的个人信用记录。这对于未来申请贷款、房贷、车贷等金融服务至关重要。优惠与奖励:许多信用卡提供积分奖励、现金回馈、航空里程累积等优惠政策,让用户在消费的同时享受额外福利。紧急备用金:在面临突发情况时,信用卡可以作为临时的资金周转工具,提供必要的资金支持。

信用卡的便利性支付便捷:以前信用卡小巧轻便,易于携带,无论是在实体店还是线上购物,只需轻轻一刷或输入卡号,即可完成支付,省去了携带大量现金的不便,现在更方便,绑定支付平台,扫码就能支付。信用记录建设:合理使用信用卡并按时还款,有助于建立良好的个人信用记录。这对于未来申请贷款、房贷、车贷等金融服务至关重要。优惠与奖励:许多信用卡提供积分奖励、现金回馈、航空里程累积等优惠政策,让用户在消费的同时享受额外福利。紧急备用金:在面临突发情况时,信用卡可以作为临时的资金周转工具,提供必要的资金支持。 信用卡的风险过度消费:信用卡的“无形支付”容易让人忽视实际支出,导致过度消费,陷入债务困境。高利息与滞纳金:若未能按时全额还款,信用卡将产生高额利息及滞纳金,长期累积下来,债务可能迅速膨胀。影响信用评分:逾期还款或违约行为会严重损害个人信用记录,影响未来金融服务的申请与批准。其他风险:信用卡信息若被不法分子获取,可能导致盗刷等安全问题,造成财产损失。

信用卡的风险过度消费:信用卡的“无形支付”容易让人忽视实际支出,导致过度消费,陷入债务困境。高利息与滞纳金:若未能按时全额还款,信用卡将产生高额利息及滞纳金,长期累积下来,债务可能迅速膨胀。影响信用评分:逾期还款或违约行为会严重损害个人信用记录,影响未来金融服务的申请与批准。其他风险:信用卡信息若被不法分子获取,可能导致盗刷等安全问题,造成财产损失。 如何合理使用信用卡量入为出:制定消费计划,确保信用卡支出在可承受范围内,避免过度消费。及时还款:设定还款提醒,确保按时足额还款,避免产生利息和滞纳金。保护信息安全:妥善保管信用卡信息,不轻易透露给他人,定期检查账户交易记录,及时发现并处理异常。利用优惠:了解并合理利用信用卡的各种优惠活动,但不应为了优惠而盲目消费。定期评估:定期审视自己的信用卡使用情况,根据实际情况调整信用卡额度或考虑注销不必要的卡片。

如何合理使用信用卡量入为出:制定消费计划,确保信用卡支出在可承受范围内,避免过度消费。及时还款:设定还款提醒,确保按时足额还款,避免产生利息和滞纳金。保护信息安全:妥善保管信用卡信息,不轻易透露给他人,定期检查账户交易记录,及时发现并处理异常。利用优惠:了解并合理利用信用卡的各种优惠活动,但不应为了优惠而盲目消费。定期评估:定期审视自己的信用卡使用情况,根据实际情况调整信用卡额度或考虑注销不必要的卡片。

总之,信用卡作为现代金融的产物,是一把双刃剑。它既能提升生活品质,也可能成为财务负担。关键在于我们如何把握尺度,理性使用,让信用卡真正成为提升生活质量的助力而非负担。通过建立良好的消费习惯,我们可以充分利用信用卡的便利,同时有效规避其潜在风险。