马上到手的20多亿,飞了。

最近,浙江国祥IPO事件愈演愈烈。交易所紧急按下暂停键。但是质疑和问题,似乎远远没有结束。

10月7日深夜,上交所发布公告,就浙江国祥股份有限公司(下称“浙江国祥”)暂停首次公开发行答记者问。表示“符合主板第一套上市标准”,定价高原因是“报价申购较为踊跃”。但还是将“认真组织开展对浙江国祥的专项核查”!

有股民这样评价这家公司的IPO,大意是——“这家公司以前上市圈了一笔钱,然后退市卖壳又捞了一笔。多年以后,又想上市再圈一笔!而且一个传统制造股,发行市盈率高达51倍。中介机构和公司还存在千丝万缕的关系,很难让人不怀疑,这是妥妥的割股民、基民的韭菜啊!”

质疑1:同一资产二次上市?

浙江国祥最早是做空调的一家公司,创始人叫陈和贵,儿子叫陈天麟。2003年12月,国祥股份(600340.SH)登陆上交所。因经营情况不佳导致2007年、2008年经审计净利润连续亏损,2009年被上交所实施了退市风险警示,名字也变成了*ST国祥。

国祥股份当时的实控人陈天麟,选择将国祥股份“卖壳”给华夏幸福基业股份有限公司(下称“幸福基业”)。但是华夏幸福是搞房地产的,对于空调业务无感,所以后面华夏幸福把空调业务又卖给了国祥控股。

此时,发行人(浙江国祥股份有限公司)也就变成了陈根伟、徐士方夫妇控制的企业。根据媒体测算,陈根伟只花了8000万,就买回了一年前华夏幸福1.45亿买的空调业务资产,相当于血赚了6500万的差价。

而陈根伟是当时上市公司国祥股份的董事会秘书。所以,陈伟根又被一些股民戏称为“最牛董秘”,“最励志的董秘”。

但是这一波操作,股民不干了。股民戏称:“二次上市,名字都不换,已经圈过一次钱的公司,卖壳后还能再次上市?”

交易很快做出回应。

10月9日,上交所公开回应说:一方面,浙江国祥已由原来的以商用中央空调为主,转为以工业中央空调为主,其业务与产品、技术与研发、人员与销售模式、实控人与管理层等已发生实质改变。根据相关规定,浙江国祥符合主板第一套上市标准。但是,上交所“将认真组织开展对浙江国祥的专项核查。”

至于结果如何,还要等待交易所的核查结果了。

质疑2:发行市盈率太贵?

股民认为,目前普通制造业企业估值普遍为20多倍。而且,空调行业的龙头企业,比如格力电器市静态盈率仅8倍,美的集团静态市盈率仅13倍,长虹美菱静态市盈率24倍。

为何一个十八线的空调企业,市盈率能给到51倍?

10月9日,上交的回应中表示:从报价情况看,共有8732个配售对象参与了本次询价报价,报价区间为7.80—103.50元/股。按照询价报价规则,在剔除无效报价及前1%的最高报价后,8547个有效配售对象报价区间为7.80—81.94元/股,对应拟申购总量为510.74亿股,网下整体申购倍数为回拨前网下初始发行规模的2700倍,报价申购较为踊跃。投资者报价平均数与中位数的孰低值为73.6元/股。浙江国祥与主承销商基于网下投资者的报价情况,最终确定发行价格为68.07元/股,对应2022年度经营业绩,发行市盈率为51.29倍。根据浙江国祥和主承销商披露的同行业可比公司,它们的市盈率分别为盾安环境25.19倍、申菱环境54.12倍、佳力图180.30倍、英维克58.14倍。

注意了,这里的“同行业可比公司”,是主承销商披露的专用空调厂商。并不是股民对比的格力电器、美的集团和长虹美菱这类消费家电企业。

如此看来,可能是股民“对比错了”。和这些专业空调厂商一对比,浙江国祥定价似乎是“合理的”。

更重要的是,浙江国祥受到了投资者的“疯狂追捧啊”。申购总量达到了惊人的“510.74亿股”!!妥妥的比黄金还珍贵的“金饽饽”啊!

从价格来看,根据披露,一大堆的专业基金公司报出八九十元的价格,比如嘉实基金报价81.94元/股,金鹰基金报价92.52元/股。另外,不少百亿私募也高价申购,例如盈峰资本报价80.25元,诚奇资产报价79.42亿元。此外,九坤投资、幻方量化、明汯投资、衍复投资、林园投资、希瓦私募等知名机构均有参与。

所以最终的定价68元,“似乎已经很合理了”。

但是股民不这样认为!

股民认为,这是机构硬生生把这个报价区间给拉上去的!导致最终上市公司项目募资本只需要7个多亿,但却给它募资了20多个亿。这么明晃晃割韭菜,最终的结果是基民承担。

关于估值,公说公有理,婆说婆有理。股民认为太高了,但专业机构给出了八九十元的价格。谁错了?机构就不怕亏损吗?

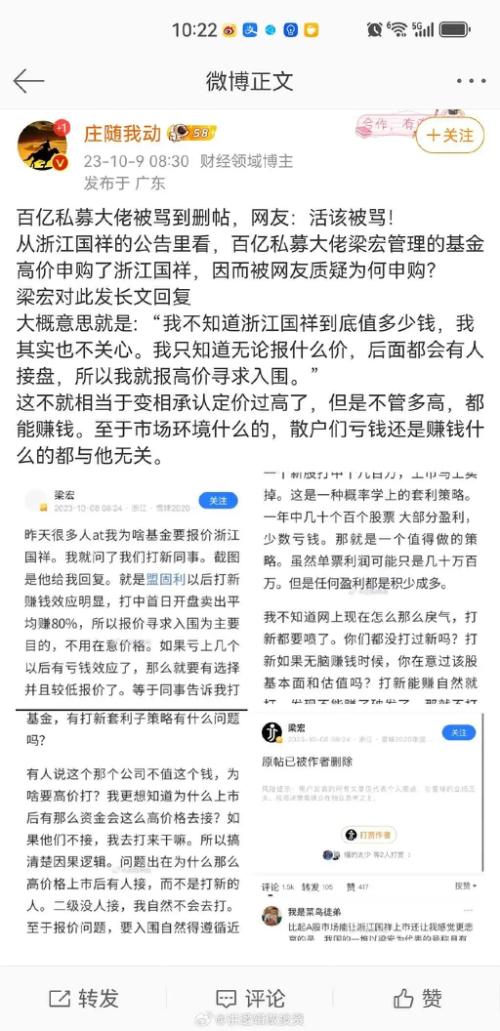

这里还有个小插曲。

10月8日,希瓦私募创始人梁宏就申购浙江国祥一事,在社交平台进行了回应。他直言,“问题出在为什么那么高价格上市后有人接,而不是打新的人。二级没人接,我自然不会去打。”意思承认定价过高了,但是还是能赚钱!至于为什么能赚钱,这里面的门道就不足以为外人道也。这种言论遭到了网友口诛笔伐,梁宏不得不删帖了之。

质疑3:保荐机构赚大发了?

股民认为,之所以报价如此高,保荐机构脱不了关系。

按照券商业务模式,一般是融的越多,拿的越多。根据披露,浙江国祥募资越多,承销商也能拿到更多,如果真的落实23.84亿元的募资金额,那么东方证券等承销商也能拿到2.8亿元的发行费用。

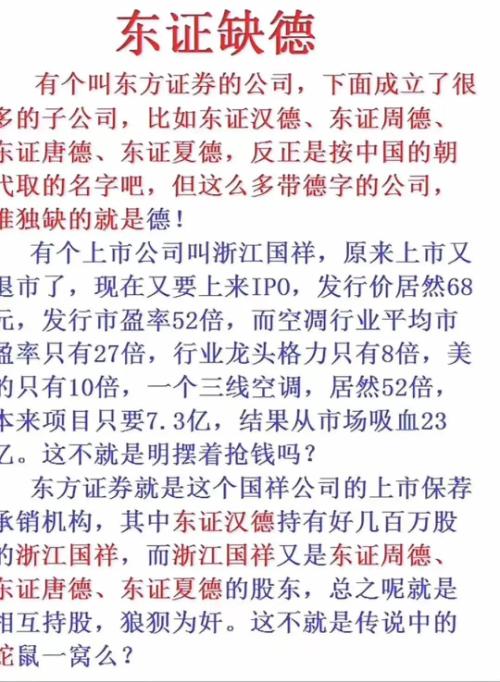

另外,东方证券和浙江国祥之间存在千丝万缕的关系。

根据《观察者网》报道,浙江国祥与本次发行保荐机构(主承销商)东方投行之控股股东东方证券及其关联企业存在直接或间接的股权。具体为,东证汉德持有浙江国祥287.40万股股份,占浙江国祥发行前总股本的2.74%,东方证券全资子公司上海东方证券资本投资有限公司持有东证汉德11.11%出资份额,且为执行事务合伙人。

另外,浙江国祥控股股东国祥控股分别持有东证周德、东证唐德、东证夏德、东证合创16.34%、14.71%、4.44%和12.51%出资份额,上海东方证券资本投资有限公司分别持有东证周德、东证唐德、东证夏德、东证合创15.03%、19.12%、18.89%和19.99%出资份额,且为执行事务合伙人。

看出来了没?

浙江国祥的大股东,是东方证券旗下几只基金的“金主”啊。另外,东方证券旗下基金还直投了浙江国祥啊!

原来是并肩作战的利益兄弟啊!

需要指出的是,2020年至2022年,浙江国祥的营业收入分别为10.18亿元、13.4亿元、18.67亿元,归母净利润分别为1.23亿元、1.16亿元、2.61亿元。而且,2022年和2021年,浙江国祥总共分红6800万元,其中有4400万元落入了国祥控股实控人夫妇的口袋中。同时该公司还用7.3亿元购买理财产品,

股民认为:有钱买理财产品,还搞大手笔分红,怎么看也像是个没啥成长性夕阳行业股,而不是领先于行业的潜力股。

既然公司根本“不缺钱”,还来上市干嘛?不就是为了圈钱吗?

股民还推测出了另外一个逻辑:因为这个公司喜欢买理财产品,机构推高估值实现超募后,超募的资金又可以购买理财产品或基金了,实现“合作共赢”!资金也实现了闭环....反正就算上市破发了,反正是基民遭殃,管理费照收不误...

当然了,上述纯属股民的猜想。具体结果,还有待官方的调查。

对此,还有网友专门做了一张图,如下。(声明:不代表本文观点)

结语

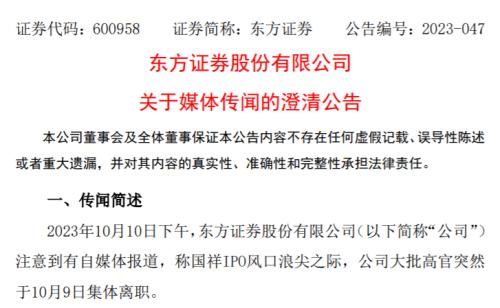

就在浙江国祥IPO闹得沸沸扬扬之际,东方证券内部也显得不太平。

10月9日晚间,原东方证券首席经济学家邵宇在其微信朋友圈“官宣”离职。离职前,邵宇已在东方证券工作长达12年之久。此外,宋雪枫辞去公司执行董事等职务,张健申请辞去公司监事职务,佟洁因到龄退休辞去公司监事职务。

公司于10月9日东方证券专门发公告,表示上述人员离职均为正常变动。

A股市场,是不是就会有牛鬼蛇神出没。好在现在的股民越来越成熟,想轻易割韭菜也没那么容易了。

这年头,大家腰包都不鼓,基民更是亏损累累,谁也不想再被割韭菜了。投资者心中,也是积累了一些怨气的。

本文源自:财通社