就在10月15日,AppsFlyer的《广告平台综合表现报告》第十七版如约而至,这份报告,对于所有出海产品增长和广告变现从业者向来是必读榜单,我们每年也都会做出深度解读来帮助从业者更深地理解生态变化,找准渠道,在多个风口下制定出最合适的策略。

在最新的第十七版报告中,AppsFlyer基于2024上半年(1月-6月)35000个应用的135亿次非自然安装数据,以及3800个应用的69亿次再营销转化数据,对92个移动媒体渠道进行了排名。相比第十六版而言,第十七版报告覆盖的APP总数新增5000个、媒体渠道从75个新增至92个,大大提高了数据的广度和参考价值。

需要提及的是,由于SKAN并未提供区域数据,因此在iOS侧,是根据iOS SSOT——可信单一数据源的方式进行统计,使用AppsFlyer归因的流量去映射SKAN数据,并通过各地区和品类在AppsFlyer归因流量中的占比来得出国家/地区的体量排名。

此外,全球排名仅考虑在北美、拉美、APAC、欧洲以及中东与北非,至少两个地区内有大量业务活动的媒体渠道。

从衡量指数来看,通过上述方法论统计的榜单更为合理、全面和精准,我们将更深度地对其中表现亮眼的渠道进行解读。

非游逆袭成出海投放大户,“御三家”全品类持续领跑

从时间维度来看,苹果ATT政策对行业的持续影响依然深远,且买量成本也在不断提高,导致去年上半年应用广告支出出现了大幅度下滑。在这种背景下,如何提高买量效率成为行业共识。

到2024年上半年,广告主们始终致力于在成本控制和效果最大化之间保持平衡,应用广告支出也开始有所回暖,大多数媒体也都重新进入了增长车道。

从应用品类来看,非游APP的广告投入激增了23%(安卓25%,iOS 21%),远高于游戏拉新投入的4%(安卓5%,iOS 3%)。此外,和这一趋势类似,TOP10媒体渠道中有7家吸引了更多来自非游广告主的投入,仅有两家媒体渠道主要着眼于游戏类广告支出增长。

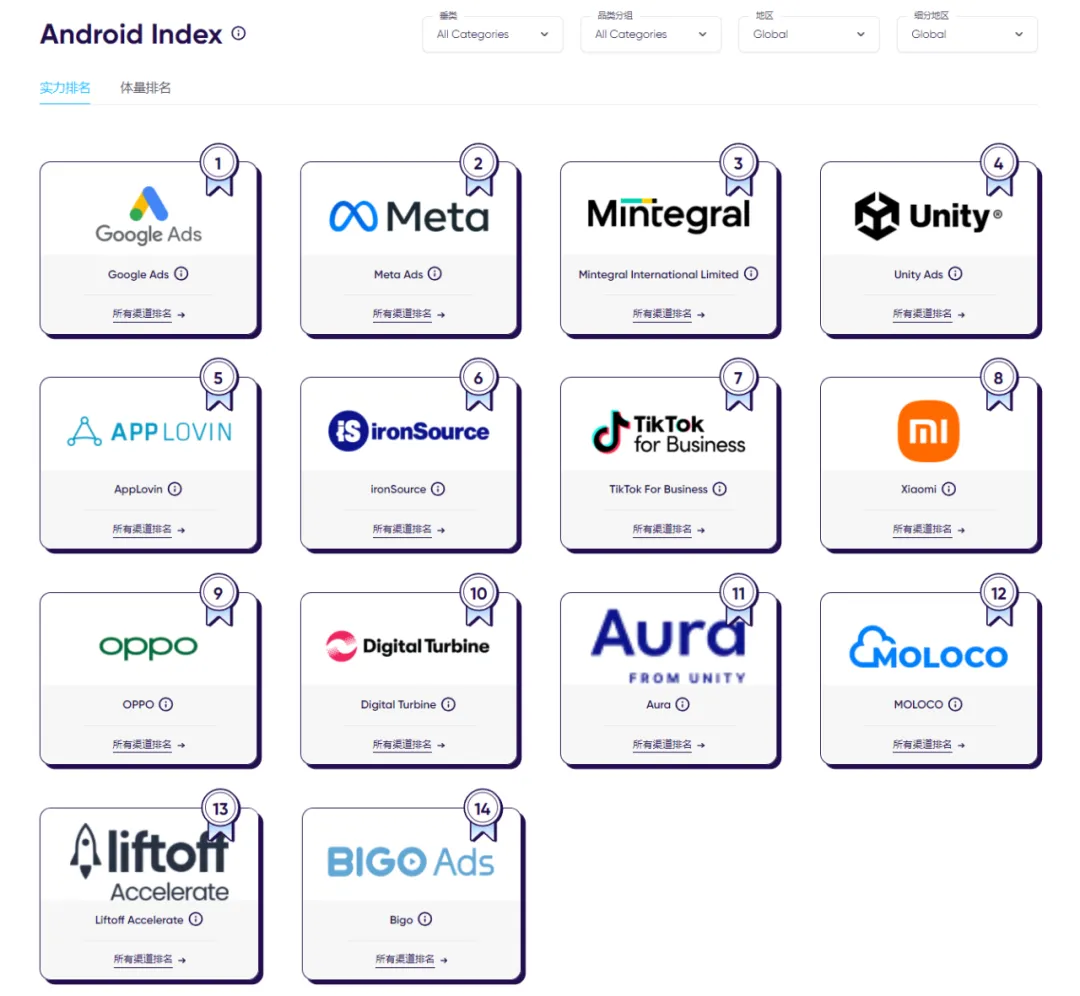

先来看总榜。在安卓端的全品类全球实力/体量榜单上,Meta Ads和Google Ads依然是出海者绕不开的两大核心平台,凭借极高的流量量级持续领跑。

在iOS端,自ASA(Apple Search Ads)主场加码之后,凭借高广告转化率,已经连续两年“垄断”iOS端的媒体渠道榜首位置。感兴趣的朋友,可以点击查看“【建议收藏】从入门到进阶 一文解读高转化、低成本的Apple Search Ads投放指南”一文,我们在文内对其平台规则和投放技巧进行了详细的分析,在此不针对平台成绩做过多赘述。至于更多渠道的表现,我们下面结合具体赛道来看。

游戏:超休、混变“疯涨”,AI能力成媒体渠道“胜负手”?

在2024上半年,从全球游戏市场的整体投放情况来看,新增投放手游数量同比去年同期减少了49%,但月均投放公司数量超过2万家,同比增长了12.5%,同时,海外市场手游APP的投放素材数量达到850万,虽然较去年同期相比下滑了6.81%,但却呈现出游戏投放素材集中的现象(少数游戏投放了大量素材),特别在小游戏浪潮的引领下,以4399、三七互娱为首,主攻小游戏的厂商,为全球广告投放贡献了大量支出。

从游戏类APP全球媒体渠道的整体排名来看,在iOS端,由于苹果庞大的用户体量,ASA的留存率得分居高不下,在除超休闲游戏以外的所有品类中均保持着全面领先的地位。但相比2023上半年,其广告支出占比相对略有缩减。AppLovin攻势则越发凶猛,在多个品类中的市场份额均有所增加,在已归因激活量方面甚至超过了ASA。安卓端,AppLovin也保持着持续增长,实力、体量排名有所上升,也仅仅只次于安卓渠道的“老大哥”Google Ads。

对于AppLovin这一波的亮眼表现,很大程度上归功于AI对其旗下几个平台的助力,以及其“钞能力”发挥的巨大作用。据悉,AppLovin在2024年上半财年收入21.38亿美元,同比增长了45.9%,上半年累计净利润为5.46亿美元,同比增长620.15%,在2024H1全球手游广告变现TOP5中,AppLovin的收入占比高达20%。

补充一点,根据我们对AppLovin的了解,其除了有着完善的产业链布局外,还通过不断收购休闲厂商做聚合、针对中轻度混变趋势推出新的买量方式,进一步提高模型算法和用户质量,以达到快速迎合广告主的需求。这也是为什么自去年以来,很多开发者会选择AppLovin的原因。

此外,汇量科技旗下的程序化广告平台Mintegral表现也十分亮眼。在本次榜单中,其拿下了安卓端全品类实力榜和体量榜双榜第三、游戏体量榜第二,以及游戏细分品类下,超休闲实力榜第一、模拟/动作/休闲实力榜第二,侧面反映了其在超休闲领域的强劲实力。并且,随着市场从超休闲游戏转向混合休闲游戏,Mintegral在北美的休闲游戏排名也上升了3位,来到第5。

(全球游戏体量榜,Mintegral位列TOP2)

在去年针对第16版报告的解读中,我们就提到过Mintegral双端CPI的巨大优势,质量高,价格划算,同时还能够带来高ROI,特别在IAA侧的能力超群,备受游戏广告主青睐,从本次榜单的表现来看,Mintegral将本身的这一优势再度最大化,在超休闲品类实力榜单中,其在非洲、欧洲、印度、中东、东南亚、北美均位列第一,在日韩、澳大利亚等地区位列第二,仅次于Google Ads。

在AIGC时代下,Mintegral推出了背靠智能算法和机器学习的Target-ROAS智能出价功能,让超休闲游戏、中重度游戏、混变游戏等搭上了自动化智能化的快车。比如针对混变游戏出海,其提供了Target-ROAS+CPE的UA智能出价公式,能够优化到Day 0、Day 7的事件。

此外,游戏领域的头部渠道之一Unity Ads和视频媒体渠道TikTok for Business也是值得关注的重点对象,在游戏多个细分品类、细分地区下,这两家表现都极为稳定,特别是在安卓端,排名基本在TOP3-TOP5之间浮动。其中,TikTok for Business在日韩市场中的影响力值得注意。

从出海游戏者较为关注的区域市场和品类出发,在2024年,成熟市场的内卷迫使出海游戏厂商更为关注中东、拉美等新兴市场,对于游戏品类而言,小游戏、博弈类游戏持续高温。

其中,在博弈品类的热门市场-北美、拉美等地,除了出现在总榜中的几大渠道:ASA、Google Ads、Meta Ads、Mintegral、Unity Ads、AppLovin等,还有近期增势较猛的Digital Turbine、Kwai for Business、Tapjoy、adjoe等。值得一提的是,快手出海发展至今已是第七个年头,在巴西、印尼等地早已成长为国民级产品,在拉美中东等地区市场渗透率已超过20%。

就再营销而言,双端再营销市场仍由两大巨头Google和Meta主导,TikTok for Business则紧随其后。在博弈、休闲两大游戏品类下,Arki、Remerge、RevX、YouAppi、Adikteev、Liftoff也在其列,其中Liftoff更是除Google和Meta外,唯一一家登入北美地区游戏品类实力榜(TOP7),且进入了全品类实力/体量总榜的渠道,实力可见一斑。

非游:AI+泛娱乐、短剧出海拉新带活,带动投放热钱

开篇我们就有所提到,非游产品的广告投入激增了23%,这主要得益于生成式AI为聊天类、图片类、视频生成类等应用注入了新的动能,涌现出了许多AI+泛娱乐/新品,根据点点数据统计的2024H1数据,仅社交领域,全球社交应用就同比增长了2.2%,环比增长了2.4%,下载量达到51.08亿次。

与此同时,短视频应用,如短视频+社交和出海短剧平台开始集中爆发出海,这也给非游赛道带来了充足的预算。

从非游APP全球媒体渠道排名来看,凭借超群的体量和客户质量,ASA以绝对实力领跑iOS端的非游领域投放,并且,得益于北美和西欧市场的增长,ASA的广告支出占比再度增加,留存率也随之略有提高。

排名第二的是Meta Ads,其无论是客户数量还是已归因激活量都位居前列,相对而言,虽然在iOS非游领域的广告支出有所下滑,但却在全球生产力工具类实力排名中上升一位,在北美地区的购物类排名中位列第二。

MOLOCO和TikTok for Business分列非游实力榜第三第四,相较去年同期排名均有所上升,其中,最值得关注的是TikTok for Business,该渠道在全球金融、约会和生产力工具三大类实力排名中均位列第二,在用户体量最大的北美市场中表现尤为出众。

此外,Liftoff也凭借优质的流量在全球实力排名中上升了2位,位居TOP5,在Dating、生活等细分非游品类中排名表现出众,在北美市场也获得了较高份额。

Liftoff是移动行业领先的一站式增长加速平台,过去我们对其更多的认知,集中于其在游戏出海投放领域的全链路服务。而今,Liftoff运用GameRefinery的特有方法,开始向非游领域进军,已经能够提供从用非游APP的开发到发行,包括用户粘性机制、功能设计、变现、活动运营等多个环节的行业洞察。这种“事无巨细”的服务方式,令Liftoff在非游领域成长迅速,也快速在从业者之间扩大了声量。

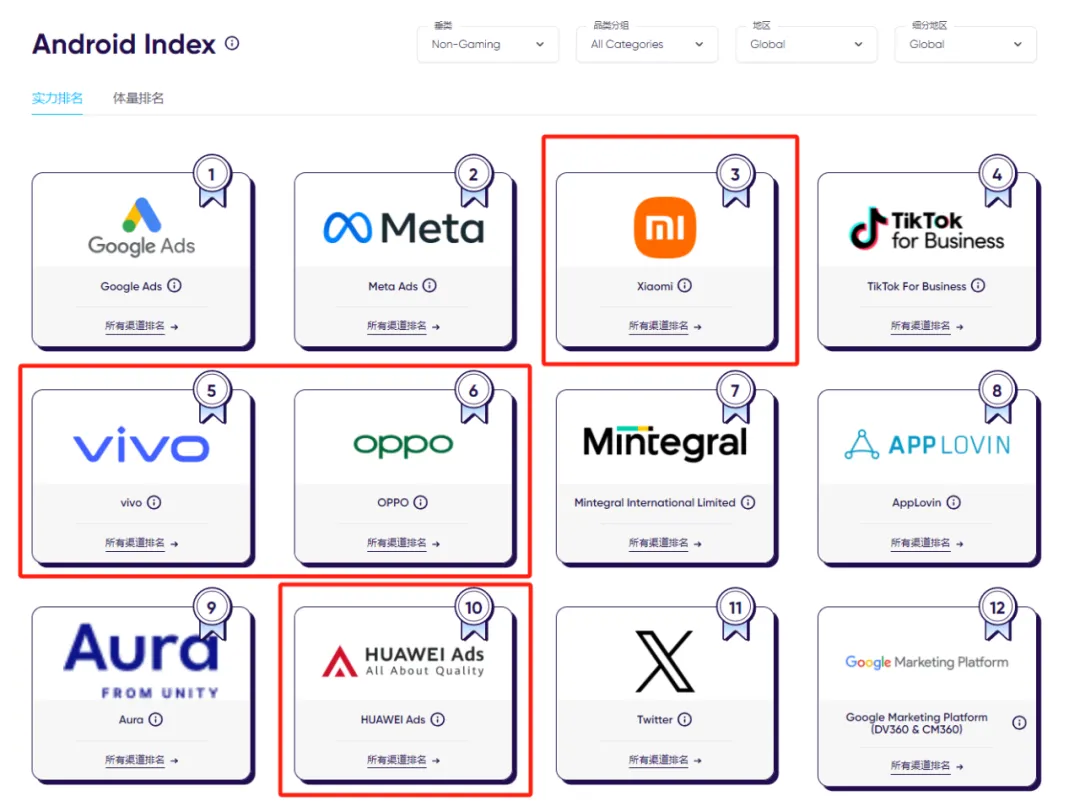

在安卓端,Google Ads依然在多个非游细分品类中领跑,特别是今年,Google Ads不仅保持住了领先地位,而且数据大幅提升,留存率得分相较去年同期提升了9%,这令其和Meta Ads等其他渠道的差距进一步拉大,头部地位难以撼动。

紧随其后的Meta Ads,在非游领域中,于广告主预算中的占比有所下滑,但其在印度和东欧市场表现亮眼,第二名的地位很难被其他渠道动摇。

此外,我们注意到,在本次安卓端非游实力榜单上,有几家硬件大厂的表现可圈可点,比如小米、OPPO、VIVO、HUAWEI等,近期在海外市场中,由于三方商店逐渐受到广告主青睐,手机流量红利似乎有再度兴起的趋势,同时随着几家硬件大厂在海外市场不断扩大自身影响力,以及自身强大的技术力和流量资源,让营销从传统的优势场景进一步扩展到新的、更多的内容场景,为广告主带来了更多选择。根据市场反馈我们预测,未来几年,硬件厂商在营销投放侧的影响力或将更为突显。

结语

随着买量成本上升,隐私政策带来的投放精准度受限,对于开发者而言,需要更为精细化的策略。大到产品立项、市场选择,细到产品每一阶段的投放,都要将好钢用在刀刃上,立足长线,产品为王。因此,本次报告中体现的整体市场趋势、投放渠道的排名变化,以及各个上榜媒体渠道发展和自我升级的路径,对于从业者们来说都是具有很高参考价值的蓝本。