出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

在首版招股书失效不到一个月后,华昊中天再次向港交所发起冲击。

近日,聚焦于肿瘤药物开发的北京华昊中天生物医药股份有限公司(以下简称:华昊中天)递表港交所,建银国际、中信建投国际为联合保荐人。

对于资本市场,华昊中天早已心向往之。早在2022年,公司就曾向上交所科创板递交招股说明书,但最终并未如愿登陆A股。进入2024年,华昊中天又两次递表港交所。

按照招股书的说法,公司现有营运资金能够维持未来40个月的生存能力,既然如此,华昊中天为何如此执着于上市,屡败屡战?

1、不到2年半累亏4亿,跳不出优替德隆的圈华昊中天是一家合成生物学技术驱动的生物医药公司,致力于开发肿瘤创新药。

一般,提起华昊中天,就绕不开优替德隆注射液。这是一款于2021年获批上市的药物,是用于复发或转移性乳腺癌患者的化疗药物,也是华昊中天至今唯一商业化上市销售的产品。

凭借这款产品,华昊中天的收入水涨船高。2022年至2024年前5月(以下简称:报告期),其实现收入3282万元、6663.5万元、2856.4万元。

(图 / 华昊中天招股书)

只不过,对于“烧钱”的新药研发企业来说,这些收入只能算是杯水车薪,华昊中天仍然没有走出亏损。

报告期内,华昊中天的权益股东应占亏损分别为1.61亿元、1.90亿元、5745.3万元。短短不到2年半时间,华昊中天权益股东应占累计亏损已经达到4.08亿元。

以此来看,优替德隆注射液在短时间内,或许仍难以帮助华昊中天走出亏损的阴霾。反而,企业过度依赖单一核心产品的问题,一直被外界所诟病。

其实,华昊中天也在不断进行新药研发,按照其说法,截至2024年8月4日,除优替德隆注射液外,公司还拥有19种其他管线候选产品。

不过,「创业最前线」注意到,华昊中天大多研发产品仍然与优替德隆脱离不开关系。

例如,华昊中天正在研发优替德隆注射液在晚期非小细胞肺癌、乳腺癌新辅助、实体瘤、乳腺癌脑转移等多种肿瘤中的适应症。

其中,进展最快的晚期非小细胞肺癌、乳腺癌新辅助适应症(编者按:这两个适应症开发区域是中国)预计要到2025年第四季度才提交NDA(新药上市申请)。

华昊中天还在研发优替德隆胶囊、优替德隆纳米注射液、优替德隆抗体偶联药物,而这些产品的研发进程都在临床II期及以前。不过,优替德隆胶囊的晚期乳腺癌适应症预计2024年第四季提交pre-NDA。

除此之外,BG22、BG18、BG44三种产品都还在临床前阶段,距离商业化上市还有很长的距离。

(图 / 华昊中天招股书)

华昊中天选择将活性药物成分优替德隆的价值最大化,开发多种适应症的确算是一条研发的捷径,能够用相对较少的资金和时间来研发新品。

但若拉长时间来看,当企业的发展命脉系在一个系列产品之上,是否风险过高?

毕竟,优替德隆注射液已上市3年时间,并没有让华昊中天的业绩一飞冲天,企业仍面临诸多不确定性。

就像华昊中天所说,优替德隆注射液纳入国家医保药品目录的协议有效期限至2024年12月末,倘若日后国家医保药品目录调整期间,优替德隆注射液遭调出目录或定价降低幅度远高于预期,可能对产品的核心竞争力、销量或盈利能力造成负面影响。

未来,如何平衡产品布局,或许是华昊中天应该考虑的一个问题。

2、多位股东撤资,多次进行低价认购奖励华昊中天其实已有超过20年的历史。

2002年7月,Tang Li(唐莉)、Qiu Rongguo(邱荣国,唐莉配偶)、王建、杨玖及北京市华银实业开发集团(以下简称:北京华银)创立了华昊中天的前身北京华昊中天生物技术有限公司,注册资本100万元。

其中,唐莉、邱荣国夫妇二人合计持股44%。

但在公司成立后不久,北京华银决定撤资。2005年,北京华银将所持15%股权全部转让给王建控制的联创集团,代价15万元,没有赚钱就选择了离场。

(图 / 华昊中天招股书)

而想要撤资离场的股东远不止北京华银一家。2011年,北京泰沃德、杨玖控制的大连融科、联创集团将所持59.50%股权全部转让予山东迅达,套现2975万元离场。

(图 / 华昊中天招股书)

至此,除唐莉夫妇之外,其他三位创始人全部离开华昊中天。在此之后,华昊中天仍有不少投资方来来往往。

2012年12月,中关村发展获北京市科学技术委员会委托为专业管理机构,对公司作出股权投资1000万元,支持优替德隆注射液临床试验项目,并明确投资期不超过三年。

(图 / 华昊中天招股书)

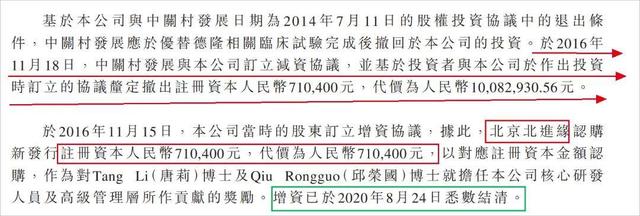

2016年11月18日,中关村发展减资71.04万元注册资本,套现1008.29万元。此时,每注册资本的价格约合14.19元。

然而,就在中关村发展减资的前3天,公司却以一个极低的价格向唐莉、邱荣国夫妇进行了奖励。

2016年11月15日,按照增资协议,唐莉夫妇持有100%股权的北京北进缘认购公司新发行注册资本71.04万元,代价71.04万元,作为对唐莉、邱荣国所作贡献的奖励。

此时,每注册资本仅为1元,与中关村发展减资的价格相差甚远。

(图 / 华昊中天招股书)

不仅如此,华昊中天在2015年进行B轮融资时,每注册资本的价格已经涨到了17.77元。

无论和哪个价格做对比,唐莉夫妇都是用不到百万的价格就撬动了一个千万级别的“大礼包”。

(图 / 华昊中天招股书)

不过,即便是以如此低的价格获得了股权,唐莉夫妇也迟迟没有支付,直到2020年8月才结清这笔增资款项。

而这不过是唐莉夫妇“获得奖励”的冰山一角罢了。

公司在2015年6月进行B轮融资期间,唐莉就以60万元认购了55.59万元注册资本,每注册资本约合1.08元,作为唐莉担任核心研究人员及高级管理层的奖励,唐莉甚至没有实际支付资金,而是向公司转让了价值60万元(经评估)的无形资产。

(图 / 华昊中天招股书)

2016年2月,深圳达晨、熊人杰、北京崇德、厦门鹰燕及北京北进缘订立股权转让协议,北京北进缘收购总额为90.54万元注册资本对应的股权,代价为零,又是用来奖励唐莉、邱荣国对公司研发活动及管理所作出的贡献。

(图 / 华昊中天招股书)

2016年12月至2017年5月,公司获得了来自中岭创投、贝达药业、珠海星空等投资方的C轮融资。不久之后的2017年8月,C轮融资投资者各自向北京北进缘无偿转让其新认购股权的15%。

(图 / 华昊中天招股书)

这些股权同样是用于奖励。在招股书中,华昊中天给出的解释是,基于相关订约方之间的共识,考虑到已转让股权其后将用作员工激励,奖励管理层团队及研发团队。

2018年9月至12月,华昊中天进行了D轮融资,D轮融资投资者以2亿元认购新增254.86万元注册资本,每注册资本价格78.48元。

(图 / 华昊中天招股书)

同一时刻,北京北进缘也认购了144.20万元注册资本,代价144.20万元,每注册资本低至1元。

华昊中天称,这个定价的基础是作为公司员工激励计划项下对公司销售团队成员的奖励。

(图 / 华昊中天招股书)

3、已4年未获新融资,美籍创始人频频套现曾经,华昊中天也吸引了不少资本的青睐。

IPO前,华昊中天共获得5轮融资,在最后一轮融资后,公司交易后估值已经达到44.9亿元。

(图 / 华昊中天招股书)

由于不断吸引投资方进入,华昊中天的股权非常分散。IPO前,唐莉、邱荣国夫妇二人以及所控制的公司有权行使约29.47%投票权,是单一最大股东组别,二人均是美国籍。

为了促成华昊中天上市,唐莉夫妇下了不少功夫。早在2022年,公司就曾向上交所科创板递交招股说明书,但在回复了两轮问询函后,撤回了上市申请,“梦碎”A股。

放弃A股之后,华昊中天转道港交所。2024年1月,华昊中天首次递表港交所,但招股书最终以失效告终。而这一次,已经是华昊中天第二次冲击递表港交所、第三次寻求上市。

按照招股书的说法,华昊中天当前并不缺少资金。假设未来平均现金消耗率是2024年前5个月水平的1.2倍,估计截至2024年6月30日的现金及现金等价物、定期银行存款及以公允价值计量且其变动计入损益的金融资产合计为4.91亿元,将能够维持财务生存能力约40个月。

(图 / 华昊中天招股书)

既然如此,华昊中天为何三番两次,急切的寻求上市?

「创业最前线」注意到,华昊中天最后一轮融资发生在2020年11月,已将近4年未获新融资。而在外界投资环境趋冷的情况,华昊中天若想再获得融资恐怕并不容易,这也可以从华昊中天已经约4年未获新融资里窥得一二。

所以说,即便华昊中天目前拥有的营运资金可以维持一段时间的发展,但在利润长期亏损的情况下,无疑会“坐吃山空”。而此时若能尽快将公司送入资本市场,无疑是获得融资的一条快速路。

不过,唐莉夫妇早已在前期的股权转让中赚得了不少资金。

2018年4月,北京北进缘、唐莉分别向珠海星空转让8.09万元、5541元注册资本,分别套现358.27万元、24.53万元。

2018年12月,唐莉向国投创业转让19.11万元注册资本,套现1500万元。

2021年1月,北京北进缘向佛山弘陶、厦门斐昱分别转让了14.08万元、3.90万元注册资本,套现2100万元、500万元。

(图 / 华昊中天招股书)

既有股权低价认购奖励,又可以转让股权套现,唐莉夫妇或许已经赚得盆满钵满。

只是,对于已有20余年历史的华昊中天来说,单凭一款商业化上市销售的产品讲述的故事或许过于单薄。这一次,华昊中天能否获得资本市场的青睐,只能交给时间来验证。

*注:文中题图来自摄图网,基于VRF协议。