“纸包不住火,金蝉脱壳易;国资接盘难,韭菜泪满襟。”——网友评论一家上市公司的“繁荣”竟靠八年造假堆砌,创始人套现20亿后人间蒸发,国资24亿投资血本无归。这不是电影剧本,而是奇信股份的真实故事。今天,咱们就来揭开这场资本骗局的层层迷雾,看看“皇帝的新衣”是如何被戳破的?

惊天骗局:从“行业标杆”到“造假帝国”

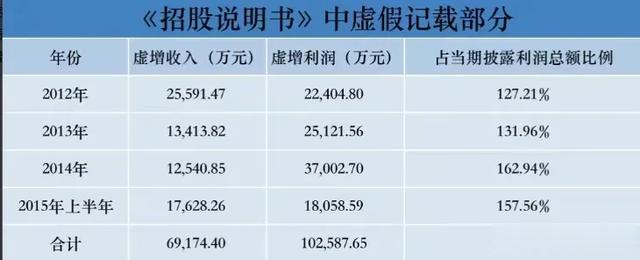

前情提要:一场早有预谋的“财富游戏”2012年,奇信股份的创始人叶家豪面临一个难题:公司业绩惨淡,却想上市圈钱。怎么办?他选择了一条“捷径”——财务造假。通过虚构工程合同、少计成本、伪造银行流水,短短三年间,奇信股份账面上凭空多出8亿利润,硬生生把自己包装成“行业黑马”,于2015年成功上市。

上市后的“变本加厉”尝到甜头的叶家豪并未收手。2015年至2019年,奇信股份继续“做大做强”,虚增利润高达17.9亿,日均造假50万!更离谱的是,连供应商和客户都是叶家豪操控的“马甲公司”,审计机构天职国际竟连续八年出具“无保留意见”,为这场骗局披上“合法外衣”。

20亿套现背后的“完美计划”

第一步:试探性减持2019年,奇信股份债务危机初现端倪。叶家豪嗅到风险,以“个人资金需求”为由,与妻子减持套现1亿元,试探市场反应。这一步走得悄无声息,投资者毫无察觉。

第二步:国资接盘“甩包袱”2020年,叶家豪将手中30%的股份以10.9亿元卖给江西新余投控。国资看中奇信股份“账面33.8亿应收账款”,以为是“优质资产”,殊不知这些数字三分之二是假的。叶家豪借此成功套现,累计金额达20.2亿,留下新余投控独自面对烂摊子。

第三步:消失的“主角”2021年,奇信股份资金链断裂、项目烂尾,员工实名举报揭开黑幕。证监会调查发现,公司实际连续八年亏损,虚增利润26.3亿。而此时,叶家豪早已携款潜逃,有人称其“国外购豪宅”,也有人怀疑他“改名换姓”继续经商。

谁在“装睡”?审计机构与国资的致命疏忽

审计机构的“睁眼瞎”天职国际会计师事务所作为“守门人”,却沦为造假帮凶。调查显示,其审计底稿存在伪造、篡改痕迹,甚至销毁证据。八年间,他们收取数百万审计费,却对异常现金流、虚构合同视而不见。最终被罚没2700万、停业半年,业内声誉一落千丈。

国资的“盲目自信”新余投控的24亿投资为何打了水漂?调查发现,他们过分依赖“表面数据”,未实地核查项目、忽略应收账款风险。即便在接手后发现1.31亿元资金被违规转走,仍选择“输血”9.45亿,最终深陷泥潭。

骗局背后的“三宗罪”

1. 企业造假:自掘坟墓奇信股份用虚假数字编织“繁荣”,实际从未盈利。“走歪门邪道,终将自食恶果”,5000万罚款对比叶家豪套现的20亿,不过是九牛一毛。

2. 中介失职:共谋者的代价天职国际的案例警示:审计机构若为利益放弃底线,终将失去市场信任。2023年,70张投行罚单、37家券商被点名,监管铁拳已挥向失职者。

3. 投资盲区:国资的“学费”新余投控的失败,暴露了国资投资中“重报表、轻尽调”的漏洞。若当初多走访工地、核实合同,或许能避免24亿的惨痛损失。

一场没有赢家的资本游戏

“叶家豪跑了,国资亏了,股民哭了,谁该为这场闹剧买单?”奇信股份的崩塌,不仅是资本的失败,更是诚信体系的溃堤。当“造假上市”成为捷径,当“套现离场”成为常态,我们不禁要问:监管的篱笆何时能扎紧?中小投资者的血汗钱又该如何保护?

读者朋友们,您如何看待这场持续八年的骗局?如果您是投资者,会如何避开这类“雷区”?欢迎在评论区留下您的观点!