乘联会称,目前部分限购城市的汽车保有量已经远远落后于其它非限购城市。未来国内车市消费的增长空间仍巨大,其中中小城市和县乡市场的增长潜力巨大,而特大城市也有汽车消费改善空间。中国人口城市化的进程仍将持续,考虑到不限购的400-500万的城市仍能积极克服拥堵压力,建议考虑400万以下保有量城市逐步放开燃油车限购。

1月全国乘用车市场回顾

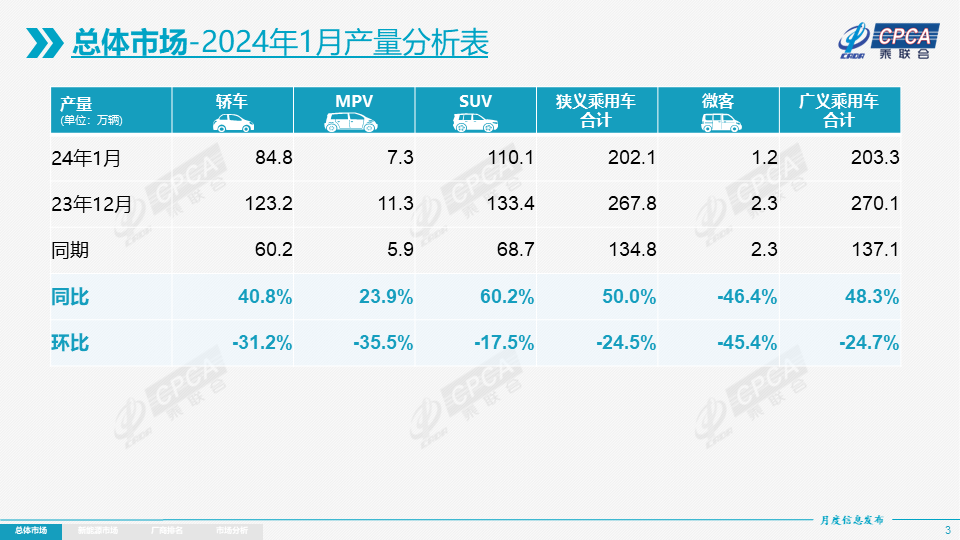

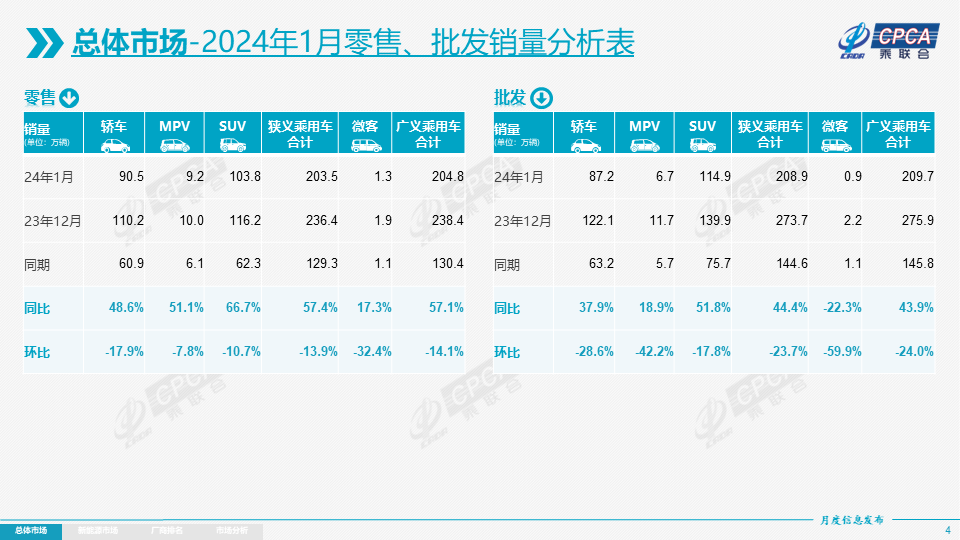

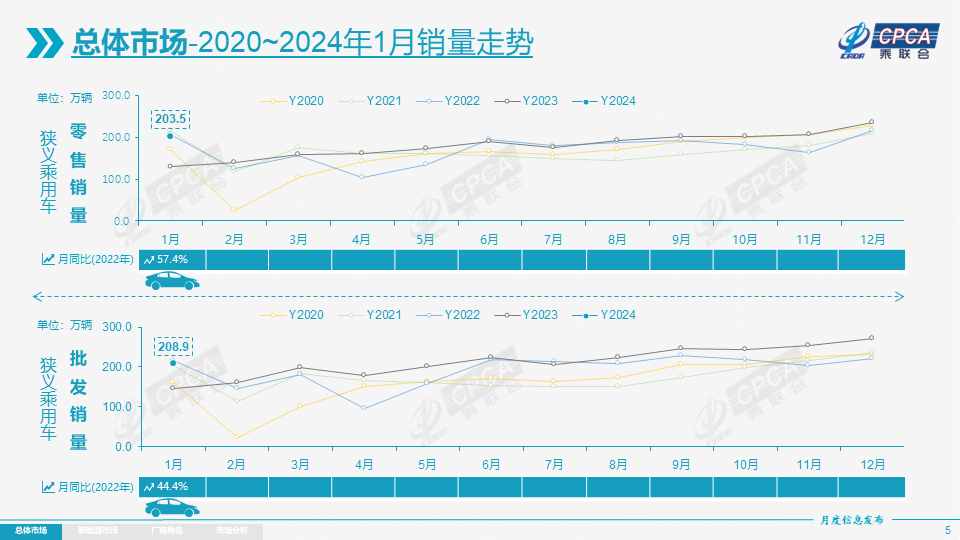

2024年1月乘用车市场零售达到203.5万辆,同比增长57.4%,环比下降13.9%。

2024年1月车市零售实现预期中的开门红走势,同比增长57.4%的重要因素是春节带来的节前消费时间差异。12月份有部分销量的透支,影响1月份的销量,再有就是预计中的有部分车型价格回升,地方促消费的消费券等活动减少,均构成了不利于1月份的放量走势。

国家层面针对汽车行业的政策指引频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对年底车市构成稳定支撑。

合资与自主车企的环比走势差异较明显。由于12月车市的合资车企普遍冲刺力度较大,而自主车企12月相对平稳,因此1月车市形成合资车企的燃油车零售销量环比下降15%,而自主车企的燃油车零售销量环比增长23%。因此吉利、奇瑞、长安等1月走势较强。入门级燃油车目前具有极高性价比,但春节前首购群体消费却明显不旺。

1月自主品牌零售112万辆,同比增长77%,环比下降10%。当月自主品牌国内零售份额为55.1%,同比增长5.9个百分点;2023年自主品牌累计份额52%,相对于去年同期增加4.6个百分点。1月自主品牌批发市场份额60.5%,较去年同期增长8.2个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,吉利、比亚迪、奇瑞、长安、长城等传统车企品牌份额提升明显。

1月主流合资品牌零售67万辆,同比增长43%,环比下降15%。1月的德系品牌零售份额19.2%,同比份额下降3.8%,日系品牌零售份额16.7%,同比持平。美系品牌市场零售份额达到6.5%,同比下降1.3个百分点。

1月豪华车零售24万辆,同比增长30%,环比下降22%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

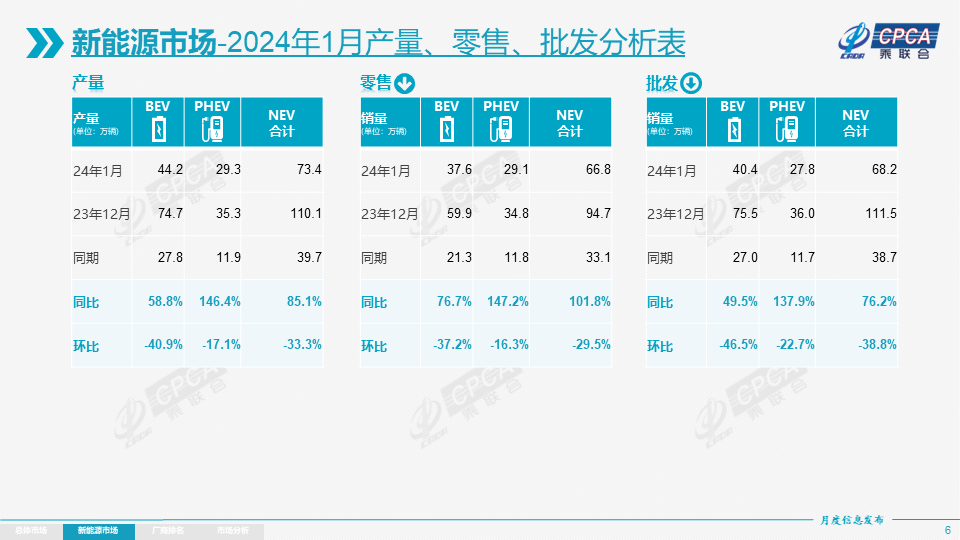

1月新能源乘用车生产达到73.4万辆,同比增长85.1%,环比下降33.3%。1月新能源乘用车批发销量达到68.2万辆,同比增长76.2%,环比下降38.8%。1月新能源车市场零售66.8万辆,同比增长101.8%,环比下降29.5%。1月新能源车出口9.5万辆,同比增长27.1%,环比下降6.9%。

2月份全国乘用车市场展望

今年2月有18个工作日,相对2023年2月份的20个工作日少了2天。由于春节假期前后汽车消费较淡因素的影响,大部分车企都会在春节前后要多休几天年假,因此今年2月的有效产销时间很短,可以预计2月车市销量将会处于年内绝对谷底期。

春节前是首购群体购车的黄金期,由于楼市、股市不旺,居民消费心态相对保守,入门级燃油车市场偏弱,春节前消费尤其不强。近期受长江流域雨雪冰冻天气的影响,电动车的补能与续航短板暂时影响了消费者购买信心。

今年春节返乡人员规模大,节后复工的节奏相对较快,部分中老年外出务工者逐步考虑本地就业和创业,这将对春节后车市带来一定利好。

大城市交通拥堵基本是以学校开学放假为分界点,历年春节后都有一定的开学前购车潮,有利于经济型电动车市场逐步回暖。

2024年全国乘用车市场价格战仍将激烈

前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平。但2023年全国乘用车市场价格战持续激烈,达到促销增大6个点的幅度。历年的8月后年末价格趋稳,但去年的价格战在下半年更为激烈,形成年末超强价格促销拉动12月零售高增长的特征。

近期乘用车市场价格战的根本原因是新技术取代旧技术,新能源车对燃油车的替代过程,在建立市场新秩序过程中,新老厂商替代的竞争激烈,预计这一过程会持续几年的时间,直到新的格局形成。

随着新能源车的渗透率快速提升,传统燃油车市场规模逐步缩小,庞大的传统产能与逐步萎缩的燃油车市场矛盾带来更激烈的价格战。规模决定成本和企业生存状态,多数厂商优先保份额,必然形成价格竞争的进一步加剧。

近两年的乘用车出口取得巨大的突破,出口总量从2020年不足百万迅速突破到2023年的400万规模,自主品牌在海外市场获得销量的巨大提升,进一步增强了自主品牌燃油车和新能源车的自信心,提升了技术水平及产品竞争力。近两年合资车企也已经逐步推出新能源转型车型,为了获得时间上的缓冲,用降价促销方式来保住市场占有率,确保新能源车型上市时间和客户基盘。

新能源车市场规模不断扩大,随着整车为王的车企战略推进,主力品牌单车销量快速提升,而产业链整合和一体压铸等新技术工艺带来成本分担的巨大差异,头部车企用规模化降本增效,实现低价带来利润的良好增长。

电动车电池成本占据整车成本的40%左右,前两年碳酸锂价格暴涨到近60万元/吨后逐步回落,近期下跌至10万元以下,为整体成本的下降创造了空间,去年底上市新车已经提早预支了价格让利。

新能源消费新特征带来车企品牌裂变现象明显,随着新能源车各技术线路的细分市场逐步成熟,新车型极大地丰富了消费选择,产品供给的增加带来的同质化也会加剧竞争。今年价格战大概率会以降价促销和定位下探等多模式混合展开,新能源厂商会包装更多的权益优惠来稳定产品价格。

电动车新品通过快速的产品迭代,推动品牌高端化,在价格不变甚至是小幅下降的前提下不断提升产品配置和续航,以产品力提升用户的性价比感受。

2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。从燃油车的角度来看,新能源成本下探、“油电同价”给燃油车厂商带来巨大压力,燃油车产品更新换代相对较慢,产品智能化程度不高,更多依赖于优惠的价格来持续吸引客户;从NEV的角度来看,随着碳酸锂价格下跌,电池成本降低,造车成本有所下降;且随着新能源市场高速发展,形成规模效应,产品拥有更多的利润空间。

逐步放开限购、稳定燃油车消费

据公安部网站信息,截至2023年年末,全国机动车保有量达4.35亿辆,其中汽车3.36亿辆;机动车驾驶人达5.23亿人,其中汽车驾驶人4.86亿人。2023年全国新注册登记汽车2,456万辆,新领证驾驶人2,429万人。

2023年底,94个城市的汽车保有量超过百万辆,与2022年相比增加10个城市,其中43个城市超200万辆,25个城市超300万辆,成都、北京、重庆、上海、苏州5个城市超过500万辆。2023年超过500万以上保有量5个城市中有3个是不限购的。而2022年末已经达到400-500万保有量的4个城市都没有限购。

目前部分限购城市的汽车保有量已经远远落后于其它非限购城市。未来国内车市消费的增长空间仍巨大,其中中小城市和县乡市场的增长潜力巨大,而特大城市也有汽车消费改善空间。中国人口城市化的进程仍将持续,考虑到不限购的400-500万的城市仍能积极克服拥堵压力,建议考虑400万以下保有量城市逐步放开燃油车限购。

燃油车每年要交上万亿的燃油税收,既限购还限行。在新能源车销量已经达35%的情况下,应该考虑同车同权,稳定燃油车用户正常消费,实现汽车消费全面可持续增长。

安邦定国

默默的问一句,没有电动车的时候,燃油车就不限行?不交燃油税?油价便宜?提这个问题的人不是蠢就是坏!最后的结果就是你用电也捞不到好处!而不是燃油车主能捞到好处!!!最后国家战略怎么办?老百姓的出行成本始终高高的…燃油车主觉得电动车占了大便宜,你们换吧…这个便宜也不是今年才有的,看他们占了这么多年便宜了…赶紧换过来吧!