灵活就业人员是一个数量庞大的群体,目前全国约有2亿灵活就业人员。他们可以通过自己参加社会保险费的方式,把自己纳入职工基本养老保险保障。

在山东省,目前的养老保险缴费基数下限是4416元,灵活就业人员缴费比例是20%,每月需要缴纳883.2元,一年是10,598.4元。如果是按照这样缴费40年,退休养老金能不能达到4000元呢?

说实话,这样的结果肯定是板上钉钉的事情,甚至随着社平工资和物价增长,缴费40年养老金还会更高,按照下面的计算,甚至能达到1.5万元以上。

退休养老金如何计算?参加养老保险,产生的养老金主要包括基础养老金和个人账户养老金两部分构成。

①基础养老金,是根据缴费年限和本人平均缴费档次,领取一定比例的退休上年度社会平均工资。具体计算公式为:

退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

按照60%档次缴费,平均缴费指数一般就是0.6。

在平均缴费指数是0.6的情况下,每缴费一年领取0.8%的退休上年度社会平均工资,40年是32%。

退休上年度社会平均工资,实际上至少这40多年来每年都是增长的。2023年的山东省全口径社平工资增长率为4.1%。如果按照这样的速度增长,40年后的社平工资将会是现在的5倍。以7359元为基数,预计40年后将达到3.67万元。

按照相应的比例计算,基础养老金部分将是每月11749元。

②个人账户养老金部分,主要是养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户余额是按照每月缴费基数的8%计算,按照4416元基数缴费,每月个人账户能够积累353.2元,一年是4239.36元。

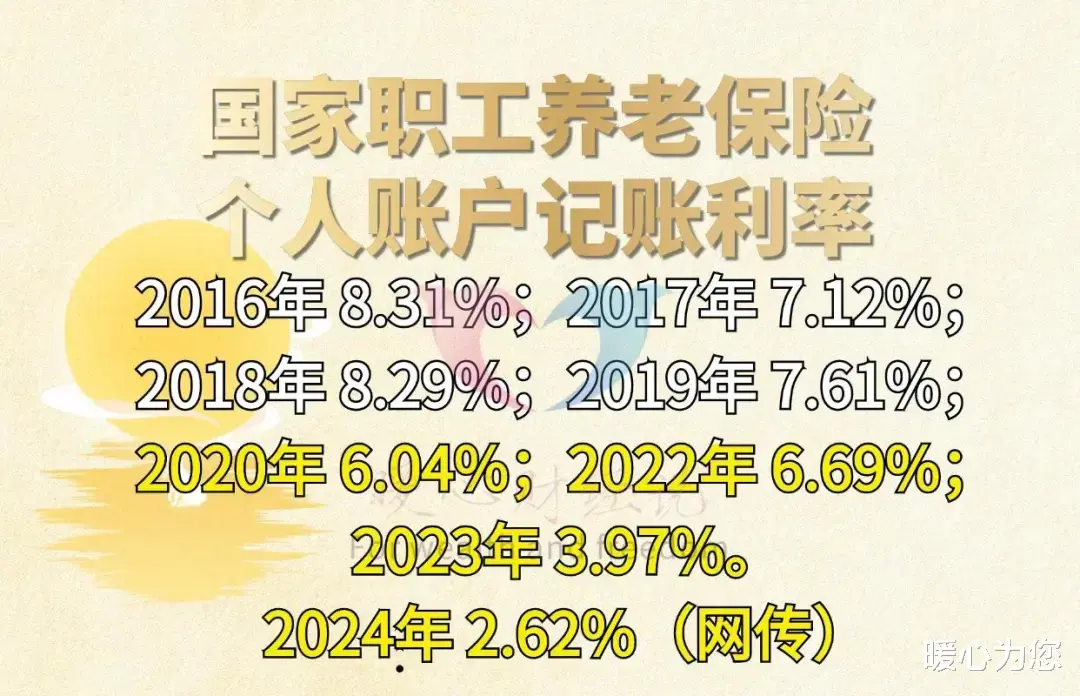

养老保险个人账户的余额,每月还会按照国家公布的记账利率计算利息。前些年记账利率一直在6%~8%以上,这几年有所下降,但2024年也高达2.62%,比银行定期存款利率高不少。

另外,由于社会平均工资的增长,其实缴费基数也会不断增长。如果社平工资增长至3.67万元,60%档次也会高达2.2万元左右,这样缴费一年个人账户能够积累2.1万元。这样计算40年,个人账户余额能够达到84万元。

退休年龄确定的计发月数,我们常用的是50岁195个月、55岁170个月、60岁139个月。未来肯定会修订个人账户的计发月数,特别是随着退休年龄的变化,计发月数会随着年龄变大而减小。

但不管怎样说,个人账户余额84万元的情况下,个人账户养老金每月也能领取四五千元。另外,万一参保人去世,养老保险个人账户的余额可继承,这也是一种财富的积累。

总体来说,按照现在的发展情况来看,基础养老金和个人账户养老金相加,每月达到1.5万元还是没有问题的。这是40年后的工资标准,如果按照现在7359元的工资标准来看,缴费40年养老金也能达到3500元以上。所以说,要想老年后养老无忧,还是尽可能的参加养老保险。而且每年还会根据社平工资增长而增长,也有多缴多得、长缴多得的激励机制。