这一篇主要讲平安财产保险业务,有车一族或多或少都有接触平安车险,我买的车险就是平安的,好多年了,反正车险报价平安基本都是最低的几个保险公司之一,因此我也基本买平安的; 去年享受了50公里免费拖车服务和免费年审车辆服务,还领取了几张洗车券,于我而言用户体验还是不错的,至于理赔如何,我没有出过险,也不知道好不好,跟其它保险公司相差大不大,服务好不好就不太清楚了。

平安产险经营业务范围涵盖车险、企财险、工程险、货运险、责任险、保证险、信用险、家财险、意外及健康险等一切法定财产保险业务及国际再保险业务。

分销渠道有:平安产险的内部销售代表、各级保险代理人、经纪人、电话和网络销售以及交叉销售等!

《一》先看几个数据:

1. 原保险保费收入2700.43亿(-5.5%),少了158.11亿,其中车险1888.38亿(-3.7%)、非机动车辆保险585.9亿(-19.4%)、意外及健康保险226.15亿(32.6%);

2. 营运利润161.92亿(0.2%),营运ROE:14.8%(下降1.6个百分点);

3. 综合成本率98%(下降1.1个百分点), 其中 费用率31%(下降7.6个百分点) , 赔付率67%(上升6.5个百分点);市场占有率19.7%(下降1.3个百分点),其中车险占有率24.3%(上升0.5个百分点);

核心偿付能力充足率248.6 %(上升35.1个百分点) , 综合偿付能力充足率278.4%(上升37个百分点);

这几数据可以看出平安产险收入是下降的,结合占有率的下降,说明收入下降的份额被同行拿去了,整个行业或许并没有萎缩; 但车险收入是负增长(-3.7%)的,但占有率上升(0.5个点),或许可说明车险费用整体是下降的,又或是汽车保有量下降了; 综合成本率下降了1.1个点,这是好事,说明公司管理水平提升,费用下降了,赔付率上升,原因灾害增多,如去年河南瀑雨等等。

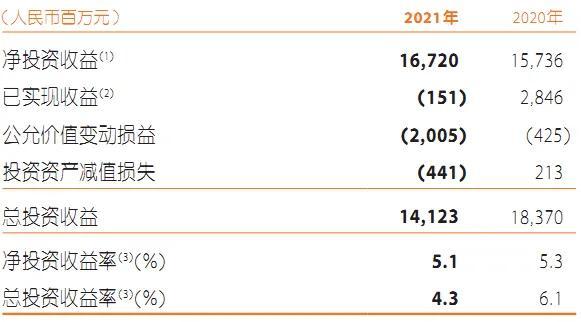

财产保险业务利润来源主要两块:1.承保利润=已赚保费2604.9亿-赔款支出1746.43亿-费用率806.91亿(保险业务手续费支出320.39+业务及管理费支出531.79-分保佣金收入45.27)=51.36亿元; 2.总投资收益141.23亿(-23.1%)-其他收支净额5.63亿=135.6亿元;

两笔相加186.96亿-所得税25.04亿=本块业务利润161.92亿元。(另一种直接方试计算也差不多:已赚保费2604.9亿*2%=52.1亿,平均投资资产3255.15亿*4.3%=140亿)。

这里的亮点是承保利润51.36亿(145.7%),总投资收益141.23亿(-23.1%),而净利润161.92亿元(0.2%),之所以利润能有正收益,主要原因是保险费用这一块,控费的好,下降了1.1个百分点,及其它收支净额和所得税随着业务整体下降而减少所至。

《二》分险种经营数据

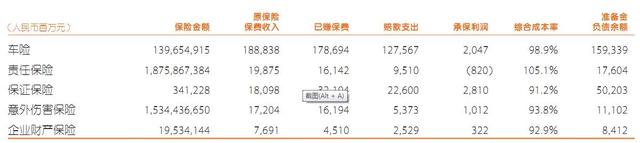

原保险保费收入居前五位的险种是车险、责任保险、保证保险、意外伤害保险和企业财产保险,这五个占比93.2%,还有一些小险种;

1.车险收入2021年:1888.38亿(同比-3.7%),承保利润20.47亿(综合成本率98.9%),但第四季度恢复增长了(同比8.7%),原因嘛:是受河南特大暴雨灾害影响,车险市场整体亏损。

2.责任保险收入2021年:198.75亿(同比增长29.8%),承保利润-8.2亿(综合成本率105.1%);受全国城乡人身损害赔偿标准逐步统一的影响,责任险市场整体亏损。

3. 保证保险收入2021年:180.98亿(同比增长-51.65%),承保利润28.1亿(综合成本率91.2%,同比下降19.8个百分点);得益于国内经济复苏、平安产险风险筛选能力的进一步加强和客群结构的优化。

4.意外伤害保险收入2021年:172.04亿(同比增长20.21%),承保利润10.12亿(综合成本率93.8%);

5. 企业财产保险收入2021年:76.91亿(同比增长8.05%),承保利润3.22亿(综合成本率71.18%);

《三》平安产险上的科技运用:

1. 人工智能方面:智能单证识别技术识别平均准确率超98.2%,广泛应用在车险出单、非车险出单、理赔收单、理赔定责定损等环节,全年节约人工作业审核耗时152万小时;7×24小时在线智能解答客户疑问近2.62亿次,问题回复准确率达97.4%。

2. 风险管控方面:应用卫星遥感、无人机、气象预警及灾害监测等技术,用于农险招标、气候预警、查勘定损等方面,助力农业防灾减损,助力湖北水稻病虫害、河南特大暴雨灾害等重大案件查勘定损。

3. 车险方面:运用“平安好车主”APP为载体,为客户提供一站式用车服务及品类丰富的汽车后市场服务。通过搭建理赔智能机器人,实现咨询问答、断点提醒、智能查询、简单作业,“一键理赔” 功能使用率达92.2%; 平安好车主注册用户1.5亿,累计绑定车辆9500万辆,12月活越用户3700万人次。

4. 财产险方面:通过自然灾害风险平台、“平安企业宝”APP以及风控专业队伍打造线上和线下风控服务新模式,为客户提供多元化风险管理服务,全年通过线上化方式累计完成保单批改超266万笔 ;线上理赔客户数超23万,理赔案件数超224万件 。

《四》产险按收入渠道分:

车商渠道 729.16亿(占比 27%),代理渠道 718.93(占比 26.6%),

交叉销售渠道 422.29(占比 15.6%),直销渠道 359.45(占比13.3%),

电话及网络渠道 203.86(占比7.5%),其他渠道 266.74(10%),

合计 2700.43 (100%);这里车商和代理渠道都有不同程度的增长,电话及网络渠道占比减少较多。

前五大城市:广东444.26亿,江苏199.27亿,浙江179.59亿,上海155.92亿,四川147.35亿,合计1126.39亿占总额(2700.43亿)的41.71%。这个产险和寿险比前五大城市各有两家不一样,寿险是北京和山东,产财是上海和四川;总体都在经济较发达地区。

《五》赔款支出:车险1275.67亿(同比16.89%),非机动车辆保险398.37亿(同比2.22%),意外与健康保险72.59亿(同比39.63%),小计1746.63亿(同比13.93%);

手续费支出:车险167.72亿(同比-39.11%),非机动车辆保险76.92亿(同比6.3%),意外与健康保险75.75亿(同比27.87%),小计320.39亿(同比-21.29%),占原保险保费收入11.9%(下降了2.3个百分点);

业务及管理费支出:管理费用510.33亿(同比-140.03%),税金及附加10.91亿(同比-22.07%),应收账款等其他资产减值损失10.55亿(同比—35.51%),小计531.79亿亿(同比-14.77%);

总投资收益:(受资本市场波动、市场利率下行及减值计提增加等因素综合影响,产险业务投资收益率有所下降,净投资收益率5.1%,总投资收益率4.3%);

净投资收益:167.2亿(同比6.25%),(包含存款利息收入、债权型金融资产利息收入、股权型金融资产分红收入、投资性物业租金收入以及应占联营公司和合营公司损益等);

已实现收益:(包含证券投资差价收入)-1.51亿,公允价值变动损益: -20.05亿,投资资产减值损失: -4.41亿;

这一块可以看出去年灾害天气较多,赔了不少钱,相比20年多赔了213.61亿元,保险就这样靠天吃饭,太平盛世,风条雨顺,就会赚的盆满钵满,反之日子就会不太好过;好在公司管理水平较高,手续费和管理费支出节省了178.8亿;投资收益明显可以看出像稳定型的利息收入、分红收入有所稳健增长,而股票类及减值类的资产,风险较高的都赔了不少钱。