上交所公开资料显示,5月31日,联芸科技(杭州)股份有限公司(以下简称“联芸科技”)上会通过,公司符合发行条件、上市条件和信息披露要求。公司拟登陆科创板,保荐机构为中信建投证券。

值得注意的是,此次联芸科技过会,距离上一单IPO项目过会(北交所铜冠矿建),已经过去了113天。这不仅是发行上市新规发布后首家过会的科创板申报企业,也是新“国九条”后首家成功过会的IPO项目。

据证券时报,资深市场人士表示:“本次联芸科技在科创板成功过会向市场释放了积极信号,体现了资本市场将优先支持新质生产力企业的IPO,体现了资本市场在统筹一二级市场平衡的前提下,充分发挥资本市场服务国家高水平科技自立自强的功能与作用。”

01

监管关注持续经营和独立性问题

从主营业务来看,联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。

目前,公司已构建起SoC芯片架构设计、算法设计、数字IP设计、模拟IP设计、中后端设计、封测设计、系统方案开发等全流程的芯片研发及产业化平台。公司推出的系列化数据存储主控芯片、AIoT信号处理及传输芯片可广泛应用于消费电子、工业控制、数据通信、智能物联等领域。

此次上市委会议现场问询的主要问题有两点:

1.请发行人代表结合主要产品的市场空间、行业技术迭代、主要客户产品布局、公司与竞争对手研发投入及产业化进展、主要产品市场占有率,以及下游客户拓展情况等,说明公司是否存在上市后业绩大幅波动或下滑的风险及应对措施,是否影响公司的持续经营能力。

2.请发行人代表:(1)结合公司AIoT信号处理及传输芯片产品性能、下游市场需求、对主要客户的产品及技术服务销售收入占比,说明该类业务的可持续性;(2)结合公司整体产品结构、业务发展、研发投入及市场开拓情况,说明是否存在对关联方的重大依赖,是否影响公司经营的独立性。

对于上市委会议关注的问题,联芸科技在招股书中曾表示:

针对业绩问题,公司经营业绩的波动主要受营业收入变化和研发费用持续增加等因素影响。若未来公司产品所属下游行业需求持续下滑,或公司未能持续加大技术研发、拓展客户需求,将会产生公司产品售价下降、销售量减少等不利情形,进而导致公司经营业绩下滑。

针对关联方问题,公司在招股书内称,报告期内,公司的关联交易系基于合理的商业或生产经营需求,交易定价公允,不存在关联方为公司承担成本、费用或输送利益的情形,亦不存在损害公司及其股东利益的情形。但是,若未来公司出现内部控制有效性不足、治理不够规范的情况,可能出现因关联交易不公允而损害公司及中小股东利益的情形。

02

采用第四套上市标准

拟募资约15.2亿元

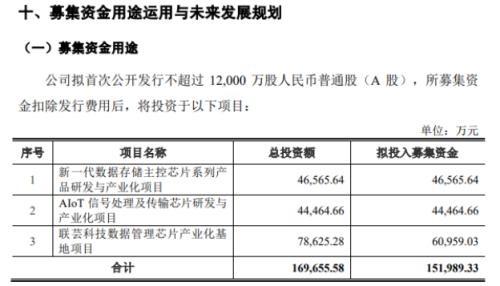

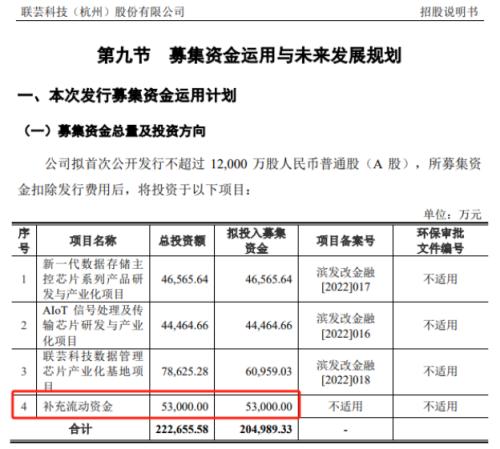

从募集资金用途来看,联芸科技此次拟发行1.2亿股,募集资金约15.2亿元,分别用于新一代数据存储主控芯片系列产品研发与产业化项目(4.66亿元)、AIoT信号处理及传输芯片研发与产业化项目(4.45亿元)、联芸科技数据管理芯片产业化基地项目(6.1亿元)。

值得注意的是,在一开始的申报稿中,联芸科技拟募资额一度达20.5亿元,拟将其中的5.3亿元用作补充流动资金。但在上会稿中,这部分资金已被剔除。

联芸科技选择的是科创板第四套上市标准——预计市值不低于30亿元,且最近一年营业收入不低于3亿元。

从业绩来看,报告期内,公司业绩波动较大。2021年至2023年,联芸科技的营业收入分别为5.79亿元、5.73亿元、10.34亿元,净利润分别为4512.39万元、-7916.06万元、5222.96万元。

根据目前经营情况,联芸科技预计,2024年1-6月公司实现营收5.2亿元至5.7亿元,同比增长25.96%至38.07%;归母净利润2353.00万元至3205.00万元;扣非后归母净利润700万元至1250万元。

03

联芸科技提示多重风险

风险提示方面,除了前文提到的业绩波动风险、关联交易占比高风险,联芸科技在招股书中还指出:

第一,客户集中度较高的风险。报告期内,公司前五大客户收入占营业收入的比例分别为75.91%、76.11%和73.12%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为38.44%、37.57%和30.73%。公司存在客户集中度较高的情况。

第二,供应商集中风险。报告期内,公司向前五大供应商的采购金额分别为4.71亿元、4.82亿元和3.64亿元,占各年度采购总额的比例分别为85.29%、92.10%和93.30%,供应商较为集中。其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为55.77%、66.08%和63.62%,采购占比较高。

第三,市场竞争风险。AIoT信号处理及传输芯片具有较高的技术、应用和资金壁垒,全球拥有突出研发实力和规模化运营能力的芯片厂商主要集中在境外,美满电子和瑞昱等国际巨头呈现高度集中的市场竞争格局。与三星、海力士、美光等行业龙头相比,公司在市场份额、产品布局、经营规模、盈利能力等方面均存在明显差距。

第四,存货跌价风险。报告期各期末,公司的存货账面价值分别为2.2亿元、4.03亿元和1.83亿元,占流动资产的比例分别为43.11%、54.84%和24.88%。公司已足额计提存货跌价准备,但由于下游行业市场价格变化较快,若未来市场行情出现大幅下行,不排除公司进一步计提跌价准备从而影响整体业绩的可能性。

第五,募投项目用地尚未取得的风险。截至招股说明书签署日,公司尚未获得募投项目用地。杭州高新技术产业开发区(滨江)经济和信息化局已经与公司签订了《建设项目投资意向书》,约定其支持联芸科技在杭州高新区(滨江)内实施募投项目,并为公司提供募投项目建设用地。如果公司不能如期取得上述建设用地,募投项目用地存在无法及时落实的风险,可能会对公司的募集资金投资项目产生不利影响。

本文源自:证券之星