如往年惯例,平安银行率先发布A股股份行首份半年报。

总揽一下宏观经营指标:报告期内,该行实现营业收入771.32亿元,同比下降13.0%。实现净利润258.79亿元,同比增长1.9%。6月末,资产总额57,540.33亿元,较上年末增长3.0%。发放贷款和垫款本金总额34,134.74亿元,较上年末增长0.2%。

该行上半年1.9%的利润增长,主要来自债券投资收入增长、资产减值计提下降等因素——今年上半年,该行债券投资收入同比增长了56.7%;资产减值规模则同比下降了28.5%。

与此同时,平安银行首次进行中期分红:每10股派发现金股利人民币2.46元(含税),按归母净利润计算分红率约为18.4%。

同日,该行2023年度业绩发布会在深圳举行,平安银行党委书记、行长冀光恒携领导班子亮相。冀光恒在提及零售业务调整时表示,改革的过程“非常痛苦”。他提到,“压降高风险产品导致营收下滑很快,去年也面临了很多内部不同声音的压力,但最终还是顶住了这种诱惑。如果再多做几千亿的高风险产品,情况会变得不可收拾,现在想起来都后怕。”

冀光恒表示,“一家银行的经营没有3到5年想搞好太难,但想搞坏有一年足够。”

“臃肿的总行消失了”,半年缩减超2300人

2023年6月8日,平安银行召开董事会,审议通过聘任冀光恒为平安银行行长。此后,平安银行开启了一轮重大改革。

他在业绩会上称,大动作在总行层面已经到位,包括部门的减少、干部的减少,以及职能交叉的厘清。他提到,从目前的进展来看,本轮改革达到了当初的预期,在坚持战略定力、优化业务结构、加强总分行及跨部门协同、推动组织文化建设等方面都取得了不错的成效。

在组织架构和队伍改革上,冀光恒表示,通过持续营造协同文化氛围,从条线内部到跨条线,再到总分以及前中后台之间,团队的协作意愿、默契程度及沟通效率均有明显提升。目前,总行的新架构运行平稳,干部调配到位;分行架构调整、干部轮岗等工作有序推进。他提到,调整在总行层面已经完毕,分行在二季度也已经基本完成。

冀光恒提到,“干部的大规模精简,干部需要能上能下,干部的年轻化,干部的重新竞聘、轮岗以及遗留问题,今年全部解决掉了。臃肿的总行消失了。”

从员工人数上,该行在持续缩减。2023年中、2023年以及2024年中,平安银行在职员工分别为43728人、42757人、40452人,半年内该行总计缩减了2305人。

在提及经营压力时,他提到了营收降幅过快、息差降福过快、分行战斗力不足。此外,他还提及,今年有较大罚单,还有过去的罚单将会陆续出现,对监管导向的理解还需要深化。

息差方面,财报显示,平安银行上半年净息差为1.96%,去年同期为2.55%,减少了59个BP。“利差降幅较快但逐步企稳,有信心稳定在1.9%左右。我们在股份制银行中也是名列前茅的,或者是基本稳定在第二位。”冀光恒说。

“改革最难的是今年,希望到明年的时候零售问题基本能解决掉,2026年重回正轨,实现增长。”冀光恒说道。

对公“掩护替代”了零售

整体来看,有着“零售新王”之称的平安银行的对公板块继续扩大。今年上半年,该行零售业务收入、净利润,在全行的占比,已经降至50.6%、7%,而对公业务则上升至42%、79%以上。

冀光恒直言,“最大的压力来自零售业务,零售业务最大的压力来自风险,风险最主要的问题是过去缺乏自营渠道,外部的中介渠道占比比较大。”

冀光恒表示,这一年零售业务的阵痛非常大,高风险的信用类产品规模下降了1500亿元,对整体营收的冲击非常大。

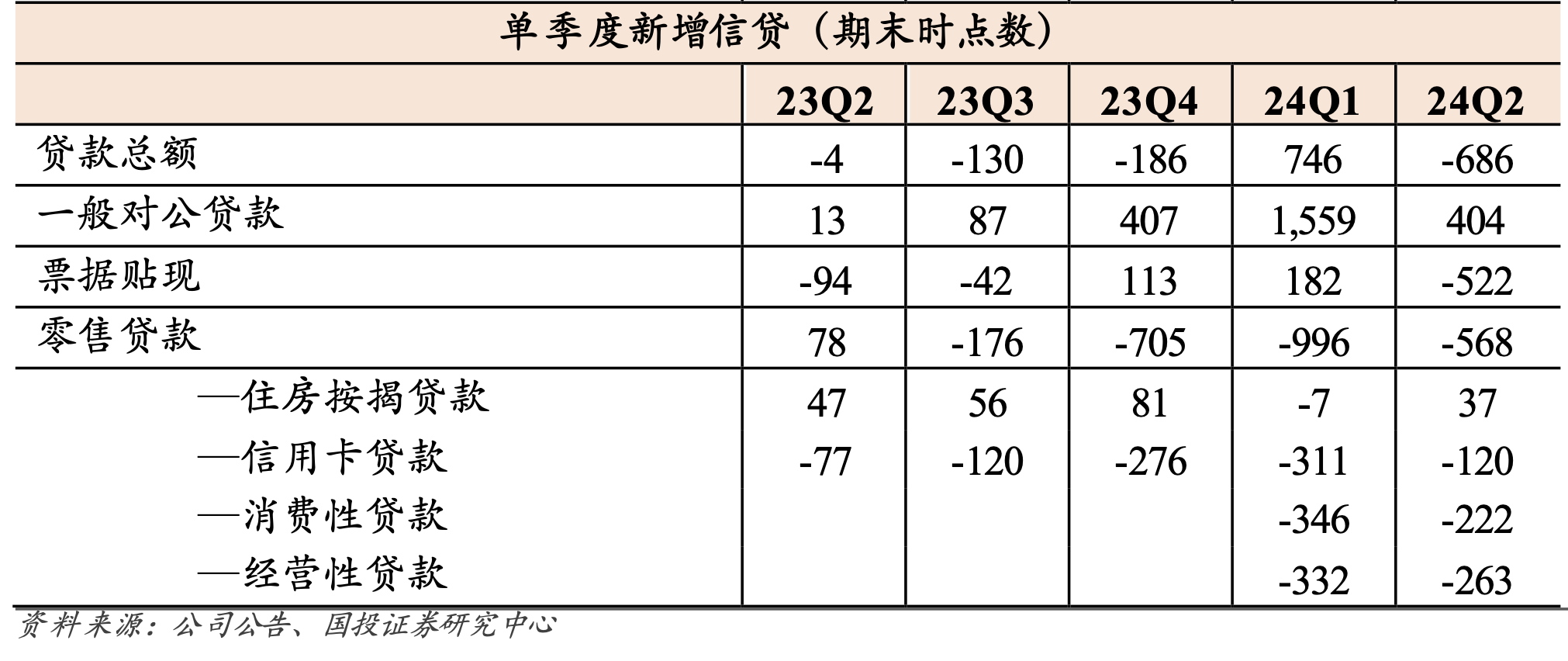

从信贷投放来看,对公贷款增长较快,尤其较去年同期显著抬升;零售信贷方面,风险相对较高的信用卡、消费贷、经营贷余额均持续收缩,仅住房按揭贷款小幅增长。

以信用卡业务为例,截至6月底,平安银行信用卡应收账款余额4709.99亿元,较上年末下降8.4%;信用卡流通户数5165.58万户,比上年末下降4.1%;信用卡中心的资产规模,也从4964.51亿元,下降到4480.58亿元,降幅近10%;银行卡手续费收入64.12亿元,同比下降23.3%,主要是信用卡业务手续费收入下降。

此外,该行的私行业务数据也呈现增长压力。私行AUM同比增速从2023年中的21.30%,下滑至2024年中的3.18%;私行人均AUM从2179万元,下滑至2080万元。

零售的汽车金融业务发展较快,截至6月底,该业务贷款余额2822.1亿元,上半年新发放新能源汽车贷款228.9亿元,同比增长38.4%。

冀光恒提到,对公业务对零售业务起到了“非常大的掩护替代作用”,为后者的调整提供了时间。