近日,上美股份(02145.HK)发布2024年中期业绩报告。财报显示,今年上半年公司营业收入达35.02亿元,同比增长120.7%;归属于母公司的净利润为4.12亿元,同比增长308.7%;毛利为26.8亿元,同比增长144.6%;毛利率为76.5%,较2023年同期增长7.5个百分点。

高度依赖“韩束”

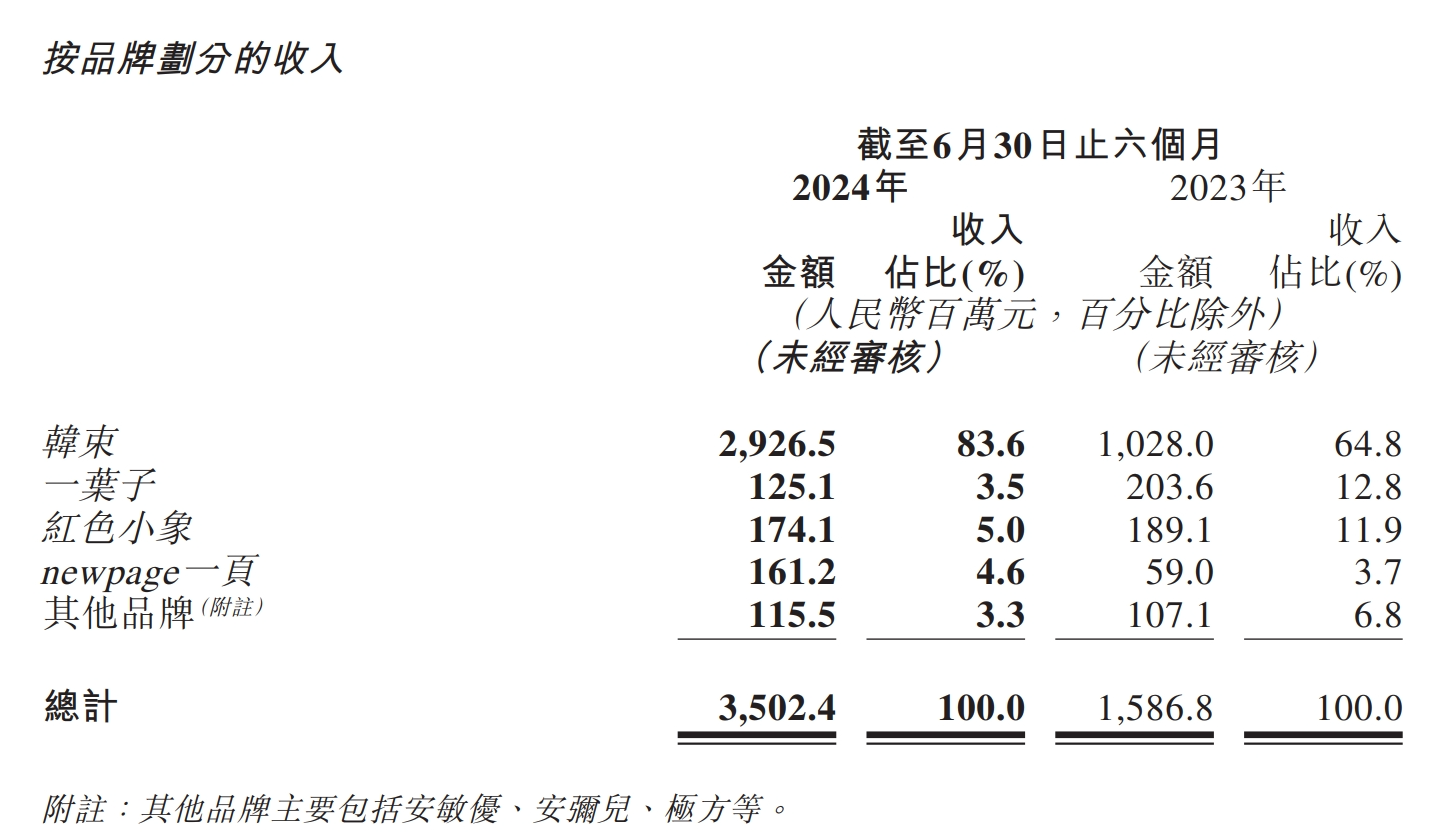

营收占比超八成

公开资料显示,上美股份成立于2002年。公司主营业务为护肤、面膜、母婴、洗护等品类的生产及销售,旗下拥有韩束、一叶子、红色小象等多个品牌。

今年上半年,上美股份业绩的猛增主要依赖旗下的主力品牌韩束。财报显示,韩束2024年上半年营业收入为29.27亿元,同比猛增184.7%,收入占比从64.8%提升至83.6%。主要是由于韩束品牌的整体升级,以及红蛮腰系列及白蛮腰系列在抖音、天猫等电商平台上自营收入增加。

依靠短剧营销及抖音平台,韩束今年上半年在抖音总成交额(GMV)均位居美妆品牌第一,GMV达到34.4亿元,超过去年全年的GMV(33.40亿元)。

同时,韩束在其他渠道也取得了快速发展,截至2024年6月30日,韩束天猫旗舰店GMV同比增速近200%,京东自营旗舰店增速超400%。

此外,一叶子和红色小象上半年营业收入分别为1.25亿元和1.74亿元,同比分别减少38.6%和7.9%。对此,上美股份表示,由于品牌正处于转型调整期,导致上半年收入下滑。

记者还注意到,newpage一页等其他品牌逐渐成长为上美股份业绩的第二增长曲线。2024年上半年,newpage一页在线上抖音、天猫、京东等渠道均实现了GMV的同比三位数以上增长。报告期内,newpage一页营收同比大增173.2%至1.61亿元,对公司营收的贡献比重从去年同期的3.7%提升至4.6%。

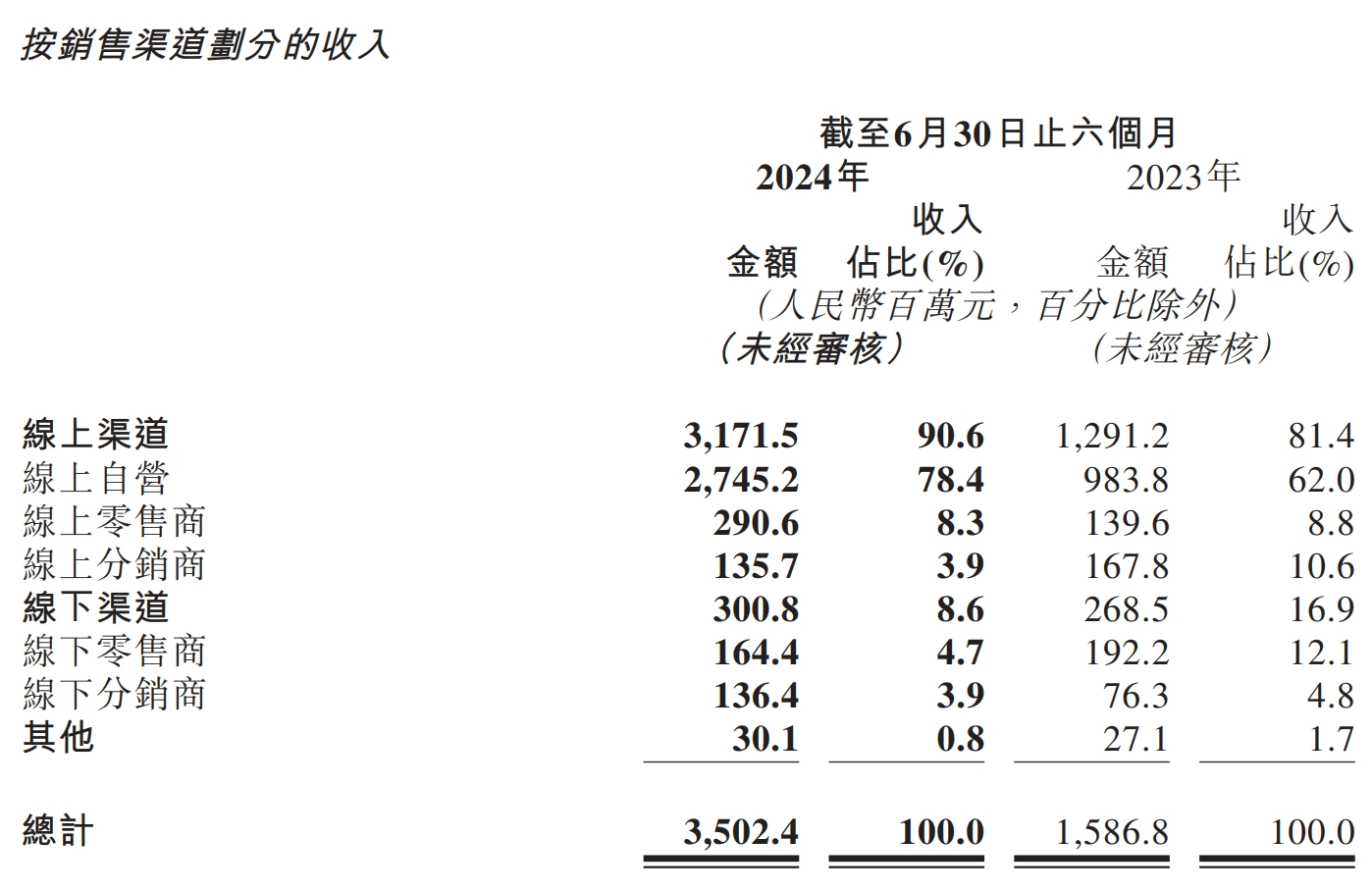

九成营收来自线上渠道

靠抖音实现业绩“狂飙”

近年来,上美股份持续加码线上渠道销售。2024年上半年,公司线上渠道实现收入31.72亿元,同比增近1.5倍,营收占比从81.4%提升至90.6%。线下渠道的营收为5.396亿元,营收占比为12.9%。

尽管线上渠道收入有较大幅度增长,但内部已出现分化。2024年上半年,上美股份线上自营的收入同比增长179.0%至27.45亿元,营收占比78.4%;线上零售商的收入增加至2.9亿元,在收入中的占比为8.3%;而线上分销商的营收则下滑至1.36亿元,营收占比降至3.9%。

根据公告,上美股份线上自营、零售销售增长,主要是抖音等电商平台带来的收入增加,而线上分销商销售下滑则是公司调整在线销售策略以加强线上自营销售渠道。

上美股份表示,公司将进一步深化在线各电商平台以及线下全渠道的营销推广,除继续保持韩束在抖音渠道的领先地位、带动公司更多的品牌在抖音实现突破之外,还要在天猫/淘宝、京东、快手等平台取得更好的发展。

近半数营收砸营销推广

研发费用率降至2.2%

受营销渠道扩展影响,上美股份的销售及分销开支同比增长137.1%至20.16亿元,占公司收入的百分比由上年同期的53.6%提高至57.6%。其中,营销及推广开支同比增加169.2%至16.95亿元。

与动辄十几亿的营销费用支出相比,上美股份在研发方面却投入较少。报告期内,上美股份的研发费用同比增长43.9%至7800万元,在收入中的占比由3.4%降至2.2%,远低于同期销售及经销开支。

对此,上美股份表示营销及推广开支增加的主要原因系为提高品牌曝光度、把握新渠道机会,加大品牌宣传力度及渠道建设所致。

截至8月23日收盘,上美股份报33.25港元/股,下跌4.59%。

采写:南都·湾财社记者王蕾娜