昨日,总行位于黄海之滨的青岛银行(002948.SZ)发布了系列公告,主要是该行密集地进行了董事会、监事会的选举换届,并对高级管理人员也随之进行了再次任命。

概言之,除了原监事长、职工监事杨峰江到龄退休外,董事长景在伦、行长吴显明,以及副行长刘鹏、张猛、张迟红、陈霜等主要高管继续留任。董事长景在伦是于2022年7月正式上任,而行长吴显明则是在2023年3月开始任职;在无重大经营变故的情况下,高管队伍的稳定,也有利于该行延续经营思路的一惯性和治理水平的优化提升。

注:上图为近期青岛银行在深交所公告目录。

而在关注该公告的同时,机构之家也留意到一个问题,青岛银行近期的零售业务转型并不顺畅。

以2023年末数据为例,该行当年零售业务实现营收31.79亿元,同比增加8.78亿元、增幅高达38.14%;而零售业务营业成本为26.79亿元,同比增加9.05亿元、增幅高达51.03%。

两相结合,高增长下的零售业务毛利润,反而从5.28亿元降至5.00亿元。高增长固然值得肯定,但营业成本的增量9.05亿元竟然高于营业收入的8.78亿元,从而使得该行的零售业务毛利率仅有15.73%,处于相对较为落后的水平。

那么,究竟是何原因导致了这一异常现象?青岛银行高管换届后又该如何优化提升当下的零售业务转型?

增收不增利,零售业务需要进一步转型

公开资料显示,青岛银行成立于1996年11月,先于2015年12月3日在香港联交所上市,后又于2019年1月16日在深交所上市。是山东省首家上市银行、也是全国第二家A+H上市的城商行。

一家银行的发展固然有其自身的经营管理水平因素,也离不开区域经济的大环境。青岛银行是少数几家位处北方沿海地区的城商行,而山东省的经济水平在北方也可谓独树一帜,故而其发展也相对较好。

截至2024年1季度末,青岛银行总资产达到6230.71亿元,单季实现营业收入36.89亿元、归母净利润10.81亿元;贷款总额3170.41亿元,存款总额3901.10亿元;不良贷款率1.18%,拨备覆盖率232.35%,资本充足率13.46%;净息差为1.77%。

再从同业比较来看,我们继续取部分沿海地区、北方地区及内地较先进的城商行做为样本。如以2016年各行的营业收入为基数“1”,那么截至2023年末,青岛银行从“1”增至“2.07”,虽然好于南京银行、西安银行和郑州银行,但不仅落后于成都银行、杭州银行等同业先进行,也逊色于同处山东省的齐鲁银行。

2016年至2023年各样本行营业收入增势一览

可见,青岛银行2023年度零售业务营收同比大增38.14%,固然有当前形势下各家银行为了应对净息差日益缩小等问题,行业普遍的业务转型因素;但另一方面,青岛银行也确实需要找到新的业务增长点、以赶上同业先进梯队。

2023年度,该行公司业务实现营业收入57.51亿元,同比减少2.43%,金融市场业务营收为28.88亿元,也同比减少1.21%。青岛银行当前营业收入的增长,已几乎都来自于零售业务这一增长点。

仅从“量”的角度来看,青岛银行的零售业务转型还是成果斐然的。截至2023年末该行的零售客户数已达894.46万户,较上年末增长了16.02%;新增代发类零售客户13.71万户;其中零售客户保有的资产规模为3170.12亿元,同比增长165.36亿元,增幅5.50%。零售存款余额为1884.44亿元,同比增长411.16亿元、增幅27.91%;其中,2年期以下的存款增量占比达到了47.56%。而零售贷款(含信用卡)余额为790.84亿元,同比增长57.04亿元、增幅7.77%;其中个人普惠和消费贷占比合计12.05%,提高3.38个百分点。

必要时,外延式“量”的扩张固然需要倚仗;但内部经营效益“质”的提升更是“固本培元”之举。

尽管总量增长较为明显,但与同区域的齐鲁银行及其它同业先进行比较,该行2023年度的零售业务毛利率为15.73%,明显低于齐鲁银行的34.67%,也低于杭州银行、南京银行和长沙银行等,甚至低于位处西部地区的西安银行17.67%。

可见,目前来看青岛银行的零售业务转型还暂不顺利,“增收不增利”现象相对较为明显。

2023年各样本行营业收支及毛利情况明细一览

事实上,在2023年3月现任行长吴显明走马上任之后,该行又新任命了包括张猛、张迟红两位副行长;新团队形成后、全行上下一番努力,使得营业收入出现了逆势增长,整体增长7.11%、单项零售业务的营收增长更是高达38.14%,这在当前的整体环境及行业形势下、还是难能可贵的。

但增长的目的不是增长本身、而是为了效益。在零售业务营收大涨的同时,我们也要注意到,青岛银行的毛利润却从2022年度的5.28亿元降至2023年度的5.00亿元,同比下滑了5.21%,落得个“增收不增利”的结果;不仅是2023年,2022年零售业务的毛利润也同比2021年的6.57亿元、下滑了19.74%,幅度更为明显。

高管换届后应重点关注零售资产质量问题

那么,人们不禁要问,青岛银行的零售业务究竟症结何在?

青岛银行的零售业务连续两年增收不增利、毛利润明显下滑,显然不是偶尔因素所致。为此,机构之家仔细查阅了该行2022年和2023年年报,进行对比后对该行的零售业务状况有了进一步的细化了解。

实际上,该行的净息差水平是相对较好的,并没有像诸多同业一样,较多承受行业普遍性的压力。在零售贷款(含信用卡)余额为790.84亿元,同比增长7.77%的情况下;该行在2023年的净息差水平也不降反增,从2022年的1.76%增至2023年的1.83%,细化到零售贷款则平均收益率更是高达5.39%。在这双重利好因素下,零售业务营收38.14%的高增长也就水到渠成了。

排除了收入方面的因素后,问题肯定就在支出层面了;或者更具体来说,主要还是该行的资产质量问题。

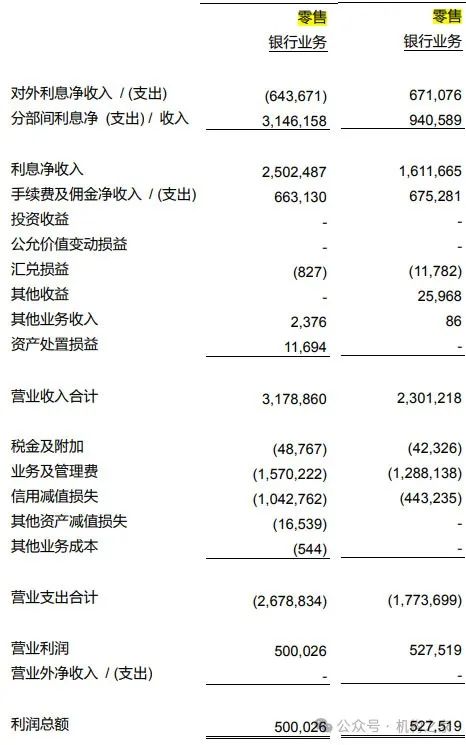

在该行2023年度零售业务营收31.79亿元,同比增加8.78亿元的同时;零售业务营业支出为26.79亿元,同比增加9.05亿元。运营支出增量高于营业收入,一方面是“业务及管理费”支出从12.88亿元增至15.70亿元,同比增加2.82亿元;但更主要的是资产质量问题,“信用减值损失”从4.43亿元直接增至10.43亿元,同比增长达6.00亿元!

2022年、2023年青岛银行零售营业收支明细

注:左为2023年数据,右为2022年数据。

毕竟,青岛银行的零售业务在大幅扩张,虽然营销费用的同比增速达到了21.89%,但相比营业收入38.14%的同比增速,还是颇具“效费比”的,青岛银行在零售业务的成本控制上其实还是有所优化提升的。

但该行零售业务的毛利润才仅有5.00亿元,而当年“信用减值损失”的总量为10.43亿元、增量高达6.00亿元,就实在有点说不过去。特别是资产资产问题的暴露具有一定的延后性,在营销出业绩的同时,如当前不及时把好风控关、防患于未然,那么后续一旦暴雷,则很可能使得青岛银行的零售业务转型成为一场资产清收的闹剧。毕竟,当前银行业的利润已愈发微薄,愈发难以承受大批量的风险损失。

遗憾的是,对于零售业务的具体风险情况,我们不得而知。该行曾公布2023年的零售贷款不良贷款率为1.44%,但未如大多数同行、公布消费贷、经营贷和房贷等细分类别的指标,同时也未公布之前年度的数据。

但无论如何,管理最终都要落实到人的层面。在青岛银行高管换届之后,对于该行管理层的具体业务分管情况,我们也曾做过找寻,但暂未有明确结果。

从各行长及副行长的履历来看,去年7月上任的副行长张猛,曾有中国银行山东省分行私人银行部(青岛)总经理的履历;而19年10月任职至今的副行长刘鹏,也曾担任青岛银行旗下的青银理财有限责任公司董事、董事长,两人均具有零售理财类的管理履职经验。

而风险管理方面,在本次的董事会换届之后副行长刘鹏与行长吴显明,同为风险管理和消费者权益保护委员会委员,而其它副行长均未在列。

也就是说,刘鹏副行长大概率是主管风险的副行长,并同时拥有零售理财业务管理经验。刘鹏也很年轻,1981年出生,在2019年升任副行长时还仅有38周岁。同时,在该行的诸多委员会中,行长吴显明仅担任了风险管理和消费者权益保护委员会的主任委员,由此可见该行管理层已对风险管理问题引起了高度的重视。

看来,针对青岛银行当前零售业务高速增长,但增收不增利、资产质量问题暴露明显的情况,刘鹏副行长可能需要更多担当。

注:图表来自于青岛银行公告《董事会名单与其角色和职能》。

本文源自:机构之家