8月28日,阳光保险召开2024年中期业绩发布会,公司管理层就投资者关注焦点作出一一回应。

数据显示,2024年上半年,阳光保险实现总保费收入764.6亿元,同比增长12.8%;归母净利润31.4亿元,同比增长8.6%。截至6月末,阳光保险集团总投资资产规模为5141.1亿元,较上年末增长7.2%。

在核心指标增长的同时,市场也注意到一些关键指标的下滑。2024年上半年,阳光保险寿险板块银保新单同比下降16.9%;受赔付率上行和投资收益影响,阳光财险净利润5.05亿元,同比下降38%。

针对上半年的成绩单,阳光保险表示核心指标达到预期。展望下半年,阳光保险管理层透露,将会从原来占主导的传统型寿险,向保障和分红类产品倾斜,同时调整队伍层级向,使其更加扁平化,基本法则以绩优队伍利益为导向。

谈个险转型:报行合一政策将在个险渠道推开,新基本法以绩优队伍利益为导向

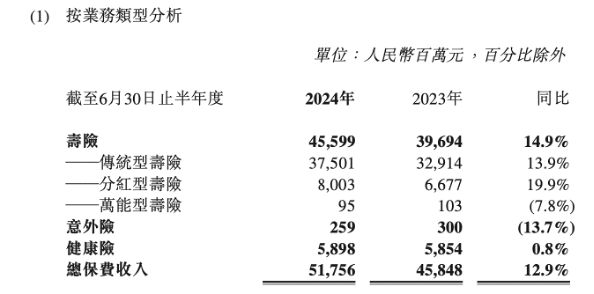

2024年上半年,阳光人寿实现总保费收入517.6亿元,同比增长12.9%;净利润27.66亿元,同比增长14%;上半年新业务价值37.5亿元,同比增长39.9%。

从渠道来看,银保是阳光人寿保费收入的主要贡献渠道。2024年,阳光人寿银保渠道实现总保费收入340.1亿元,同比增长9.5%,业务占比达65.7%。其中,银保新单保费135.81亿元,较2023年同期163.37亿元下滑16.9%。

从个险渠道来看,2024年上半年,阳光人寿个险渠道实现总保费收入136.9亿元,同比增长25.5%,其中新单期缴保费收入35.8亿元,同比增长18.5%。

在人力上,传统营销活动人力同比增长1.1%,活动人均产能2.4万元,同比提升7.8%;就精英队伍来看,截至2024年6月底,阳光人寿精英队伍2489人,同比增长45.9%,活动人均产能6.9万元,同比增长19.6%。

针对个险队伍数量是否已经企稳,阳光保险表示,2023年以来,阳光人寿根据市场和行业情况,加大了队伍转型力度:一是推动个险队伍优增优育;二是同步实施终端营业区差异管理;三是落地“三五七”产品和服务体系的匹配,助力队伍客户经营。

对于“报行合一”对公司经营的影响,阳光保险管理层回应,“报行合一”政策已经实施一段时间,不仅规范了银保渠道的费用管控,还降低了公司整体的负债成本。

在严格执行报行合一的过程中,我们切实感受到了费用水平的大幅下降,公司负债成本也得到了有效降低。我们预计,“报行合一”政策也将在个险渠道推开,未来更重要的是队伍核心能力的建设和效率的提升,而不是费用的竞争。

因此,阳光人寿自去年就开始加速推进个险队伍向职业化、专业化转型,在不同区域市场以差异化的模式提升绩优人员的占比。为了提升效率,我们还加速了渠道管理架构的改革。

一方面,阳光人寿改变原有的队伍层级结构,使其更加扁平化,同时对基本法进行调整,以更为匹配绩优人员的利益;另一方面,在经营模式上,阳光人寿进一步强化基层机构的经营能力,通过智能聚焦、流程简化缩短管理链条。

谈预定利率下调:将动态调整负债结构,从传统型寿险向保障和分红类产品倾向

从险种结构来看,进年来传统型寿险一直是阳光人寿的主力险种。

2024年上半年,阳光人寿传统型寿险保费收入375.01亿元,同比增长13.9%,业务占比72.46%,仍是该公司保费收入第一大来源。值得注意的是,上半年分红险保费收入80.03亿元,同比增长19.9%,业务占比15.46%。

阳光保险管理层表示,从2023年人身险产品预定利率调整开始,公司已经意识到,在利率下行周期,分红险在公司产品结构中愈发重要,但分红险要想在市场中获得竞争力,主要还看几个方面:一是产品创新能力;二是队伍的客户经营能力;三是公司资产配置能力和投资收益的稳健性。

如果以上三个方面没有非常好的匹配,分红型产品的销售难度将会非常大。

针对长端利率持续下行,尤其今年上半年10年期国债收益率累计下行40个基点,阳光保险管理层表示,近期资本市场波动加剧,确实给一些险企带来了实际的利差损。

然而,保险公司是一个长期经营的主体,从长周期来看,中国经济长期向好的趋势并未改变,行业发生系统性利差损的风险可能性不大。从全周期来看,保险公司的投资收益仍可覆盖负债成本。未来,在利率下行周期中,阳光人寿将动态调整产品结构,从原来占主导的传统型寿险产品,向保障和分红类产品倾斜。

阳光人寿管理层判断,在下半年人身险预定利率再调整和产品切换的情况下,产品销售的难度会增大。所以,必须强化寿险队伍的核心能力建设,加大其对保障和分红类产品的销售培训。

谈资产投向:坚持长久期债券配置,在权益市场寻找高价值、高分红标的

在投资端,截至6月末,阳光保险集团总投资资产规模为5141.1亿元,较上年末增长7.2%。

从投资收益来看,2024年上半年,阳光保险实现总投资收益83.3亿元,同比增长8.2%;综合投资收益253.2亿元,同比增长87.9%;净投资收益89.5亿元,同比增长21.9%;年化总投资收益率为3.6%,年化综合投资收益率为7.2%。

阳光保险管理层透露,目前在资产配置上,阳光保险主要以利率债为主导,利率债和信用债的配比大概在7:3的范围。公司长债基本上会配10年以上,平均久期大概是30年左右。截至2024年6月30日,公司平均久期11年左右,相比去年提高一年多。

展望下半年,阳光保险管理层表示:“对中国经济未来的发展前景长期有信心,短期有波动。”具体而言,中国经济具有韧性,对未来增长充满信心。当然短期来看,中国房地产政策的调整的影响还没有完全消除,目前消费信心还没有完全恢复,实体经济增长压力和盈利压力依然存在。

未来,在固定收益资产方面,阳光保险将坚持长久期债券配置,以降低风险、稳定收益。同时,在利率下行周期,公司还将积极寻找、主动配置一些非标资产,包括永续债,以及一些其他新兴产品来提升整体组合收益。

在权益市场方面,阳光保险将积极寻找高价值、高分红、高持续发展的核心标的,同时积极响应国家宏观政策导向,匹配战略性新兴产业,包括科技、绿色ESG方面。

本文源自:财联社