机器人产品加速落地,优必选上半年实现增收减亏。

8月28日,“人形机器人第一股”深圳市优必选科技股份有限公司(优必选,9880.HK)发布2024年半年报。今年上半年实现营业收入4.87亿元,同比增长86.6%;毛利1.85亿元,同比增长超两倍;毛利率38%,同比亦有所增长;上半年录得亏损5.4亿元,同比收窄。

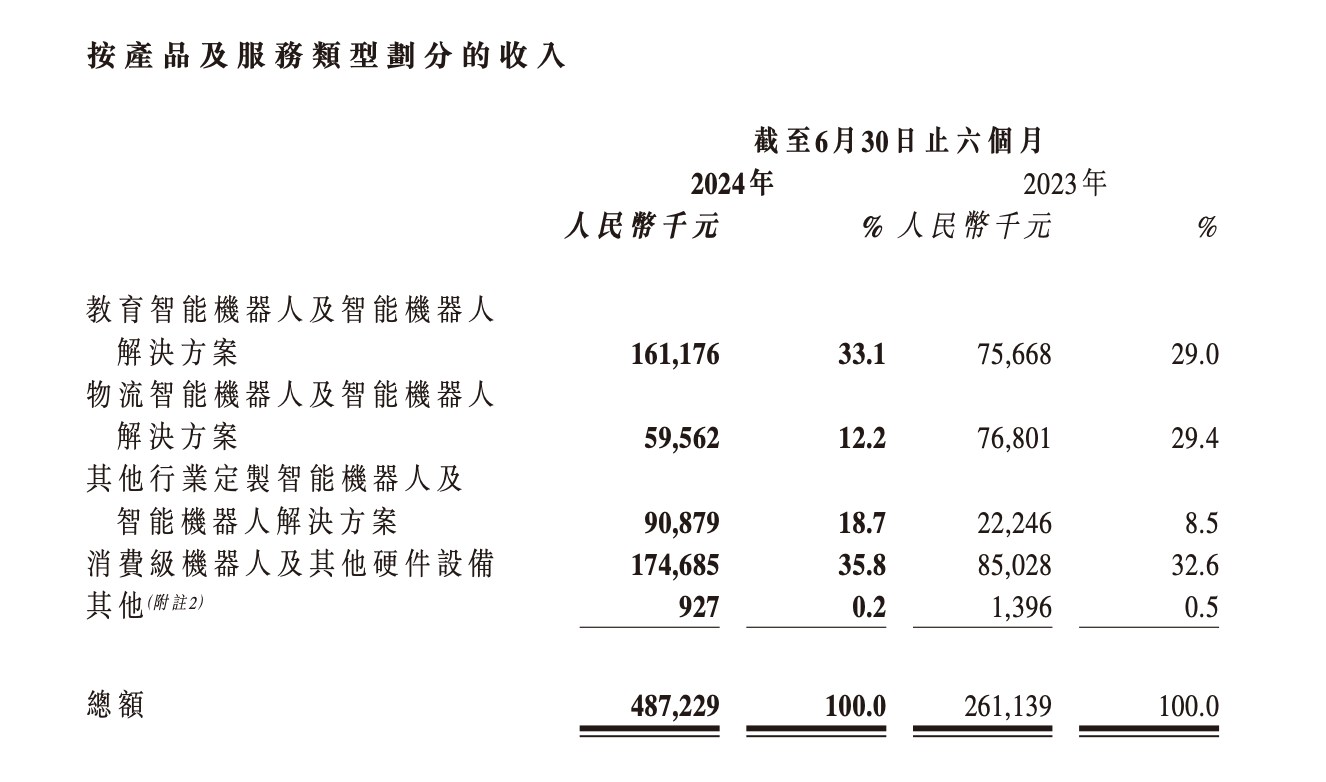

具体来看,优必选消费级机器人及其他硬件设备、教育智能机器人及解决方案两大主要业务上半年收入分别为1.7亿元和1.6亿元,同比增长均超一倍,占总收入的35.8%和33.1%。其他行业定制智能机器人业务实现收入9087.9万元,同比增长309.5%,占总收入的18.7%,相较于去年的8.5%提升了10个百分点。物流智能机器人及解决方案业务收入5956.2万元,同比减少22.4%,占总收入的12.2%,相较于去年同期的29.4%大幅降低。

8月29日晚间,优必选董事会主席兼行政总裁周剑在电话会上表示,公司营收的增长主要来源于业务拓展加强,以及新产品推出和一些签约项目的交付。预计明年会有1000-2000台的人形机器人订单,未来也会有更多汽车工厂以及3C电子公司来进行更多的合作接洽。

目前,优必选已与东风柳汽、吉利汽车、一汽红旗、一汽-大众青岛分公司、奥迪一汽等汽车企业,3C企业富士康、物流企业顺丰达成合作,工业版人形机器人WalkerS系列已经进入产线实训。

周剑表示,到目前为止,人形机器人还没有非常通用,不是一扔进去马上就可以干活,但随着时间的推移,人形机器人的学习能力可能不需要培养人那么长的时间。同时,在智慧化等方面,工业机器人或者工业机械系统可能达不到人形机器人的水平。

他认为,未来人形机器人的数量将远超人类,会超过新能源车和手机,每个人身边的人形机器人可能远不止一台,行业赛道非常大。随着成本的下降以及大规模量产,未来最终双足机器人会更加通用。

周剑表示,优必选目前的工作重点是在硬件方案的稳定上,包括优化供应链,降低材料成本,并用供应链形成综合能力。周剑表示,有信心在下半年实现方案稳定,实现供应链降本、质量管控,解决包括螺丝钉是否会生锈、USB接口是否会松动、电池的续航能力等细节问题。

优必选副总经理、首席财务官兼董事会秘书张钜也在电话会上表示,未来公司也会围绕轻量化、成本、可靠性、稳定性等方面来进行迭代。

此外,人形机器人的价格一直受到关注。目前国内人形机器人的售价普遍在几十万元到上百万元不等,宇树科技5月发布的G1仅需9.9万元,但只是基础款的价格,同时也需要等到年底开始交付。此前据澎湃新闻记者了解,宇树科技H1人形机器人售价约65万元,乐聚“夸父”人形机器人售价为60万-80万元。

对于价格,优必选首席品牌官谭旻在近日的采访中表示,人形机器人“进厂”,成本并不是核心问题,有没有用、能不能用、能够做什么,才是核心竞争力,“当你的机器人真的能用,用得好,我卖1000万都能卖得出去,因为这是车厂,是全球竞争的最高点,它根本不是投一两个亿,是要投上百亿的研发成本在做这件事情。接下来的竞争领域是看哪一家人形机器人公司,拥有最多的工业领域的生产数据,优必选的优势在于我们不是车厂,所以跟所有车厂都能合作。一旦建起来,会拥有最大量的最庞大的小模型,不同的通用的场景的应用的数据”。

优必选副总裁、研究院执行院长焦继超也在采访中表示,现在人形机器人要聚焦于能力的提升,而不是卷价格,“能力都没有的时候,去抛很吸引眼球的价格是没有意义。因为大模型的突破,整个通用人工智能的发展超乎了所有人的想象,但也不要过于乐观,也不要想着人工智能时代来临了,能解决所有的问题。自己在开发的时候,你会发现做demo可以,拍视频可以,但是在工厂应用落地,挑战还是很多的,所以我作为研发人员,希望大家能够冷静地看待技术的发展,冷静地去看待这些新的技术,要给更多的空间应用提升能力,在聊价格之前得先把行业培育起来。”

截至发稿时,优必选涨超3%。