天风证券股份有限公司郭丽丽,赵阳近期对国投电力进行研究并发布了研究报告《水电利润稳健,火电降本盈利逐步改善》,本报告对国投电力给出买入评级,当前股价为15.4元。

国投电力(600886)

事件

公司公布上半年年报。上半年营业收入271.02亿元,同比增长2.79%;归母净利润37.44亿元,同比增长12.19%;其中Q2归母净利润17.08亿元,同比下降0.87%。

水电:雅砻江业绩增量主要集中在Q1

2024Q2/H1,受来水偏丰的影响,雅砻江水电发电量分别为185.34/381.6亿千瓦时,同比增长37.2%/9.4%;上网电价分别为0.309/0.319元/千瓦时,同比降低9.65%/1.85%,Q2电价结构性承压(6月发电量大增,但汛期电价相对较低)。在发电量提升的带动下,上半年雅砻江水电净利润44亿,同比增长2.6%;其中Q1/Q2分别实现净利润25.72/18.33亿,分别同比+4.5%/-0.1%。

小水电方面,国投大朝山/国投小三峡上半年发电量分别为32.33/19.26亿千瓦时,分别同比增加13.6%/18.2%;平均上网电价分别为0.189/0.234元/千瓦时,分别同比+2.2%/-10.3%。

火电:发电成本下降对冲Q2火电发电量下滑

2024年Q2,公司火电发电量130.03亿千瓦时,同比下降10.8%(水电挤压火电发电空间);平均上网电价0.467元/千瓦时,同比下降1.1%。Q2电量的下滑使得2024年上半年火电发电量同比增速仅有2.6%。

根据24年半年报,我们估算上半年火电板块营收同比减少约5.1亿元,主要原因或为Q2电量下滑。成本端,主要火电控股公司上半年入炉标煤单价均同比下降。发电成本的下降一定程度上对冲了二季度火电发电量的下滑,主要火电控股子公司上半年归母净利润约5.7亿元,同比提升4.4亿元。

新能源装机稳步提升

公司上半年新增非火电装机容量43.49万千瓦,主要为光伏。Q2光伏发电量同比增长93.8%至11.7亿千瓦时。但由于新投产项目为平价上网项目,Q2光伏上网电价同比下滑28.5%。

盈利预测与估值

由于上半年火电电量端承压,略调整全年业绩预期,预计公司2024-2026年将实现归母净利润77.5/83.9/90.8亿元(前值:83.1/89.8/97.6亿元),对应PE分别为14.8/13.7/12.7x,维持“买入”评级。

风险提示:来水不及预期、四川用电需求下滑、新能源项目建设进展不及预期、煤价超预期上涨、火电发电量下降等风险

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为77.4%,其预测2024年度归属净利润为盈利79.26亿,根据现价换算的预测PE为14.53。

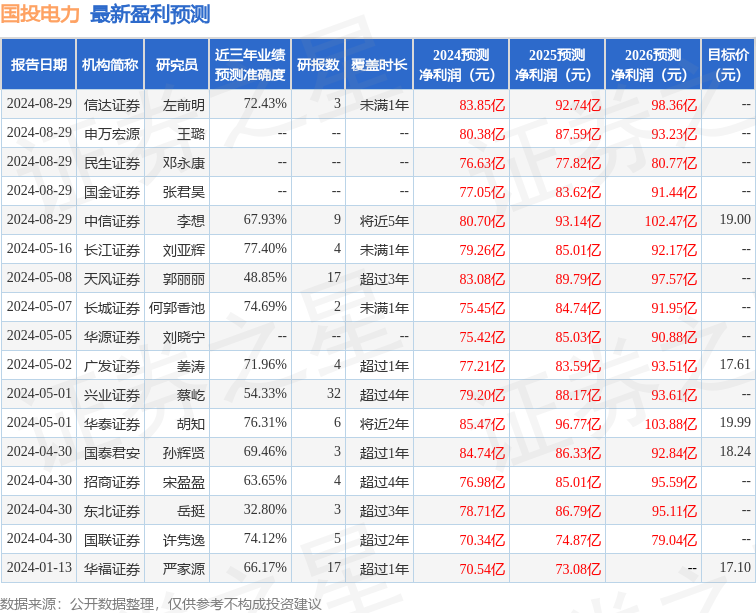

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为18.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。