9月10日晚,主营水环境治理的太和水(605081.SH)公告全资子公司签订了价值3.43亿元的《2024年高性能算力设备采购合同》,动静之大引发上交所连夜问询。

本次交易疑点重重,背后真相扑朔迷离:上市公司及客户公司的资金实力双双待考,实施此次算力合同的子公司成立仅3月,担任子公司总经理的“关键人物”今年8月才突击入职……种种迹象很难不令人怀疑太和水是否具备实施算力合同的能力,以及“关键人物”顶替前任被提名董事的背后,是否存在利益输送的可能。

官宣算力大单背后,是太和水挥之不去的主业焦虑与保壳危机。自2021年上市以来,公司经营每况愈下,2024年半年度实现营业收入0.75亿元,净利润-0.2亿元,已然拉响退市警报。加之此前转型饮用水业务并未掀起太大水花,此番激进跨界,或许是太和水的背水一战。

股价表现方面,太和水今日盘中最高涨9.48%;截至发稿时,股价涨超7%,报11.64元,市值13.18亿元。

大额算力合同疑点重重

公告显示,太和水全资子公司上海微瑆科技有限公司(以下简称上海微瑆)拟向上海嘉唐信息科技有限公司(以下简称上海嘉唐)销售人工智能高性能算力服务器,并提供安装调试等服务,合同总价为3.43亿元。总金额约占公司2023年度经审计营业收入的187%。

财务数据显示,太和水2023年和今年上半年分别实现营收1.83亿元、0.75亿元。如此大体量的合同,太和水有无能力消化?

此外,天眼查显示,上海微瑆注册资本3000万人民币,成立于2024年6月7日。也就是说,实施此次交易的子公司上海微瑆成立距今仅3个月。那么,太和水及上海微瑆在相关领域的资质、人员安排、场地设施、技术储备情况如何?就公司的资质、能力及所签合同是否具备商业实质等问题,上交所逐一展开问询。

另一方面,算力订单客户方上海嘉唐的资金实力亦有待考证。工商信息显示,上海嘉唐成立于2021年11月,注册资本8000万元,但未实缴出资,参保人数为0。对此,上交所要求补充披露上海嘉唐的经营情况、近三年主要财务数据,说明上海嘉唐支付合同款的资金来源、是否有能力与公司开展有关业务。

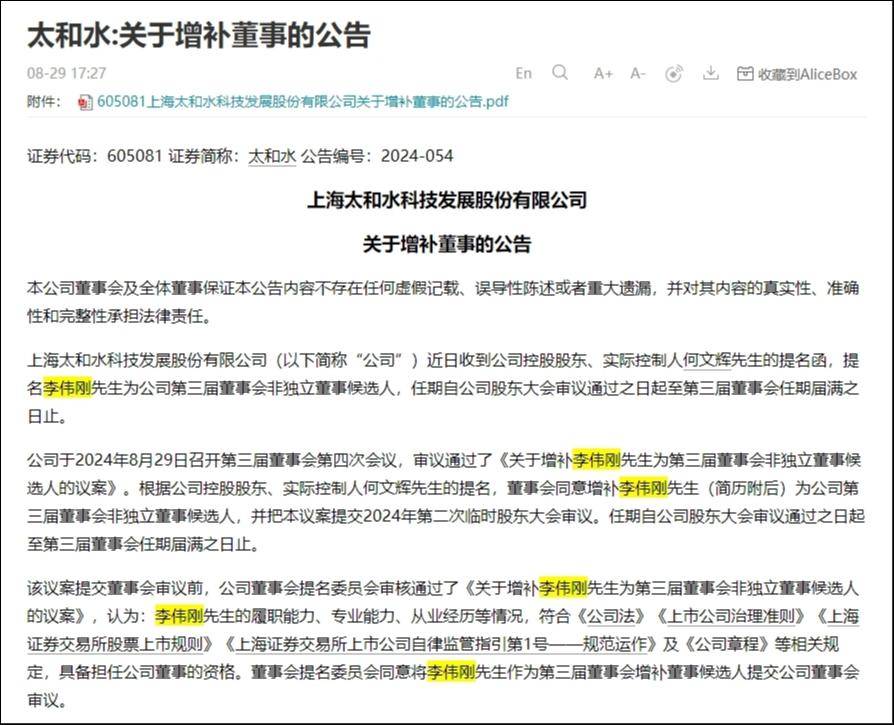

值得注意的是,一名突击入职的“关键人物”前不久被提名为公司非独立董事候选人一事引起监管关注,上交所要求核实上海嘉唐及有关人员与公司是否存在关联关系,与公司董事候选人李伟刚、公司控股股东是否存在资金业务往来或潜在利益安排。

据了解,李伟刚于2024年8月入职太和水,8月29日,经公司控股股东、实际控制人何文辉提名,公司拟增补董事李伟刚为新任董事。而李伟刚正是担任本次算力订单实施主体上海微瑆的总经理。

从履历来看,李伟刚具备AI商务资源,这或许是其被太和水相中的原因。资料显示,李伟刚先后担任西门子华中区销售总监、阿尔卡特华中区销售总监、深圳追一科技南区/西南区销售总监、京东科技信息技术有限公司AI服务部商务总监。

略显蹊跷的是,在李伟刚之前,太和水原计划在8月13日召开股东大会审议选举武湛为新任董事的相关议案。然而,8月5日,武湛却提出因工作饱和,无法更好胜任董事职责,退出了董事选举。

相关公告显示,武湛于2023年4月至今担任百信信息技术有限公司CEO,2022年于芯盛智能科技有限公司担任董事长,2006年至2022年在华为技术有限公司任职IT产品线副总裁,鲲鹏产品线经理,昇腾产品线总经理。

百信信息技术有限公司官网显示,该公司业务主要涵盖通用算力和人工智能算力两大领域,研发产品包括服务器、边缘智能以及商用终端三大类,是国内的算力基础设施提供商,也是华为核心整机伙伴,与华为达成“鲲鹏+昇腾”双引擎战略合作伙伴关系。

退市风险压顶,此前转型水花不大

太和水成立于2010年,主营水环境生态建设和水环境生态维护业务、饮用水业务。2021年2月,公司正式上市,上市当年即业绩变脸,营收、净利双双下滑;近两年,公司经营每况愈下,已连续两年半亏损。

财报显示,2022年、2023年、2024年上半年,太和水营收分别为2.05亿元、1.83亿元、0.75亿元;净利润分别为-1.6亿元、-2.87亿元、-0.2亿元。

谈及业绩下滑原因,太和水在半年报中表示,受宏观经济波动、竞争加剧及地方财政状况等多重复杂因素交织作用,公司所处的水环境治理行业遭遇了投资需求缩减的困境,新签订单金额不及预期、项目资金回笼周期延长。

Wind数据显示,截至2023年年底,太和水应收账款金额4.72亿元,是当年总营收的2.58倍。截至2024年上半年,公司应收账款周转天数为1028.57天。

TOB基本盘已然举步维艰,转型TOC业务也未见得是一部好走的棋。

2022年,太和水收购黑龙江海赫饮品有限公司进入大健康领域,推出“TAIHESHUI”品牌天然苏打水,并逐步涉足田园综合体及高端水产养殖等新兴业务领域,寄希望打造公司的第二曲线增长点。今年上半年,黑龙江海赫饮品有限公司净利润为106.54万元,应收部分未披露。

众所周知,饮用水市场竞争异常激烈,消费者需求多元化且变化迅速,后入局者不仅要面对农夫山泉、娃哈哈、怡宝等行业大佬的围剿,还要应对品牌塑造、渠道拓展、产品差异化等方面的挑战。巨头围猎之下,太和水在饮用水市场能分得多少羹?其想象空间实在有限。

时间不等人。新“国九条”修改了退市新规,提高了主板亏损公司的营业收入退市指标,将营收指标从“1亿元”提高至“3亿元”。按此标准,倘若太和水2024年全年净利润依然亏损且营收低于3亿元,将面临财务类退市风险。

面对退市危机,今年以来,太和水多次在互动平台公开表示,要“审慎论证、积极探索外延式发展机遇,力争改善公司盈利和可持续发展能力”。

然而,转型饮用水业务起码看上去与主业有协同性,跨界算力可以说是与主业毫不相关的豪赌了。特别是在公司经营深陷困境、退市危机压顶的情况下,豪掷数亿资金跨界一个资金、技术密集型行业,很难不令人怀疑其真实意图。

上交所在问询函中,直白质疑公司“是否为规避财务类退市风险临时构造贸易类合同。”看来,为打好保壳战役,太和水需要向监管和市场回应的质疑还有很多。(本文首发钛媒体App,作者|马琼,编辑|曹晟源)