聚酯系,最近下跌不止。处于聚酯中游的PTA跌势正酣,最高点下来的下跌幅度是23.85%。

上游的PX,跌势正浓。

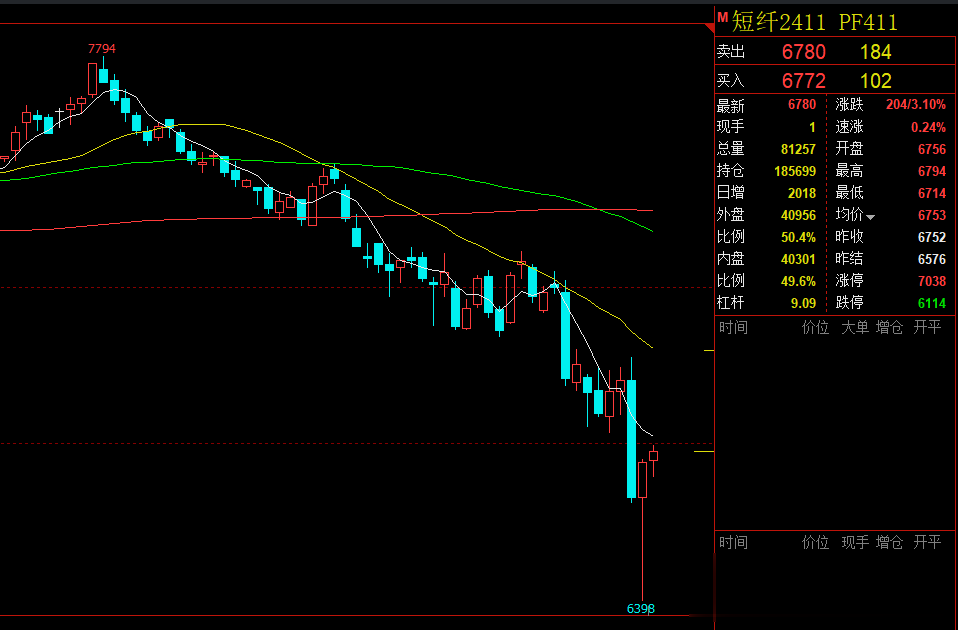

下游的瓶片,下跌反弹有乌龙。

分时图是这样的。

日线是这样的。

PTA上游PX,下游瓶片。

上游成本来自原油,跟着原油跌。

下游需求,跟着瓶片跌,

PTA的需求不仅仅是瓶片,还有其他,下面展开说一下子。

PTA供应情况如下:

2024年9月8号,PTA开工率79.96%。

2023年9月8号,PTA开工率76.08%。

PTA开工率比去年同期上涨3.86%

2024年8月份PTA产量621.97万吨。

2024年7月份PTA产量602.5万吨

PTA产量比上月增加3.23%。

PTA库存情况:

2024年7月底,PTA的库存为413.64万吨

2024年8月底,PTA的库存为448.71万吨

PTA的库存比上月增加8.47%。

PTA的需求,PTA的需求主要是服装原料,细分可以分为涤纶长丝和涤纶雄姿英发纤,这两种产品需求占PTA用量的75%,还有15%是用于瓶片。其中短纤和瓶片都在期货市场有上市的。

2024年8月份,涤纶长丝产量316.2万吨

2023年7月份,涤纶长丝产量300.7万吨

与去年同期相比,涤纶长丝产量增加5.15%。

2024年8月份,短纤产量64万吨。

2023年8月份,短纤产量66万吨。

与去年同期相比,短纤的产量减少3.03%。

聚酯瓶片2024年9月8号开工率81.71%

去年同期开工率84.41%,开工率同比下降3%左右。

从产量和库存来看,当前PTA处于过剩的状态。

PTA的加工费正常是300到700之间,当前PTA加工企业有部分已处于亏损状态。

国内生产的PX加工成PTA的企业已亏损,他们的成本较高。

国外进口的PX加工成PTA的企业当前处于亏损的边缘。

根据2024年9月10号PX的情况测算,PTA成本是4760。

PTA的成本是变动的,主要受到原油和PX的影响。

投资领域蕴含风险,踏入市场前务必深思熟虑。本公众号所发布的信息、分析、见解及建议,旨在提供信息参考,而非直接指导投资行为的依据。鉴于市场环境的动态性与不确定性,每位投资者都应基于个人的投资愿景、经济状况、风险承担水平及投资经验,自主评估并独立制定投资策略。

(转自:秋灵儿)