这几年A股有个超级大牛股,所有人都没没有想到,这个行业能出现这么大的牛股!

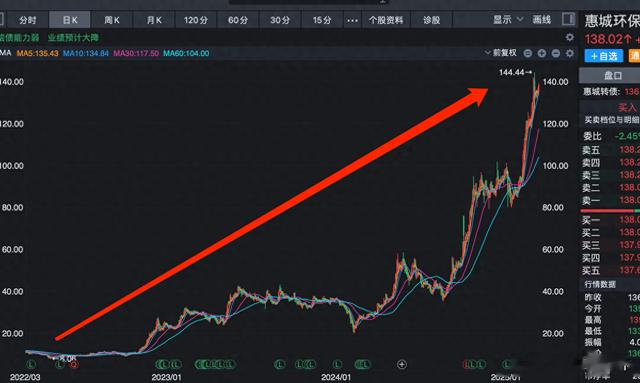

这个股票从2022年3月份开始逆势上涨,2年时间,股价8元一路涨到144.44元,接近了20倍。但如此大牛股,我却劝大家要极其小心!它和当年的左江很相似。

首先,我们可以看到这个股票是一个超级大牛股,但是这么大的牛股,却没有业绩支持。

这个公告从2018年以来每年都是微利,随后利润还年年下滑,2024年公司的利润再度下滑60%,业绩大幅下滑,股价却逆势上涨,而这个股票既不是创新药也不是科技,就是一个环保股,这已经够奇怪了。另外这个公司上市这么多年,走势这么强,竟然没有机构给公司写研究报告,只有国剩证券给公司写了一个研报,认为公司的业绩能够增长。也就是其他主流券商基本都不看这个公司。

这么牛的股价表现,却没有一个券商写过推荐报告,不知道是券商没有挖掘能力,还是都躲开这个公司,看不懂这个公司呢?我认为一定是后者!

不仅仅没有机构愿意写这个公司的研究报告,机构也不买这个公司的股票。

前十大股东,这个公司基本都是个人,基本没有任何有名的机构,从基金公司公布的持仓看,这个股票也被机构给躲开了,都不买,大家都不买,那就是大家都看不懂。也就是大家都躲着这个市场大牛股。

不仅如此,这个股票的股东户数也不增长,跟左江有点相似,不管股价怎么涨,机构,散户都是不怎么变化的,这个股票涨了这么多,股东户数基本都在10000以内。也就是他的股东就是那些老人!

看资产负债表,这个公司看起来也非常差。

首先公司的总资产是43亿元,其中固定资产和在建工程就有25亿元,占比近60%,可以说这个公司是非常重的资产模式,资产的运用效率会比较低,另外公司43亿元的资产中,有28亿都是负债,负债率还是非常高的,公司的负债基本都是长期借款,而资产中,除开固定资产外,基本就是无形资产,应收帐款,还有3亿的货币资金。可以说资产也不怎么样。

这个公司这么多年利润非常低,现金流也非常差,所以每年都是靠借贷度日,公司融资净额年年增长,融资来的钱基本都转化为固定资产,或者这个股票股价持续上涨就在涨这个逻辑,未来产能大幅释放,但不管从公司的业务,还是公司的利润业绩表现,这个公司都是不值现在的估值。

永相随

上市那个不是为了套钱