核心观点

财政赤字是一般公共预算中直观体现的财政收支差额,这部分差额全部通过新增债务弥补。目前我国财政赤字的计算公式为:财政赤字=(全国一般公共预算收入+调入预算稳定调节基金和其他预算资金+动用结转结余资金)-(全国一般公共预算支出+补充预算稳定调节基金+结转下年支出的资金)。基于此,我们重点提示,财政赤字不是一般公共预算收入与一般公共预算支出简单相减得出的结果。还要考虑使用预算稳定调节基金、从政府性基金预算和国有资本经营预算调入资金,动用结转结余资金等因素。这些资金实际来源于过往年度的财政收入,不能再重复列一般公共预算收入。另一方面,赤字率是指财政赤字占国内生产总值的比重。从衡量财政政策力度的角度看,财政收支流量所反映的财政收支差额以及对应的赤字率水平,可更为客观地反映财政政策的扩张强度。

内容摘要

>>我国赤字是如何确定的?

一般公共预算就是通常意义上的财政收入和财政支出,两者之差也就是财政赤字。全国一般预算收入和支出的预算编制需要哪些法定程序?首先是中央预算草案的初步方案编制及提交。第二是全国人大审查预算草案及其报告。第三是预算获得批准后的批复及预算执行。

财政赤字的设定有何经济考量?中央一般公共预算赤字安排主要体现财政政策要求。在经济过热,通胀预期明显,需要实施从紧的财政政策时,中央预算编制要实行从紧的预算政策,严格控制财政赤字,抑制总需求;在有效需求不足、通货紧缩、需要实施积极的财政政策时,预算安排则扩大财政支出,增加中央财政赤字;在社会总需求和总供给基本平衡时,则实行稳健的财政政策,预算安排则要逐步减少中央财政赤字,但又不明显缩小,做到松紧适度。

需要注意的是,随着全面深化经济体制改革的推进,预算编制的基础或将有所调整,进而影响预算赤字的确定。例如,党的二十届三中全会《决定》明确提出“深化零基预算改革”,或将在预算支出端对财政预算编制以及赤字确定产生影响

>>我国赤字如何调整?

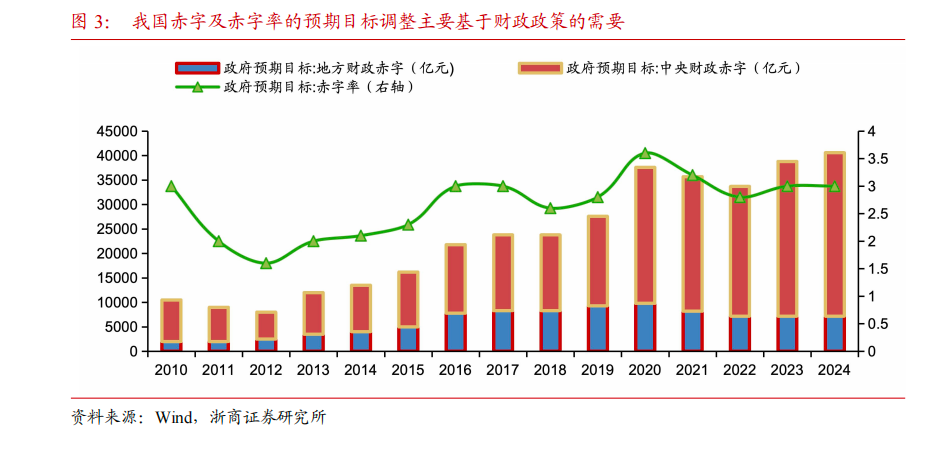

我国赤字调整可分为年初和年中调整两大类情形。一般而言,在每年初,赤字及赤字率的调整随着中央和地方预算草案中得以确定,若需要积极的财政政策大幅发力,则对应的赤字率也将较上一年大幅抬升。21世纪以来,我国先后出现过三次在年初大幅上调赤字率的情况,第一次是2009年较2008年预算赤字率从0.6%大幅上调至3%;第二次是2016年,预算赤字率由2.3%增至3%,由于当时GDP和财政收入增速双双放缓,经济增长面临较大挑战,需要通过减税增支、扩增赤字等政策组合拳来激发经济内生动力;第三次是2020年,为应对公共卫生事件的冲击,实施了更加积极有为的财政政策,将预算赤字率由2.8%大幅调至3.6%。

由于经济运行过程中的不确定性客观存在,现实的预算执行过程中,也会出现在预算执行年度内(年中)需要调整预算赤字的情况。

预算调整需要履行哪些法定程序?第一是预算调整方案的编制,第二是预算调整方案的审查和批准,国务院财政部门应当在全国人民代表大会常务委员会举行会议审查和批准预算调整方案的三十日前,将预算调整初步方案送交全国人民代表大会财政经济委员会进行初步审查。中央预算的调整方案应当提请全国人民代表大会常务委员会审查和批准。第三是经批准的预算调整方案,各级政府应当严格执行。从历史上看,1998年至2023年期间我国有四次在年中上调赤字率的情形,分别是1998年、1999年、2000年以及2023年,应对突发的金融危机、自然灾害大力支持经济发展是当时的主要原因。

>>风险提示

1)政府收支科目调整;

2)财政预算调整;

3)其他国家发生大规模战争缺少生产,带动中国外需和经济复苏,无需大规模财政刺激。

固定布局工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

正文

1

我国赤字是如何确定的?

一般公共预算就是通常意义上的财政收入和财政支出,两者之差也就是财政赤字。其中财政收入核心是税收,支出方面安排聚焦用于保障和改善民生,推动经济社会发展、维护国家安全、维持国家机构正常运转等领域。如果出现预算赤字,主要通过发行政府债券(即国债和地方政府一般债券)、调入预算稳定调节基金等方式进行平衡。

全国一般公共预算赤字为全国一般公共预算收入和全国一般公共预算支出之差。

其中,全国一般公共预算收入=全国一般公共预算收入+调入预算调节基金和其他预算资金+运用结转结余资金;

全国一般公共预算支出=全国一般公共预算支出+补充预算稳定调节基金+结转下年支出的资金。

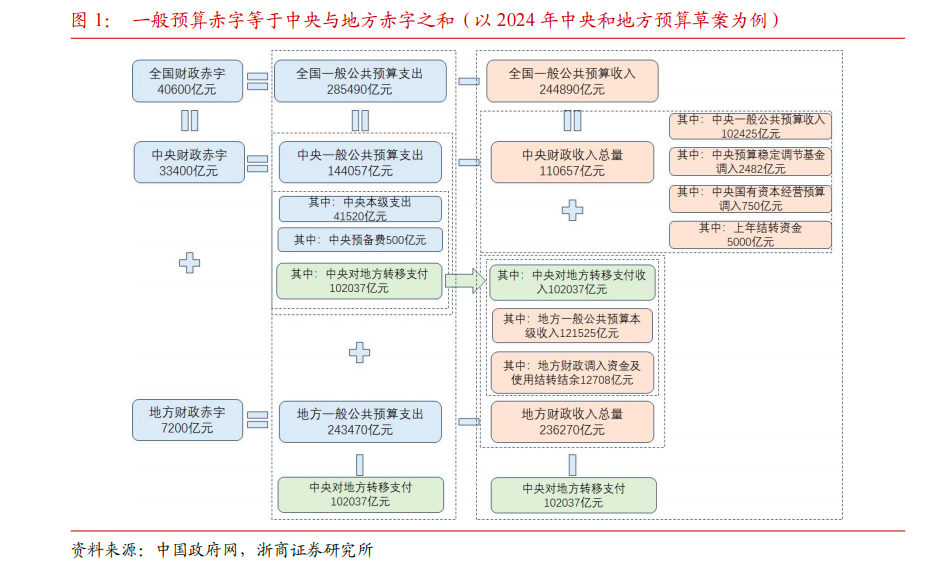

以2024年中央和地方预算草案为例,汇总中央和地方预算,全国赤字40600亿元,比2023年年初预算增加1800亿元。

其中,中央一般公共预算收入102425亿元,比2023年执行数增长2.9%。加上从中央预算稳定调节基金调入2482亿元、从中央国有资本经营预算(即第三本账)调入750亿元、上年结转资金5000亿元,收入总量为110657亿元。中央一般公共预算支出144057亿元,分中央本级支出(41520亿元)、对地方转移支付(102037亿元)和中央预备费(执行中根据实际用途分别计入中央本级支出和对地方转移支付)来反映。收支总量相抵后,中央财政赤字33400亿元,通过发行国债弥补,比2023年年初预算增加1800亿元。

同时,2024年地方一般公共预算本级收入121525亿元,增长3.7%。加上中央对地方转移支付收入102037亿元(来自中央一般公共预算支出)、地方财政调入资金及使用结转结余12708亿元,收入总量为236270亿元。地方一般公共预算支出243470亿元,增长3%。地方财政赤字7200亿元,通过发行地方政府一般债券弥补,与2023年持平。

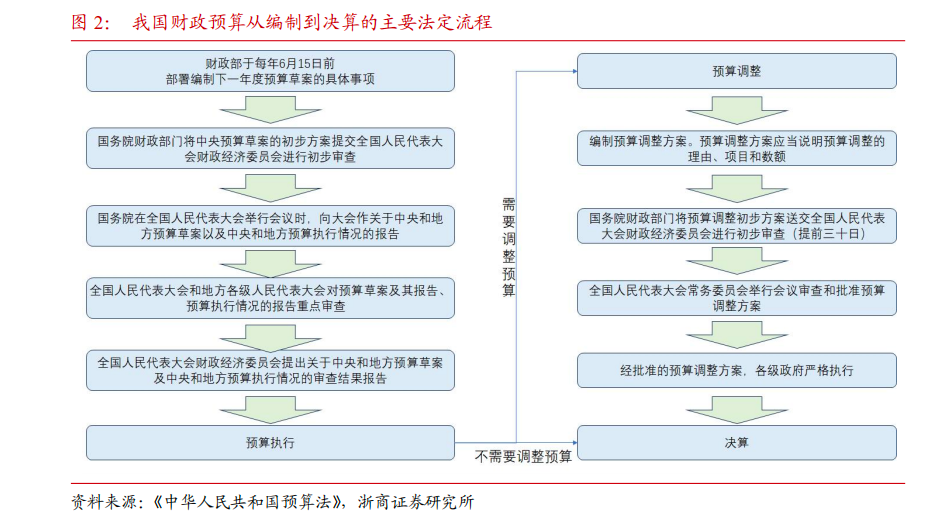

全国一般预算收入和支出的预算编制需要哪些法定程序?首先是中央预算草案的初步方案编制及提交。财政部于每年6月15日前部署编制下一年度预算草案的具体事项,国务院财政部门应当在每年全国人民代表大会会议举行的四十五日前,将中央预算草案的初步方案提交全国人民代表大会财政经济委员会进行初步审查。第二是全国人大审查预算草案及其报告。国务院在全国人民代表大会举行会议时,向大会作关于中央和地方预算草案以及中央和地方预算执行情况的报告;全国人民代表大会和地方各级人民代表大会对预算草案及其报告、预算执行情况的报告重点审查;第五是,全国人民代表大会财政经济委员会向全国人民代表大会主席团提出关于中央和地方预算草案及中央和地方预算执行情况的审查结果报告;第三是预算获得批准后的批复及预算执行。各级预算经本级人民代表大会批准后,本级政府财政部门应当在二十日内向本级各部门批复预算。中央对地方的一般性转移支付应当在全国人民代表大会批准预算后三十日内正式下达。

财政赤字的设定有何经济考量?我们根据《中华人民共和国预算法》和过往案例,总体来看财政预算主要根据年度经济社会发展目标、国家宏观调控总体要求和跨年度预算平衡的需要,参考有关支出绩效评价结果和本年度收支预测,按照规定程序征求各方面意见后,进行编制。地方各级预算按照量入为出、收支平衡的原则进行编制。

中央一般公共预算赤字安排主要体现财政政策要求。在经济过热,通胀预期明显,需要实施从紧的财政政策时,中央预算编制要实行从紧的预算政策,严格控制财政赤字,抑制总需求;在有效需求不足、通货紧缩、需要实施积极的财政政策时,预算安排则扩大财政支出,增加中央财政赤字;在社会总需求和总供给基本平衡时,则实行稳健的财政政策,预算安排则要逐步减少中央财政赤字,但又不明显缩小,做到松紧适度。

需要注意的是,随着全面深化经济体制改革的推进,预算编制的基础或将有所调整,进而影响预算赤字的确定。例如,党的二十届三中全会《决定》明确提出“深化零基预算改革”,或将在预算支出端对财政预算编制以及赤字确定产生影响。2024年10月8日,江苏省委常委会会议审议了《江苏省深化零基预算改革方案》,零基预算是指年度预算编制不受以往预算安排情况的影响,所有的预算支出以零为基点,一切从实际需要与可能出发,逐项审议预算年度内各项支出内容的必要性、合理性及其开支标准,打破基数概念和支出固化格局,结合财力状况、轻重缓急、实际需求、绩效情况等,在综合平衡的基础上编制预算的一种方式。

2

我国赤字如何调整?

一般而言,在每年初,赤字及赤字率的调整随着中央和地方预算草案中得以确定,若需要积极的财政政策大幅发力,则对应的赤字率也将较上一年大幅抬升。

21世纪以来,我国先后出现过三次在年初大幅上调赤字率的情况,第一次是2009年较2008年预算赤字率大幅上调至3%,财政赤字由1800亿元增至9500亿元,该举主要是为应对2008年国际金融危机对居民消费、企业利润、财政收入等造成的冲击,实施积极的财政政策来扩大内需、稳定就业、促进国内经济平稳较快发展;第二次是2016年,预算赤字率由2.3%增至3%,积极的财政政策再度加码,共安排财政赤字2.18万亿元,比上年增加5600亿元,这是由于当时GDP和财政收入增速双双放缓,经济增长面临较大挑战,需要通过减税增支、扩增赤字等政策组合拳来激发经济内生动力;第三次是2020年,为应对公共卫生事件的冲击,实施了更加积极有为的财政政策,将预算赤字率由2.8%大幅调至3.6%,赤字规模较上年增加1万亿元,以缓解财政困境,对冲经济下行压力,稳定并提振国内外市场信心,并发行1万亿元抗疫特别国债,用于公共卫生基础设施建设和抗疫相关支出。

由于经济运行过程中的不确定性客观存在,现实的预算执行过程中,也会出现在预算执行年度内(年中)需要调整预算赤字的情况。据《中华人民共和国预算法》,在预算执行中,各级政府一般不制定新的增加财政收入或者支出的政策和措施,也不制定减少财政收入的政策和措施。经全国人民代表大会批准的中央预算和经地方各级人民代表大会批准的地方各级预算,在执行中出现下列情况之一的,应当进行预算调整:需要增加或者减少预算总支出的;需要调入预算稳定调节基金的;需要调减预算安排的重点支出数额的;需要增加举借债务数额的。

预算调整需要履行哪些法定程序?第一是预算调整方案的编制,在预算执行中,各级政府对于必须进行的预算调整,应当编制预算调整方案。预算调整方案应当说明预算调整的理由、项目和数额。第二是预算调整方案的审查和批准,国务院财政部门应当在全国人民代表大会常务委员会举行会议审查和批准预算调整方案的三十日前,将预算调整初步方案送交全国人民代表大会财政经济委员会进行初步审查。中央预算的调整方案应当提请全国人民代表大会常务委员会审查和批准。第三是经批准的预算调整方案,各级政府应当严格执行。

从历史上看,1998年至2023年期间我国有四次在年中上调赤字率的情形。

一是1998年6月,九届全国人大常委会第三次会议批准财政部增发相当于80亿元人民币的外债;同年8月,九届全国人大常委会第四次会议批准了国务院提出的1998年中央财政预算调整方案。财政部向国有商业银行增发1000亿元国债,同时银行配套发放1000亿元贷款。上述政策的实施,使得1998年中央财政赤字从预算460亿元上升至决算960亿元。此次积极财政政策的实施,主要是由于亚洲金融危机对我国经济的影响程度比预料的要严重得多,在多次刺激经济之后,上半年经济增长速度仍有较大压力。此外,1998年6月中旬至9月上旬,我国南方特别是长江流域及北方的嫩江松花江流域出现历史上罕见的特大洪灾。金融危机叠加自然灾害,需要积极财政政策支撑经济发展。

二是1999年在年初预算确定的国债发行规模的基础上,由财政部向商业银行增发600亿元长期国债,其中300亿元列入1999年中央预算,相应扩大中央财政赤字;300亿元由中央政府代地方政府举借,不列入中央预算,最终赤字1797亿元。1999年年内中央财政赤字的扩大,主要是应对亚洲金融危机和国内洪涝灾害的余波,保持1998年下半年以来出现的经济回升的良好势头。

三是2000年,受国内需求不足和城投融资与商业银行信贷能力较弱的影响,为了巩固和发展经济回升的良好势头,经九届全国人大常委会第十七次会议批准,增加建设性支出500亿元,中央财政赤字相应增加500亿元。

四是2023年,为了支持灾后恢复重建、提升防灾减灾救灾能力,中央财政在2023年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。此次增发的国债全部通过转移支付方式安排给地方,2023年拟安排使用5000亿元,结转2024年使用5000亿元。

风险提示

1)政府收支科目调整。如果政府收支科目出现增减,可能使得相关预算在会计和财政意义上发生对应科目的归属变化。

2)财政预算调整。如果财政相关预算出现调整,可能会涉及中央政府和地方政府债务限额的变动。

3)如果其他国家发生大规模战争缺少生产,带动中国外需和经济复苏,无需大规模财政刺激,可能会影响市场对于财政增量政策的预期。

本文源自:券商研报精选