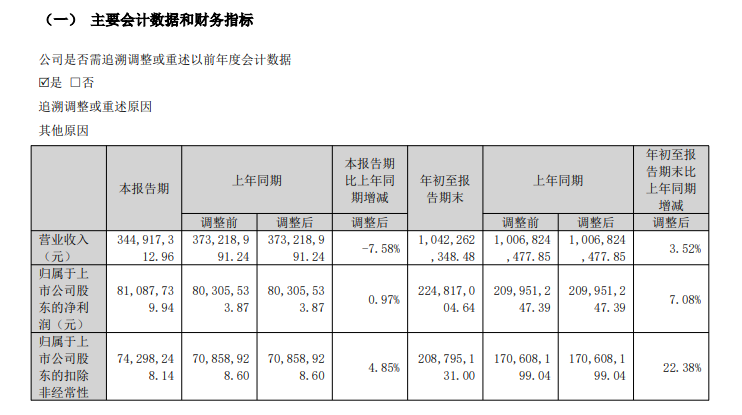

金融界10月22日消息,贝斯特股份有限公司(以下简称"贝斯特")发布2024财年第三季度财报。数据显示,公司第三季度实现营业总收入3.449亿元,同比下降7.58%;归属于上市公司股东的净利润为8109万元,同比微增0.97%。虽然净利润仍保持增长,但增速明显放缓,业绩表现不及市场预期。

业绩增长乏力,营收下滑明显

贝斯特2024财年前三季度累计实现营业总收入10.42亿元,同比增长3.52%;归属于上市公司股东的净利润2.248亿元,同比增长7.08%。然而,从单季度数据来看,公司业绩增长动力明显不足。第三季度营业总收入同比下降7.58%,这是近几年来首次出现季度营收同比下滑。净利润增速也从上一季度的10.86%骤降至0.97%,几乎停滞不前。

造成业绩增长乏力的原因主要有以下几点:首先,宏观经济环境不确定性增加,下游需求疲软,导致公司订单量减少。其次,原材料价格波动和人工成本上升,挤压了公司利润空间。再次,市场竞争加剧,公司在维持市场份额的同时难以提高产品售价。

毛利率企稳,但净利率承压

从盈利能力指标来看,贝斯特第三季度毛利率为35.15%,与去年同期的36.49%相比略有下降,但仍维持在较高水平。这表明公司在成本控制方面仍有一定优势。然而,净利率指标却呈现下滑趋势。2024财年前三季度,公司净利率为21.59%,低于去年同期的21.03%。

净利率下滑反映出公司在费用控制和运营效率方面面临挑战。一方面,研发投入和市场推广费用的增加导致期间费用率上升;另一方面,应收账款周转天数延长,影响了公司的资金周转效率。如何在保持研发创新和市场开拓的同时,有效控制成本费用,将是贝斯特未来需要重点解决的问题。

现金流状况良好,但存在隐忧

从现金流情况来看,贝斯特2024财年前三季度经营活动产生的现金流量净额为2.986亿元,较去年同期的3.089亿元略有下降。每股经营现金流为0.5985元,仍保持在较高水平。这表明公司整体现金流状况良好,短期偿债能力较强。

然而,值得注意的是,公司应收账款周转天数有所延长。2024财年第三季度末,应收账款周转天数达到133.9天,较去年同期的149.2天虽有所改善,但仍处于较高水平。这意味着公司在收款环节面临一定压力,可能影响未来的现金流稳定性。如何加强应收账款管理,提高资金使用效率,将是公司需要重点关注的领域。

本文源自:金融界