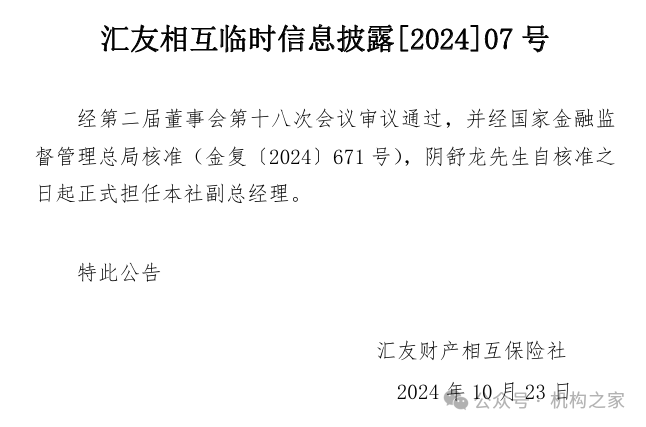

10月23日,汇友财产相互保险社官网发布公告,经第二届董事会第十八次会议审议通过,并经国家金融监督管理总局核准(金复〔2024〕671号),阴舒龙先生自核准之日起正式担任本社副总经理。这一变动发生在汇友相互总经理职位空缺两年之际,后续公司的日常管理职责实际上将由两位副总经理共同承担,这表明了他们在公司中的重要作用。

阴舒龙先生的加入,带着在平安旗下多家子公司的丰富工作经验,不免让人期待他能为汇友相互带来新的活力。然而,阴舒龙的背景显示,他已经多年未在财险领域工作,而他在平安银行南昌分行的经历似乎也暗示了他在原岗位上遇到了职业发展的瓶颈。在这样的背景下,他跳槽到汇友相互保险社,是否真的能够为公司带来新的发展动力,仍有待观察。

新副总平安工作经验极为丰富,或因升迁无望跳槽

阴舒龙,现担任汇友财产相互保险社副总经理及执行委员会委员,拥有西安交通大学应用经济学硕士学位。阴舒龙的职业生涯可谓丰富多彩,他曾在平安集团的多个核心子公司担任要职,包括平安财产保险、平安人寿保险、平安养老保险以及平安银行,这些经历无疑锻炼了他的专业能力和管理水平。

金融监管总局公布的行政许可信息显示,2013年,他先是在8月被批准担任平安养老保险辽宁分公司副总经理,紧接着在10月又获批成为平安养老江西分公司的副总经理,并且主持工作。2019年3月18日,平安养老江西分公司的负责人由他变更为甘署光,这标志着他正式结束了在平安养老的职业生涯。

随后,阴舒龙转战平安银行南昌分行,担任副行长。这一跳槽,无疑是他职业生涯的一个重大转折点,标志着他从保险行业迈向了银行领域,迎接一个全新的挑战。然而,他在平安银行南昌分行的职位似乎始终没有变化,始终为副行长一职,这一职位的停滞,暗示着他在跳槽至汇友相互之前,他的职位似乎已经达到了顶峰,没有再进一步的上升空间。

这一职位的停滞,无疑表明,阴舒龙在职业发展上遇到了难以逾越的瓶颈。毕竟,在他之上的职位只有行长一职,而根据天眼查的信息,平安银行南昌分行的负责人在今年5月已经由许红辉变更为李凤。同时,平安银行南昌分行的微信公众号也显示李凤现在担任南昌分行党委书记、行长。这一变化,无疑进一步巩固了阴舒龙在副行长职位上的停滞状态。

值得注意的是,平安银行股份有限公司南昌分行成立于2017年,阴舒龙在2019年加入,可以说是该分行的元老级人物。现任行长李凤,曾是宁波分行的掌舵人,而在此之前,平安银行总行对公综拓部的总经理也有个同名的李凤。虽然我们无法确定这两个李凤是否为同一人,但可以肯定的是,南昌分行的现任行长李凤是空降而来的一把手。

在这种情况下,阴舒龙选择跳槽至汇友相互,就显得合情合理了。观察阴舒龙的面相,可以明显感觉到岁月在他脸上留下的痕迹,他已不再年轻。考虑到他在当前职位上晋升的可能性不大,他的跳槽无疑是一个明智的决定,旨在寻求新的职业发展机会和挑战。

然而,阴舒龙的新东家——汇友相互,却是一家规模极小的保险公司,年保费规模仅过亿元。这样的选择,无疑给人一种退而求其次的感觉。阴舒龙的这一跳槽,似乎是一种无奈之举,也许是他对自己职业生涯的一种妥协。毕竟,从平安银行这样的大型金融机构跳槽到一个小型保险公司,无论是在资源、影响力还是职业发展空间上,都存在着巨大的差距和心理落差。

尽管他在平安银行的职位已经达到了一个高峰,但在新的岗位上,他是否能够发挥出应有的价值,仍然是一个未知数。毕竟,财险领域对他来说已是多年前的工作经历,而汇友相互的业务模式、市场定位以及所需的专业技能,都可能与他近年来的工作经验有所不同。

总经理之位仍然空缺,另外一位副总曾担任临时负责人

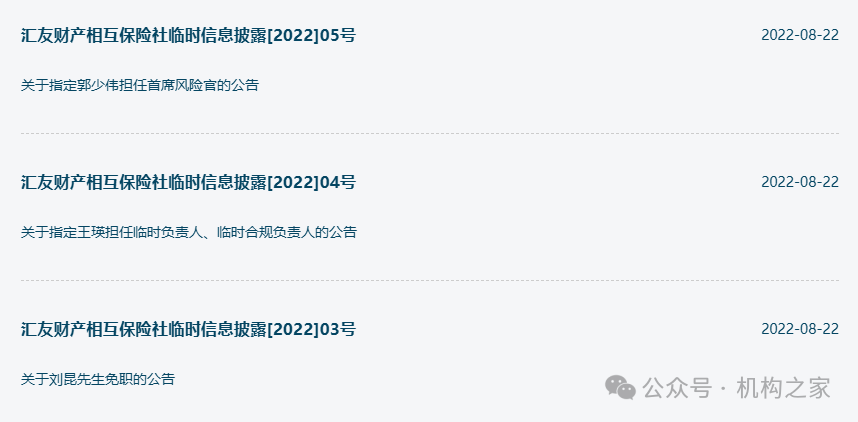

在2022年8月22日,汇友相互保险社的管理层经历了一场剧烈的人事震荡。公司接连发布了三则重磅公告,宣布了包括总经理、合规负责人、执行委员会委员、首席风险官在内的多名高层管理人员的离职,并迅速指定了新的临时负责人和临时合规负责人,以及首席风险官等职位的人选。

汇友相互在公告中透露,刘昆因个人原因申请辞去了第二届董事会董事的职务。在紧接着举行的第二届董事会第十二次临时会议上,董事会一致同意刘昆辞去包括会员代表、总经理、合规负责人、执行委员会委员、首席风险官在内的所有职务。

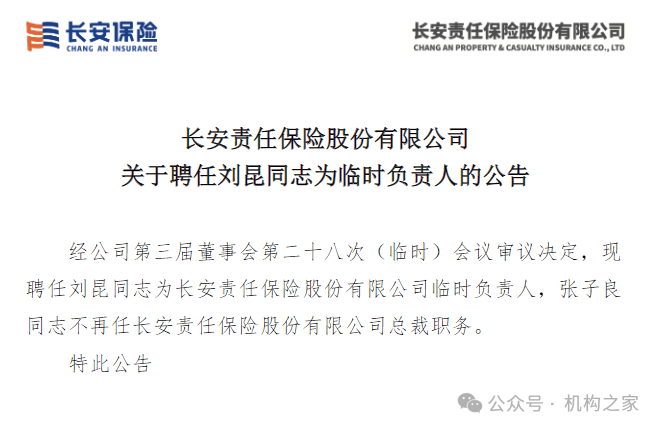

此后,刘昆转任长安责任保险的临时负责人,而长安责任保险正是汇友相互的股东之一。这一人事变动可能意味着长安责任保险对汇友相互的影响力正在减弱。事实上,长安责任保险曾因债务问题一度不得不拍卖其所持有的汇友相互的初始债权,并且按评估价的7折拍卖,这一举措无疑削弱了其在汇友相互中的话语权。

在刘昆离职后,汇友相互迅速指定副总经理王瑛女士担任临时负责人和临时合规负责人,代行总经理职权。同时,总精算师郭少伟先生被任命为首席风险官,以确保公司风险管理的连续性。然而,令人不解的是,尽管两年时间已经过去,汇友相互至今未能公布新任总经理的任命消息,这一空缺的持续存在,不禁让人对公司的管理层稳定性和未来发展方向产生疑问。

当前,王瑛在汇友相互扮演着举足轻重的角色,拥有复旦大学应用经济学博士后学位的她,曾在中国人保、中国保监会和长安责任保险等机构担任要职。集副总经理、董事会秘书、首席投资官多重身份于一身,并且是执行委员会的核心成员,掌舵着公司的董办、投资、人力资源及办公室等关键领域。但如今,她的临时负责人身份已超出了监管规定的6个月限制。

阎波,作为公司董事长,拥有北大经济学博士学位和英国皇家特许保险学会会员资格,他的职业生涯曾在中国平安保险公司、中国保监会、长安责任保险等机构留下深刻印记。尽管他和王瑛女士有着相似的背景,但他在长安责任保险的领导下,公司却走向了一条衰败的道路。

此外,公司其余三位高管同样关键:郭少伟作为总精算师、首席风险官、执行委员会委员,分管精算、再保险、常规业务;周开蕴作为财务负责人、执行委员会委员,分管财务、信保风控;陈诚作为合规负责人、法律合规部总经理,分管法律合规。

“小而精”的汇友相互,业务连续两年缩水

在国内保险市场,相互保险社是一股独特而小众的力量,而汇友相互保险社便是其中之一。自2017年成立以来,汇友相互一直专注于住建及工程领域,其业务范围紧密围绕这一专业领域展开,提供包括责任保险、信用保证保险、企/家财险及工程保险等多元化产品。此外,公司还涉足短期健康和意外伤害保险,为建筑行业提供全方位的风险保障。

在建筑行业的关键环节,如招投标、开竣工、预付款、施工合同履约、农民工工资支付、商品房预售、质量保证等,汇友相互推出了一系列保险保函,以保障行业的安全生产和供应链的稳定运行。公司还推出了安责险、诉责险、贸易信用险等创新产品,进一步巩固了其在建筑保险领域的专业地位。

然而,尽管汇友相互在专业领域内表现出色,受限于所选赛道的狭窄,其业务规模较小。2017年到2023年保险业务收入分别为0.05亿元、0.35亿元、0.95亿元、1.57亿元、2亿元、1.4亿元、1.29亿元,而2024年上半年的收入为0.77亿元。七年的发展历程中,保费规模尚未突破5亿元大关,同时公司近两年保费收入持续下降,这无疑凸显了公司发展面临的挑战。

尽管规模有限,汇友相互却以其“小而精”的经营策略,在行业中赢得了一席之地。数据显示,2017—2023年,汇友相互净利润分别为-0.31亿元、-0.22亿元、-0.06亿元、0.14亿元、0.22亿元、0.02亿元、0.11亿元。2024年上半年,净利润为0.07亿元。这一稳健的盈利能力,证明了汇友相互在专业领域的深耕和精细化管理取得了一定成效。

然而,保险行业的产品同质化问题日益凸显,如何在激烈的市场竞争中突出自身的定位和特色,是汇友相互需要面对的挑战。保险产品创新已成为险企突围的关键,这不仅涉及到产品设计本身,还考验着公司的资源整合能力和服务前置的提供。汇友相互若想在建工领域进一步巩固其专业地位,就需要在产品创新和服务模式上进行更深层次的探索和改革。

在这一背景下,新任副总阴舒龙的加盟,携带着前东家平安的丰富资源和经验,为汇友相互带来了新的发展想象。阴舒龙在平安的多业务领域的丰富历练,尤其是在市场拓展和产品创新方面的专业技能,为汇友相互所用,提供了在保障盈利的同时扩大业务规模的可能性。

本文源自:机构之家