近年来,存款利率持续下调,为了刺激消费,国家出台了多项政策,如购房购车等,但效果甚微。

人们因赚钱难,不愿奢华消费,更倾向于捂紧口袋,茶余饭后,存款利率成为热议话题。

面对此情,是继续存钱或拿出消费呢?

——【·利率下调·】——

在过去,存款吃利息是一种相对稳定且安全的理财方式,银行通过吸收存款,再将这些资金用于贷款和投资,从而获得收益。

银行将部分收益以利息的形式返还给存款人,形成了存款吃利息的模式,这种模式不仅为银行提供了稳定的资金来源,也为普通百姓提供了一种低风险的理财方式。

对于许多人来说,存款吃利息是一种习惯性的理财方式。

无论是为了应对日常开销,还是为了未来的养老计划,存款都是一种可靠的保障。

尤其是在经济不景气或金融市场波动较大的时期,存款吃利息成为了许多人首选的理财方式。

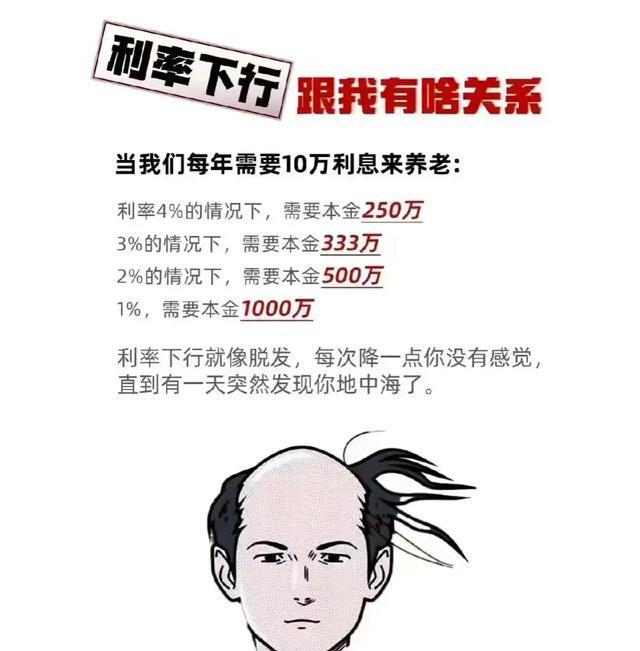

但细看各项存款利率的变化,令人不禁感叹:活期存款利率从0.2%下降至0.15%,虽然看似微小,但对于长期持有大额活期存款的人来说,这无疑是一个不小的打击。

这一系列数据的变化,对普通储户的影响可谓深远,以往,人们习惯于将闲置资金存入银行,坐等利息增长,然而,这种稳健的理财方式如今似乎不再那么有吸引力了。

事实上,这次利率下调对整个社会都产生了广泛影响,对于普通工薪阶层来说,虽然影响相对较小,但长期来看,他们的储蓄收益也会受到影响。

回顾过去几年的数据,我们不难发现存款利率一直在缓慢但持续地下降,这种长期趋势意味着,传统的“存钱吃利息”模式可能已经不再适合当前的经济环境。

这意味着即便你的存款数字在增加,但实际购买力却在下降,简单来说,你的钱虽然变多了,但能买到的东西反而变少了。

——【·利率下调的原因·】——

要理解这次利率下调,我们需要将视野放宽,看看当前的经济大环境。

近年来,全球经济增速普遍放缓,我国也不例外,在这种背景下,降低利率成为刺激经济的一种手段。

而且降低利率可以降低企业的融资成本,鼓励企业增加投资。

在低利率环境下,人们更倾向于消费而非储蓄,这有助于刺激内需。适度的通货膨胀也有利于经济发展。

然而,利率下调并非没有代价。

对于依赖存款利息生活的群体,如退休人员,这无疑是一个不利消息。同时,低利率环境也可能刺激资产泡沫的形成,增加金融风险。

银行降低存款利率的直接目的是为了刺激消费,推动经济发展。

当存款收益率降低时,人们会更倾向于将钱用于消费或投资,而不是让它闲置在银行账户里。这种转变有助于增加市场流动性,促进经济活力。

但是,当存款利率低于通货膨胀率时,长期存款实际上会贬值,这种情况下,人们可能会改变储蓄习惯,寻找其他更有效的理财方式。

同时,利率下调可能会加剧贫富差距。那些有能力进行多元化投资的人可能会从中受益,而主要依赖存款的人则可能会落后。

这种情况下,如何保护弱势群体的利益,成为了一个值得关注的社会问题。

——【·重新规划你的财务·】——

面对利率下调的新形势,我们不能坐以待毙,而是要积极调整策略,重新规划自己的财务。

小李多年来他一直习惯于将大部分收入存入银行,享受稳定的利息收入。

然而,随着利率的下降,他发现存款的收益越来越低,甚至无法跟上通货膨胀的速度。

面对这种情况,小李开始思考如何让自己的存款发挥更大的价值。

小李决定不再将所有的钱都存入银行,而是开始尝试多元化的投资方式。

他首先咨询了理财顾问,了解了股票、基金、债券等不同的投资工具。

经过一番研究和比较,小李决定将一部分存款投入股票市场,另一部分用于购买低风险的债券和基金。

通过这种方式,小李不仅分散了风险,还获得了比存款更高的收益。

虽然投资市场有波动,但小李通过长期持有和定期调整投资组合,逐渐积累了更多的财富。

除了投资,小李还开始关注其他可能的财富增值方式。

例如,他利用业余时间学习了一些技能,通过兼职和自由职业增加了收入来源。

此外,小李还开始关注房地产市场,考虑在未来合适的时机购买房产,作为长期投资的一部分。

当然,每个人的情况不同,适合的投资方式也会有所不同。对于那些风险承受能力较低的人来说,要选择适合自己的方式。

而对于那些愿意承担一定风险的人来说,股票、基金等高收益的投资工具可能更具吸引力。

然而,无论选择哪种投资方式,都要谨记:投资有风险,入市需谨慎。在做出任何投资决策之前,都应该充分了解产品特性和风险,不要被高收益承诺所迷惑。

面对利率下调带来的挑战,提升个人财务管理能力变得尤为重要。

我们需要根据自己的收入状况、生活需求和未来目标,合理分配资金,这可能包括设立应急基金、规划退休储蓄、为子女教育储蓄等。

存款吃利息的时代已经结束,面对新的经济环境和金融市场条件,我们需要重新审视我们的理财方式,寻找新的投资渠道和理财策略。

通过多元化投资、长期投资、理财规划和金融科技,我们可以实现财务目标,应对经济环境和金融市场的变化。

只有不断学习和适应,我们才能在新的经济环境和金融市场条件下,实现财务自由和财富增值。

总之,存款吃利息的时代虽然结束了,但这并不意味着我们的财富管理之路就此终结。

相反,这是一个让我们重新审视和调整投资策略的机会。

通过多元化的投资方式和不断学习,我们可以让自己的存款在新的经济环境中继续增值,实现财富的持续增长。