民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对中国神华进行研究并发布了研究报告《2024年三季报点评:业绩超预期,龙头优势持续释放》,本报告对中国神华给出买入评级,当前股价为40.93元。

中国神华(601088)

事件:2024年10月25日,公司发布2024年三季报。2024年前三季度公司实现营业收入2538.99亿元,同比增长0.57%;归母净利润460.74元,同比下降4.55%;扣非归母净利润460.34亿元,同比下降3.72%。国际企业会计准则下,2024年前三季度公司实现归母净利润505.69亿元,同比下降3.68%。

24Q3盈利同环比均增,四费费率环比下降。2024年三季度,公司实现营业收入858.21亿元,同环比+3.37%/+6.70%;归母净利润165.70亿元,同环比+10.54%/+21.66%;扣非归母净利润165.53亿元,同环比+11.54%/+27.13%。国际企业会计准则下,24Q3公司实现归母净利润177.98亿元,同环比+13.80%/+18.57%。24Q3四费环比增加0.91亿元、费率环比-0.14pct至3.75%。

24Q1-3煤炭产销同比增长,成本降幅不及售价,毛利率下滑。1)商品煤:

24Q1-3商品煤产量2.44亿吨,同比+1.0%;煤炭销售量3.45亿吨,同比+3.8%;综合售价564元/吨,同比-3.3%,其中年度长协/月度长协/现货/坑口直销售价492/713/610/298元/吨,同比-2.6%/-12.8%/-1.8%/-9.1%,销量占比53.2%/32.4%/9.0%/5.4%,同比-7.0/+8.5/-1.8/+0.3pct。2)自产煤:24Q1-3自产煤销量2.45亿吨,同比+0.9%;吨煤售价531元/吨,同比-2.8%;吨煤销售成本300元/吨,同比-1.7%;单位生产成本186.3元/吨,同比-2.5%,主要原因系原材料、修理费同比下降5.3%、8.9%。3)外购煤:24Q1-3外购煤销量1.0亿吨,同比+11.8%,业务毛利率同比下滑0.1pct至2.0%。24Q1-3煤炭业务毛利率29.3%,同比下降1.2pct,实现利润总额411.04亿元,同比下降7.5%。

24Q3煤炭年度长协售价环比上涨,现货价销售比例同环比提升,成本环比大幅回落,毛利率同环比抬升。1)商品煤:24Q3商品煤产量8120万吨,同环比-0.1%/-0.9%;煤炭销售量1.16亿吨,同环比+0.9%/+2.7%;综合售价559元/吨,同环比+1.9%/+0.1%,其中年度长协/月度长协/现货/坑口直销售价496/691/596/269元/吨,同比-3.3%/-14.3%/+8.6%/-4.7%,环比+1.3%/-3.1%/-19.8%/-12.5%,销量占比环比-8.4/+1.8/+6.8/-0.2pct。2)自产煤:

24Q3自产煤销量8210万吨,同环比-1.6%/-0.5%;吨煤售价528元/吨,同环比+1.3%/-0.7%;吨煤销售成本283元/吨,同环比-10.8%/-11.5%;毛利率46.3%,同环比+7.3/+6.5pct。3)外购煤:24Q3外购煤销量3350万吨,同环比+7.4%/+11.3%;毛利率2.2%,同环比-0.4/+0.7pct。24Q3煤炭业务毛利率31.2%,同环比+3.7/+3.5pct,实现利润总额150.65亿元,同环比均增19.3%。

24Q3发售电量同环比增长,毛利率环比抬升。24Q1-3,公司总发电量1681.4亿千瓦时,同比+7.6%;总售电量1582.7亿千瓦时,同比+7.8%。截至三季度末公司总装机容量达到44939MW,其中燃煤发电装机容量43244MW,24Q3新增光伏装机117MW。24Q1-3公司售电价格为401元/兆瓦时,同比-3.6%;平均售电成本为356.2元/兆瓦时,同比-0.7%;机组平均利用小时数3745小时,同比-120小时,降幅3.1%;毛利率15.9%,同比-2.0pct,实现利润总额84.35亿元,同比-12.7%。24Q3,公司发电量641.0亿千瓦时,同环比+14.4%/+31.6%,售电量603.8亿千瓦时,同环比+14.9%/+32.0%;售电价格为395元/兆瓦时,同比-4.4%;机组平均利用小时数1428小时,同比+42小时,增幅3.0%;毛利率15.8%,同环比-4.1/+0.9pct,实现利润总额31.84亿元,同环比-6.81/+11.21亿元,增速-17.6%/+54.3%。2024年10月,公司惠州二期燃气热电联产机组工程项目正式投入商业运营,公司装机容量新增1000MW,Q4发电量有望继续提升。

24Q3运输业务盈利能力环比提升。1)铁路:24Q3,公司自有铁路周转量73.4十亿吨公里,同环比-4.3%/-7.6%;毛利率40.2%,同环比+1.1/+3.5pct,实现利润总额32.34亿元,同环比-6.9%/+2.8%。2)港口:

24Q3,公司黄骅港装船量5020万吨,同环比-7.0%/-9.5%;天津煤码头装船量1100万吨,同环比+3.8%/-3.5%;毛利率43.8%,同环比-5.1/+3.8pct,实现利润总额5.89亿元,同环比-12.4%/+5.7%。3)航运:24Q3,公司航运货运量3410万吨,同环比-9.5%/+7.2%;航运周转量38.9十亿吨海里,同环比-2.7%/+0.5%;毛利率11.6%,同环比+9.0/+2.8pct,实现利润总额1.19亿元,同比扭亏、环比-0.8%。。

24Q3煤化工盈利同环比改善,毛利率同环比下滑。24Q3,公司销售聚乙烯9.3万吨,同环比+5.5%/+57.8%;销售聚丙烯8.8万吨,同环比+0.8%/+55.8%。24Q3销量环比增幅明显主因煤制烯烃生产设备24Q2按计划检修,5月19日恢复生产。24Q3煤化工业务毛利率6.7%,同环比-3.2/-1.1pct,实现利润总额0.21亿元,同比+90.9%、环比扭亏。

投资建议:公司煤炭中期产量增量可期、发售电量持续增长,我们预计2024-2026年公司归母净利润为605.20/625.37/652.74亿元,对应EPS分别为3.05/3.15/3.29元/股,对应2024年10月25日的PE分别为13/13/12倍。维持“推荐”评级。

风险提示:煤炭价格大幅下降;火电需求不及预期;项目建设慢于预期。

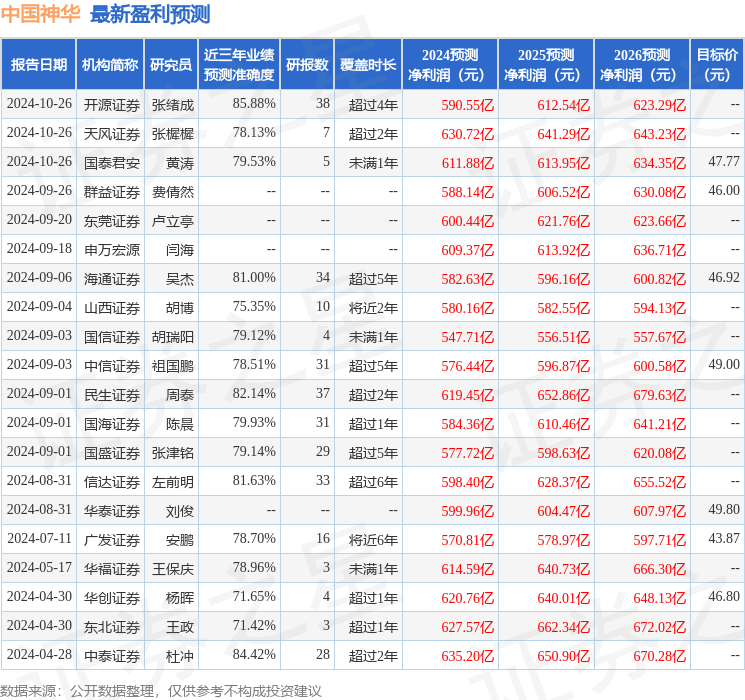

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值高达85.88%,其预测2024年度归属净利润为盈利590.55亿,根据现价换算的预测PE为13.78。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级4家,中性评级1家;过去90天内机构目标均价为47.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。