华金证券股份有限公司孙远峰,王海维近期对长电科技进行研究并发布了研究报告《24Q3营收创单季新高,前期布局开始贡献增量》,本报告对长电科技给出买入评级,当前股价为38.41元。

长电科技(600584)

投资要点

24Q3营收创单季历史新高,前三季度各应用板块业务均实现复苏企稳。2024Q3长电科技实现营收94.9亿元,同比增长14.9%,环比增长9.80%,营收创历史单季度新高;实现归母净利润4.6亿元,同比下降4.39%;扣非归母净利润为4.4亿元,同比增长19.5%。2024Q1-Q3累计实现营收249.8亿元,同比增长22.3%,创历史同期新高;实现归母净利润10.8亿元,同比增长10.6%。2024年以来,长电科技旗下工厂运营回升,产能利用率持续提升。前三季度,各应用板块业务均实现复苏企稳,公司前期的布局开始贡献增量;来自于通讯、消费、运算及汽车电子四大应用的前三季度收入同比增幅均达双位数,其中通讯电子更是实现了接近40%的同比大幅增长。公司强化库存管理、供应链管理,确保营运资金的高效流转;前三季度累计经营活动产生现金人民币39.3亿元,同比增长29.7%。

持续拓展汽车电子,长电科技把握新机遇。目前,芯片已成为汽车中不可或缺的组成部分,它们负责处理大量的数据和控制命令,确保车辆智能系统的高效稳定运行。随着汽车智能化、电气化的加速,汽车对芯片性能要求不断提升,这为半导体芯片产业带来了新的发展机遇。Gartner预计,到2024年底,自动驾驶和车载高性能运算半导体市场规模将达到259亿美元,车规功率半导体市场达166亿美元。长电科技可为自动驾驶芯片客户提供多样化、高可靠性的封装测试解决方案和配套产能。公司产品类型已覆盖智能座舱、智能网联、ADAS、传感器和功率器件等多个应用领域。公司海内外八大生产基地工厂通过IATF16949认证(汽车行业质量管理体系认证),已加入国际AEC汽车电子委员会,是中国大陆第一家进入的封测企业。同时,公司在上海临港新片区建立汽车电子生产工厂,加速打造大规模高度自动化的生产车规芯片成品的先进封装基地。为临港工厂建造完成后快速顺利投产,公司在江阴工厂搭建中试线,落地多项工艺自动化方案,完成高可靠性核心材料开发与认证,拉通电驱核心功率模块封测生产线,并成功向国际知名客户提供样品。目前,全球已有数百万辆智能汽车装配了由长电科技封装的全自动驾驶芯片。

晟碟半导体完成交割,完善国内外产业布局。公司收购晟碟半导体80%股权已于2024年9月28日完成交割,并于交割当日将其纳入公司合并范围。在半导体存储市场领域,公司封测服务覆盖DRAM,Flash等各种存储芯片产品,拥有20多年memory封装量产经验,16层NANDflash堆叠,35um超薄芯片制程能力,Hybrid异型堆叠等,都处于国内行业领先的地位。收购完成后,扩大公司在存储及运算电子领域的市场份额,与客户建立起更紧密的战略合作关系,为公司在全球半导体存储市场的持续发展和领先地位奠定坚实基础。加强国际化布局和运营能力,强化海外总部功能及品牌形象,提升品牌知名度和市场影响力。不断完善国内外产业布局,增强业务实力。

投资建议:考虑到半导体周期整体呈现弱复苏,且公司毛利率有所下降,我们调整原有业绩预期。预计2024年至2026年营业收入为330.69/383.02/413.13亿元,增速分别为11.5%/15.8%/7.9%;归母净利润由20.63/29.34/34.78亿元调整为16.28/26.85/34.36亿元,增速分别为10.7%/65.0%/28.0%;对应PE分别为43.0/26.1/20.4倍。考虑到长电科技推出XDFOI?全系列产品,其中Chiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段,未来算力/存力/汽车等市场对先进封装需求持续增长,叠加晟碟半导体/华润微等产业资源整合优势或凸显,维持“买入-A”评级。

风险提示:行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;主要原材料供应及价格变动风险;产业资源整合效果不及预期等。

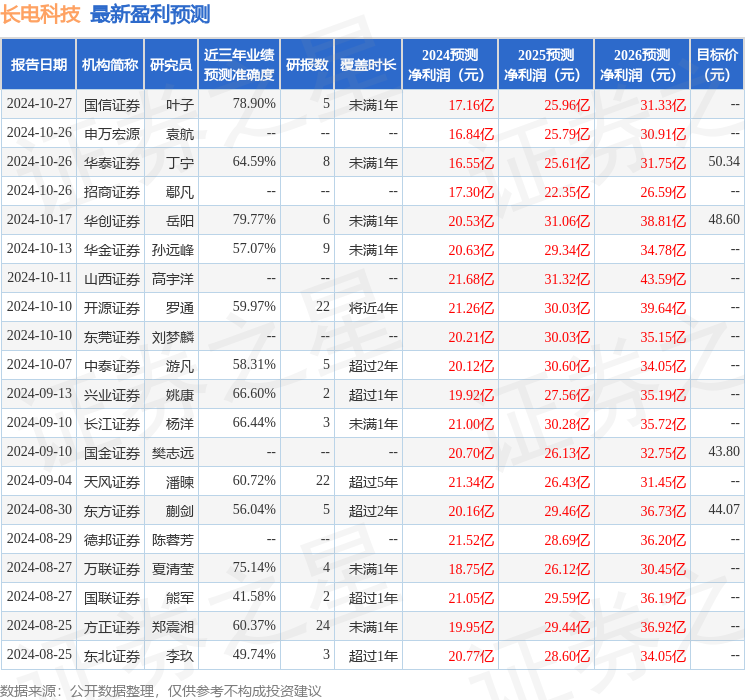

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利20.53亿,根据现价换算的预测PE为33.99。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为42.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。