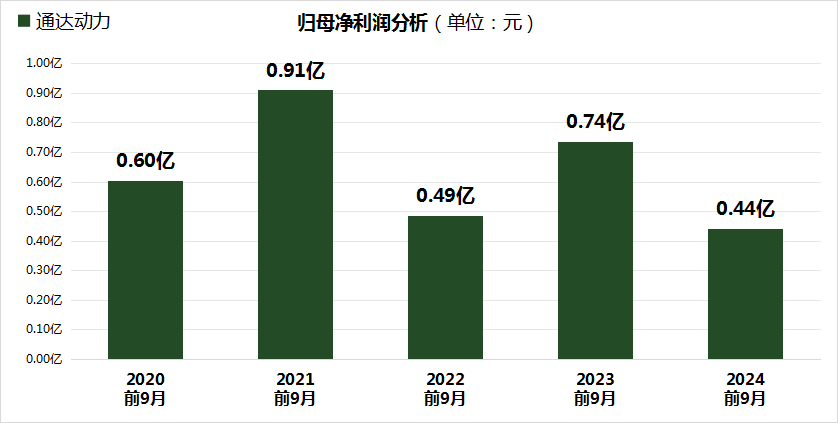

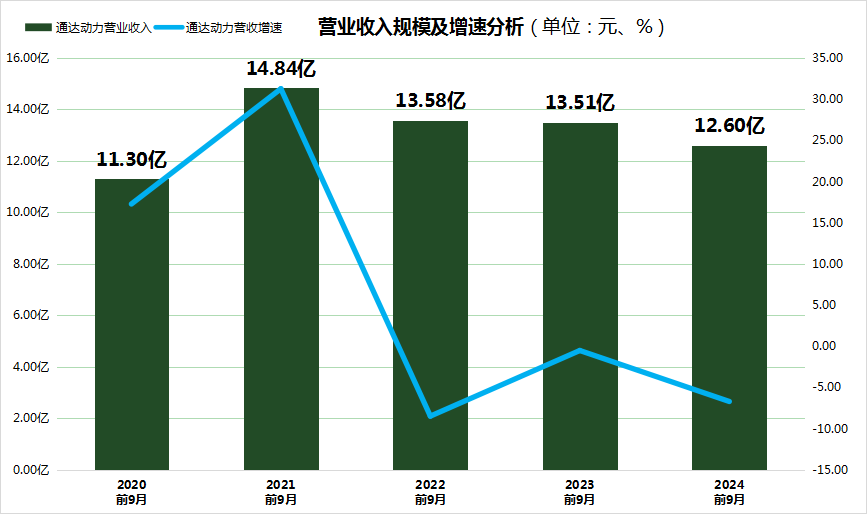

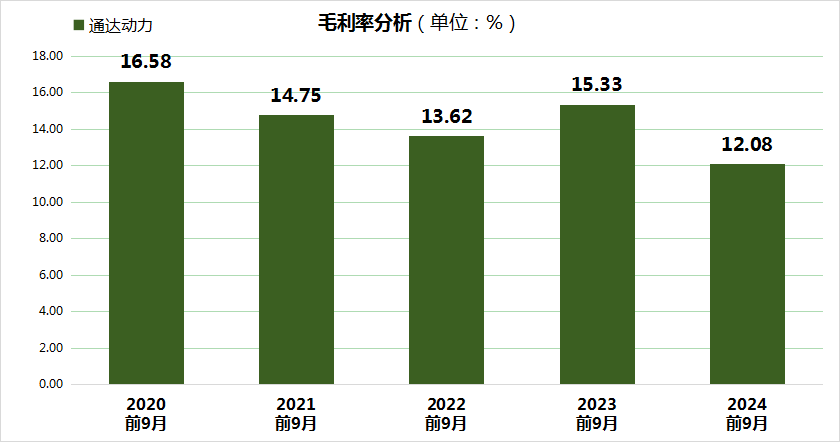

通达动力近日发布2024年三季报,业绩表现令人失望。数据显示,公司1-9月实现营业总收入12.60亿元,同比下滑6.70%;归属于上市公司股东的净利润为4419万元,同比大幅下降39.92%;每股收益0.2677元,同比下降39.91%。值得注意的是,公司毛利率仅为12.08%,较上年同期的15.33%大幅下滑。

业绩下滑,营收净利双降

通达动力2024年前三季度业绩表现不佳,营收和净利润均出现下滑。营业总收入从去年同期的13.51亿元下降至12.60亿元,同比减少6.70%。这一降幅较2023年同期的0.51%明显扩大,显示公司面临的市场压力进一步加剧。

在盈利能力方面,公司业绩下滑更为明显。归属于上市公司股东的净利润从去年同期的7356万元大幅下降至4419万元,同比下降39.92%。这一降幅远超营收降幅,反映出公司成本控制和盈利能力面临较大挑战。扣除非经常性损益后的净利润降幅更大,达到42.13%,进一步印证了公司主营业务盈利能力的显著下滑。

毛利率持续下滑,盈利能力承压

通达动力的毛利率呈现下滑趋势,从2023年前三季度的15.33%,降至目前的12.08%。这一趋势表明公司在产品定价和成本控制方面面临严峻挑战。毛利率的下滑直接影响了公司的盈利能力,是导致净利润大幅下降的主要原因之一。

具体来看,公司2024年前三季度的毛利润为1.522亿元,较上年同期的2.071亿元下降了26.51%。这一降幅远超营收降幅,反映出公司在原材料成本控制、生产效率提升等方面可能存在问题。毛利率的持续下滑也可能与行业竞争加剧、产品价格承压有关,公司需要采取有效措施来扭转这一局面。

经营现金流改善,但资产周转效率下降

尽管业绩表现不佳,通达动力的经营现金流情况有所改善。2024年前三季度,公司每股经营现金流为0.2355元,较上年同期的0.1521元增长54.83%。这表明公司在应收账款管理和现金流控制方面有所进步。然而,经营净现金流占营业总收入的比例仅为3.1%,仍有较大提升空间。

值得关注的是,公司的资产周转效率出现下降。总资产周转天数从2023年前三季度的343.5天增加至393.7天,反映出资产利用效率下降。应收账款周转天数也从116.0天增加至121.2天,表明公司在回款方面面临一定压力。这些指标的恶化可能会对公司的长期盈利能力和财务健康状况产生负面影响。

通达动力2024年前三季度业绩的大幅下滑反映出公司面临的多重挑战。营收下滑、毛利率下降、盈利能力减弱等问题需要公司管理层高度重视。面对当前的经营困境,通达动力亟需制定有效的战略举措,包括优化产品结构、加强成本控制、提高生产效率、开拓新市场等,以扭转业绩下滑趋势,重塑核心竞争力。同时,投资者也需密切关注公司后续的经营动态和改善措施,评估其长期投资价值。

本文源自:金融界