东吴证券股份有限公司孙瑜近期对盐津铺子进行研究并发布了研究报告《2024Q3业绩点评:收入略超预期,大单品持续放量》,本报告对盐津铺子给出买入评级,当前股价为51.32元。

盐津铺子(002847)

投资要点

事件:2024Q1-3实现营收38.6亿元,同比+28.5%;归母净利4.9亿元,同比+24.5%;扣非归母净利4.2亿元,同比+12.9%。2024Q3实现营收14.0亿元,同比+26.2%;归母净利1.7亿元,同比+15.6%;扣非归母净利1.5亿元,同比+4.8%。

收入超市场预期,公司培养的大单品持续放量。我们预计魔芋月销突破亿元(含税)、鹌鹑蛋平均月销7000-8000万元。电商、量贩渠道同比环比均保持增长,新培育的会员制商超渠道也有亮眼贡献。散装、定量装保持良好增长。

毛销差受成本和渠道结构影响略有拖累,营业利润率整体平稳。2024Q3实现毛利率30.6%,同比-2.3pct,环比-2.3pct;毛销差为18.5%,同比-2.6pct,环比-0.9pct。毛销差走弱主要是原材料成本同比环比上涨,此外渠道和产品结构也有一定影响。2024Q4销售/管理/研发费用率分别同比+0.3/-1.3/-0.2pct,管理费用率同比减少预计主要是股权激励费用同比减少。2024Q3实现营业利润率14.8%,同比环比均略增;实现净利率12.5%,同比-1.1pct,环比-0.5pct。其中税率2024Q3为15.5%,同比+10.5pct,环比+6.5pct,营业利润和净利率的差异主要在税率端。实现扣非净利率10.8%,同比-2.2pct,环比-0.1pct;主要系今年政府补助增加。

在市场疲软的背景下,公司收入端表现亮眼,大单品效应明显,市场一直认为公司是渠道型公司,但从魔芋、鹌鹑蛋的表现可以发现公司具备培育大单品的能力,已经有产品驱动的趋势。短期利润率因原材料成本、渠道结构有一定波动,但随着规模效应、供应链管理、品牌势能提升,中长期来看公司能力向上提升的趋势不变。

盈利预测与投资评级:考虑到成本和渠道结构波动,我们略下调2024-2025年盈利预测,略上调2026年盈利预测。我们预计2024-2026年公司营收为53.6/64.4/75.3亿元,同比增长30%/20%/17%;归母净利为6.5/8.4/11.0亿元(前次预测为6.7/8.8/10.7亿元),同比增长28%/30%/30%;对应PE为22/17/13X。维持“买入”评级。

风险提示:食品安全风险,原材料价格波动,行业竞争加剧。

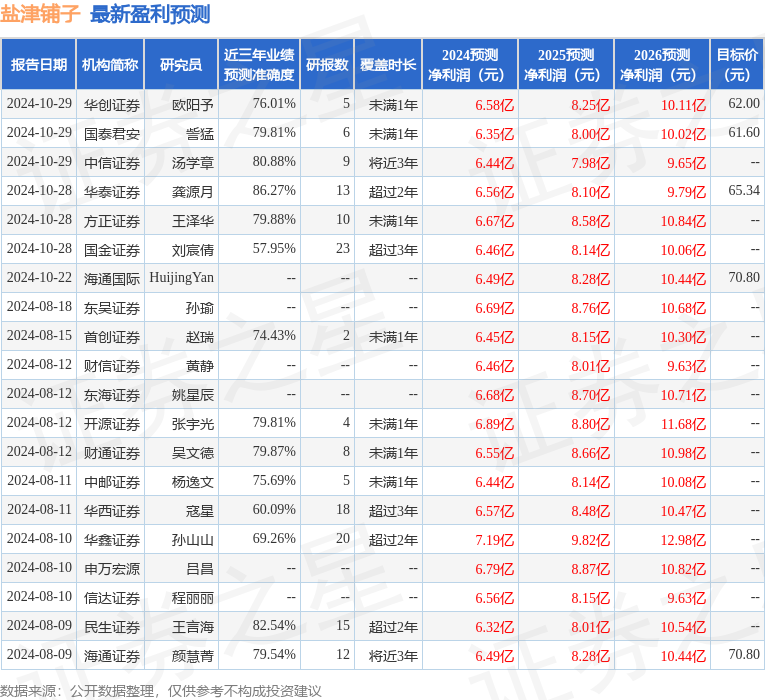

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.56亿,根据现价换算的预测PE为21.85。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为60.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。