国金证券股份有限公司刘宸倩,叶韬近期对今世缘进行研究并发布了研究报告《Q3经营符合预期,产品势能仍上行》,本报告对今世缘给出买入评级,当前股价为43.84元。

今世缘(603369)

事件

2024年10月30日,公司披露24年三季报,期内实现营收99.4亿元,同比+18.9%;归母净利30.9亿元,同比+17.1%。其中,24Q3实现营收26.4亿元,同比+10.1%;归母净利6.2亿元,同比+6.6%,基本符合市场预期。

经营分析

产品端,24Q1-Q3特A+类/特A类分别实现营收64.7/28.6亿元,同比+19%/+22%;其中,24Q3分别实现营收18.1/6.5亿元,同比+12%/+10%,结构上预计延续上半年趋势。期内毛利率同比-5.1pct至75.6%,预计与调整货折等渠道返利政策相关,考虑销售费用率-3.9pct后毛销差-1.2pct,预计与景气波动下追加渠道费投相关。区域端,24Q1-Q3省内实现营收90.8亿元,同比+18%;单Q3省内实现营收24.2亿元,同比+9%,其中南京/淮安/苏中/苏南/盐城/淮海大区分别+8%/+10%/+13%/+8%/+9%/+7%,苏中大区增速延续相对成长性,其他省内区域增速差异有限。此外,Q3省外实现营收2.0亿元,同比+23%。

从报表结构来看:1)24Q3归母净利率同比-0.8pct至23.7%,主要系期内毛销差-1.2pct,此外管理费用率+0.5pct、营业税金及附加占比-0.9pct。2)24Q3末合同负债余额5.4亿元,环比-0.8亿元,考虑环比合同负债变化后营收-1%;24Q3销售收现30.6亿元,同比-2%。

整体而言,公司凭借产品积蓄的势能在省内景气震荡时仍然保持了相对的经营韧性,未来增量仍源于省内分区精耕+分品提升,叠加省外周边化、板块化外拓,建议持续关注。

盈利预测、估值与评级

考虑白酒行业景气度持续走弱,我们下调25/26年归母净利11%/13%,预计24-26年收入分别+17.7%/+11.5%/+12.8%;归母净利分别+16.4%/+12.7%/+15.5%,对应归母净利分别36.5/41.2/47.5亿元;EPS为2.91/3.28/3.79元,公司股票现价对应PE估值分别为15.1/13.4/11.6倍,维持“买入”评级。

风险提示

区域竞争加剧风险;省外开拓不及预期;政策风险;食品安全风险。

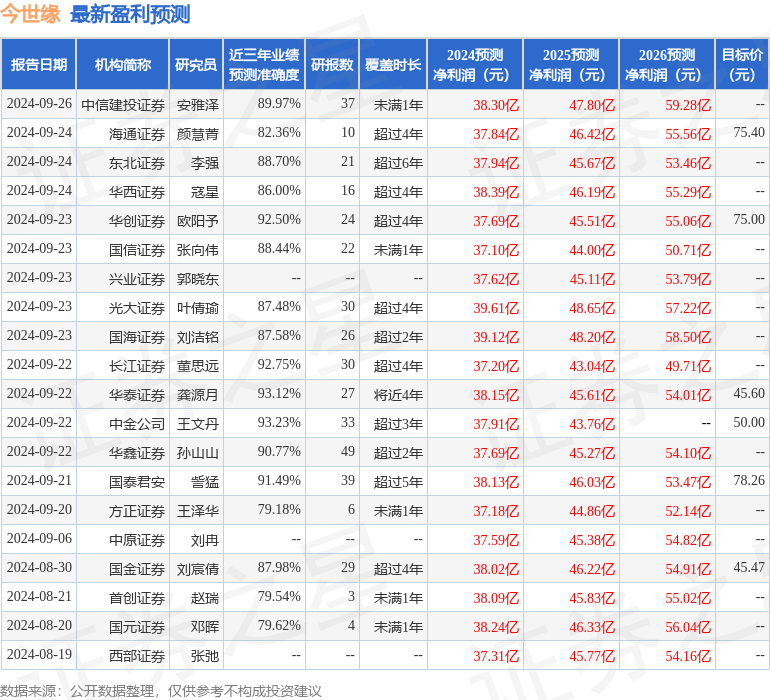

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利37.91亿,根据现价换算的预测PE为14.55。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为55.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。