民生证券股份有限公司王言海,胡慧铭近期对今世缘进行研究并发布了研究报告《2024年三季报点评:降费稳价调整节奏,维持渠道良性发展》,本报告对今世缘给出买入评级,当前股价为43.6元。

今世缘(603369)

事件:公司于10月30日发布2024年三季报,24Q1-3实现营收99.4亿元,同增18.9%;实现归母净利润30.9亿元,同增17.1%;扣非归母净利润30.7亿元,同比+16.6%。单季度看,公司24Q3实现营收26.4亿元,同增10.1%;实现归母净利润6.2亿元,同增6.6%;扣非归母净利润6.3亿元,同比+7.3%。

产品结构持续提升,苏中、省外市场延续扩张。分产品看,2024Q1-3特A+类实现营收64.7亿元,同比+18.9%;特A类28.6亿元,同比+21.9%;A类3.7亿元,同比+12.3%;B类1.2亿元,同比-5.7%;C、D类0.6亿元,同比-11.0%,特A类及以上产品增速领先。公司核心大单品国缘四开卡位主流消费价位带快速放量,对开、淡雅、典藏等大众消费产品增长势头良好,V系通过渠道分利优势及核心意见领袖培育不断实现高价位布局突破。公司10月发布高端新品国缘2049,提前布局千元价格带。分地区看,24Q1-3公司淮安大区实现营收19.4亿元,同比+17.3%;南京大区24.0亿元,同比+14.7%;苏南大区12.0亿元,同比+17.3%;苏中大区14.7亿元,同比+27.5%;盐城大区10.9亿元,同比+18.7%;淮海大区9.6亿元,同比+12.1%,南京、淮安市场基本盘稳固,苏中市场增长势能强劲,苏南区域联接长三角一体化战略突破潜力逐步释放;省外实现营收8.0亿元,同比+32.7%,省外市场聚焦国缘品牌、布局环江苏样板城市。分渠道看,24Q1-3批发代理实现营收97.3亿元,同比+18.7%;直销(含团购)实现营收1.5亿元,同比+24.9%。经销商方面,截至24Q3,淮安大区、南京大区、盐城大区、苏南大区、苏中大区、淮海大区、省外市场经销商数量较上年末分别净增加12、14、21、33、9、0、43个,合计1193个。

货折确认影响毛利水平,回款节奏调整影响Q3现金流。公司货折确认方式调整,降低费投维持价格体系稳定,24Q1-3公司毛利率74.3%,同比-2.0pcts;净利率31.0%,同比-0.5pcts;24Q1-3销售费用率为15.4%,同比-2.3pcts;管理费用率为3.3%,同比+0.2pcts。单季度看,24Q3毛利率为75.6%,同比-5.1pcts;净利率为23.7%,同比-0.8pcts;销售费用率为20.6%,同比-3.9pcts;管理费用率为4.6%,同比+0.5pcts。24Q3末合同负债5.4亿元,同比-58.5%。

现金流方面,24Q1-3销售收现92.9亿元,同比+4.7%;经营性现金流量净额22.3亿元,同比+12.6%;24Q3销售收现30.6亿元,同比-1.8%;经营性现金流量净额9.8亿元,同比-16.9%,公司调整回款节奏,影响现金流表现。

投资建议:公司短期降费稳价调整节奏,省内维持扩张势能,省外逐步布局开拓;长期立足江苏市场,逐步加速扩张进程,有望维持稳健增长。我们预计公司24~26年营收分别为117.3/134.0/149.7亿元,归母净利润分别为36.0/40.8/45.1亿元,当前股价对应P/E为15/14/12X,维持“推荐”评级。

风险提示:江苏省内竞争加剧;结构升级不及预期;新兴市场开拓不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利37.91亿,根据现价换算的预测PE为14.55。

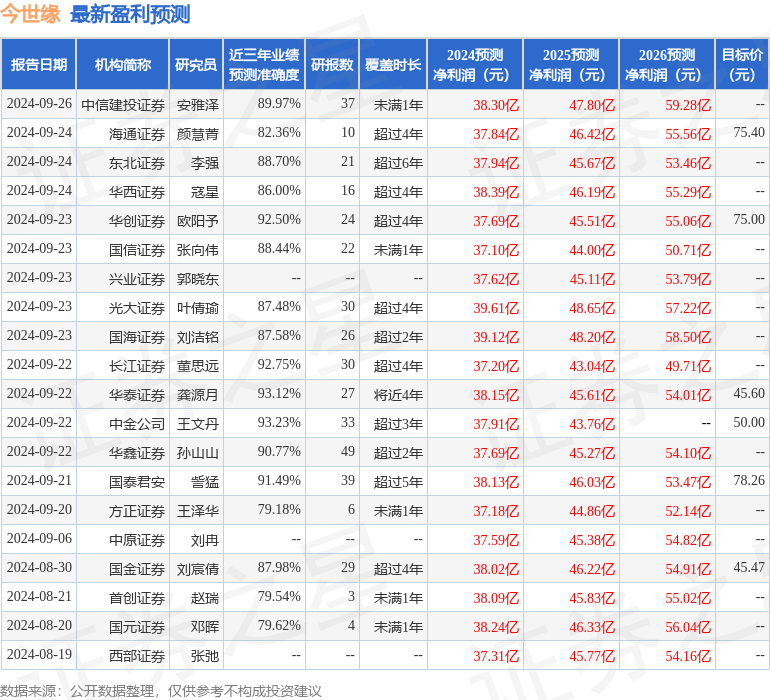

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为55.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。