2024年前三季度业绩同比明显增长,国内这家传动系统龙头差速器业务基本实现了对新能源汽车制造商的覆盖,同步器业务保持稳增,电机轴项目市场开拓顺利,积极布局机器人用高精密减速器。此外参控公司涵盖航空航天两大板块,前三季度航空业务实现营业收入近2亿,毛利率仍维持较高水平。

投资要点

(1)差速器业务订单充足,新能源汽车制造商基本全覆盖

(2)同步器业务拓展新用户,存量客户拿到新项目

(3)电机轴项目市场开拓顺利,积极布局机器人用高精密减速器

(4)参控公司涵盖航空航天两大板块,航空零部件业务的规模有望扩大

豪能股份

近期,豪能股份(603809.SH)获嘉实基金、中信证券等多家机构密集调研。公开资料显示,豪能股份是国内传动系统龙头企业,业务覆盖汽车、轨道交通和航空航天领域,主要产品为同步器系列产品、差速器系列产品、航空航天零部件等等。

进入2024年来,公司业绩较2023年同期明显增长。公司发布2024年三季报显示,2024年前三季度实现营业收入16.88亿元,同比增长26.57%;归母净利润2.43亿元,同比增长62.64%。第三季度实现营业收入5.52亿元,同比增长8.38%;归母净利润0.81亿元,同比增长34.51%。

对于业绩的增长,公司表示,一是乘用车业务实现大幅增长,其中差速器业务通过麦格纳、汇川等全球知名客户基本实现了对新能源汽车制造商的覆盖。二是商用车重卡业务、出口业务及航空航天业务均实现较好增长,商用车重卡业务拓展了伊顿康明斯、斯堪尼亚等新客户,航空航天业务随着航空新订单的逐步落地,以及航天液体发动机阀门的市场拓展,有望实现持续增长。

差速器业务订单充足,新能源汽车制造商基本全覆盖

公司汽车零部件业务包括同步器和差速器两大总成系统,此外还涉及电机轴、定子转子、行星减速器、DCT双离合器零件、商用车AMT行星机构零件和轨道交通传动系统零件。

差速器产品是最核心的新能源汽车业务,业务增长较快。公司表示,差速器产业链布局完整,具备差速器总成自主设计及全产业链制造能力,在球墨铸铁、模具设计制造、精密锻造、激光焊接等全工艺过程都拥有自己的核心技术。

公司的目标是2025年建成500万套差速器产能,2030年建成1000万套差速器产能,目前正按照该目标以及客户订单需求推进相关工作。

客户方面,公司与比亚迪、麦格纳、吉利、舍弗勒、博格华纳、汇川等客户在新能源汽车用差速器产品方面开展了多项合作,基本实现了对新能源汽车制造商的全覆盖。

产能方面,截止2024年半年度,汽车差速器总成生产基地建设项目一期工程进度为95%,新能源汽车关键零部件生产基地建设项目进度为55.52%。

西南证券指出,根据公司披露,当前公司差速器业务在手研发项目和订单充足,未来随着产能的逐步释放,公司差速器有望贡献更多业绩。

同步器业务拓展新用户,存量客户拿到新项目

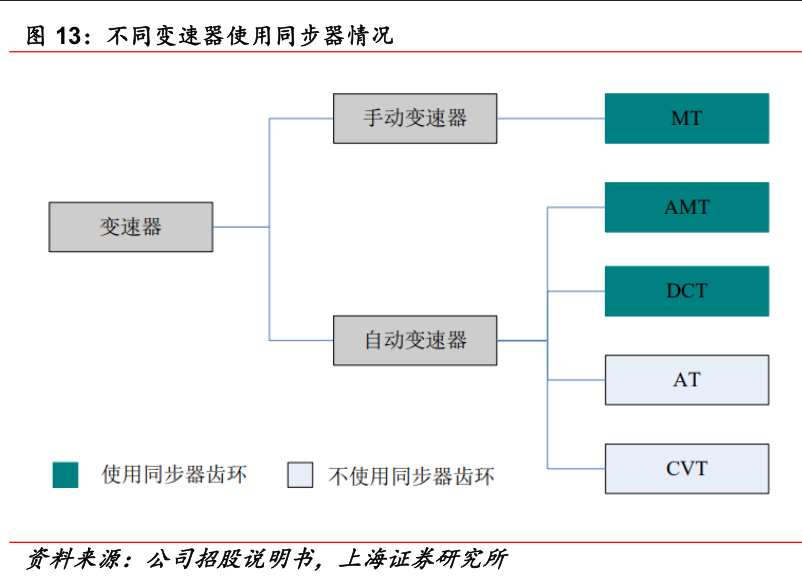

汽车同步器是汽车变速器的关键组成部分,也称转速变换装置,可分为手动变速器和自动变速器。同步器组件制造流程较长、生产工艺复杂、技术含量高,且该产品为非标准产品,进入壁垒高。

公司是国内同步器龙头企业,虽然燃油车的销量在下滑,公司表示未来可以通过提高总成占比及产品市占率等方式来实现同步器业务的稳定发展。

公司商用车AMT目前拓展了伊顿康明斯、斯堪尼亚等新客户,现有客户也在陆续拿到新项目,因此已根据客户订单及需求进一步扩产。

电机轴项目市场开拓顺利,积极布局机器人用高精密减速器

在差速器业务之外,公司作为国内汽车传动系统供应商,还规划了空心电机轴、减速器、定子转子等新产品。

目前公司电机轴项目市场开拓顺利,与一汽、中车、吉利、长城、舍弗勒、麦格纳、汇川、利纳马、博格华纳等客户均有合作。

减速器方面,公司表示,目前正在进行减速器的产线建设,并在璧山区人民政府的支持下已将机器人用高精密减速机纳入长远发展规划,目前已与多个客户进行技术交流及开展项目合作。

精密行星减速机是机器人的核心部件之一。今年9月份,公司与重庆市璧山区人民政府签署了《工业项目投资合同》,该项目一期投资总额10亿元,约定双方共同打造机器人产业生态圈,公司将布局机器人用高精密减速机及关节驱动总成等相关领域,并优先参与璧山区政府牵头设立的人工智能机器人项目公司。

对于后续的新产品或新项目,公司表示,后续还会继续围绕新能源汽车传动系统投资电机轴、精密行星减速器、差速器、定子、转子等新产品新项目。

参控公司涵盖航空航天两大板块,航空零部件业务的规模有望扩大

华创证券在研报中指出,公司目前参控股昊轶强、恒翼升、豪能空天、航天神坤等四家公司,涵盖航空和航天两大板块,以及飞机钣金件、飞机机加工件、飞机外场加改装、火箭特种阀门等多元化产品业务。

公司表示,2024年1-9月航空业务实现营业收入近2亿,毛利率仍维持较高水平。公司十分看好民用航空的发展,未来随着C919、无人机等更多新订单的落地,航空零部件业务的规模有望持续扩大。

机构观点

华创证券:公司开始进入差速器业务放量带来的经营拐点周期,今年差速器、军工业务有望带来较好增长。此外市场所担忧的同步器业务有望受到出口和AMT的量、价双重拉动(去年营收实现较好增长,今年有望延续),对公司近期经营起到增强作用。

调研纪要:《豪能股份:投资者关系活动记录表(2024年10月)》

《华创证券-豪能股份-603809-2024年三季报点评:三季度净利符合预期,高增中快速成长》,20241026

《上海证券-豪能股份-603809-差速器放量,盈利能力持续提升》,20241025

《上海证券-豪能股份-603809-同步器行业龙头,打造差速器、航空航天新成长曲线》,20240307

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)