东吴证券股份有限公司周尔双近期对三一重工进行研究并发布了研究报告《2024年三季报点评:业绩符合预期,经营质量持续提升》,本报告对三一重工给出买入评级,当前股价为18.74元。

三一重工(600031)

投资要点

事件:2024年10月30日,公司发布三季度业绩报告。

Q3业绩符合预期,受益于国内外行业景气度持续复苏。2024年Q1-Q3公司实现营收583.6亿元,同比+3.9%;归母净利润48.7亿元,同比+19.7%;扣非归母净利润46.3亿元,同比+9.4%。单Q3来看,公司实现营收193.0亿元,同比+18.9%;归母净利润13.0亿元,同比+96.5%;扣非归母净利润15.0亿元,同比+310.6%。收入端:2024Q3工程机械行业国内外景气度持续复苏,公司作为龙头充分受益,收入保持较快增长。利润端:公司Q3利润增幅较大主要系去年同期基数较低+利润率提升。展望Q4及明年,我们认为宽松的货币政策和财政政策将保障基建和房地产缓慢修复,工程机械下游需求将迎来边际改善,公司将充分受益于贝塔向上,业绩有望持续兑现。

费用控制良好,现金流表现优异。2024年Q1~Q3公司销售毛利率28.3%,同比-0.2pct;销售净利率8.6%,同比+1.1pct。单Q3公司销售毛利率为28.3%,同比-0.9pct,销售净利率7.0%,同比+2.9pct。(1)毛利端:我们判断公司毛利率同比略有下滑主要系国内起重机等相关业务拖累。(2)费用端:Q3期间费用率为18.3%,同比-6.6pct,其中销售/管理/研发/财务费用率分别为8.4%/3.5%/6.4%/0.1%,同比分别-1.3/-0.5/-1.9/-2.9pct,费用同比下降较多主要系去年同期基数较高,环比Q2变动不大,费用控制继续保持良好态势。2024前三季度公司经营活动产生的净现金流123.8亿元,同比+151.7%,展现出公司优异的现金流管理能力。

电动化、全球化逻辑逐步兑现,迈向全球行业龙头。(1)电动化:2024H1公司搭载自研VCU的电装产品获得印尼200台大单,SY215E中型电动挖掘机成功突破欧洲高端市场。电动化为工程机械行业大势所趋,是全球化竞争中的阿尔法,公司作为行业内电动化研发投入最多的公司,有望引领电动工程机械进程,通过电动化在全球竞争中弯道超车。(2)全球化:公司持续推动生产制造全球化,2024H1印尼工厂二期工厂扩产完毕,印度二期工厂、南非工厂有序建设中。根据KHL发布YellowTable,2023年公司全球市占率仅5.2%,相比卡特彼勒、小松分别存在11.1、5.5pct的市占率差距,未来成长空间大。公司在产品、渠道、服务端竞争力领先,逐步缩小与国际龙头差距,长期有望迈向全球龙头。

盈利预测与投资评级:国内工程机械行业更新周期渐近,全球化、电动化、智能化战略再造三一重工,坚定看好公司长期成长性。我们维持公司2024-2026年归母净利润预测值为62.84/84.94/113.21亿元,对应当前市值PE分别为20/15/11x,维持“买入”评级

风险提示:国内行业回暖不及预期、电动化不及预期、出海不及预期。

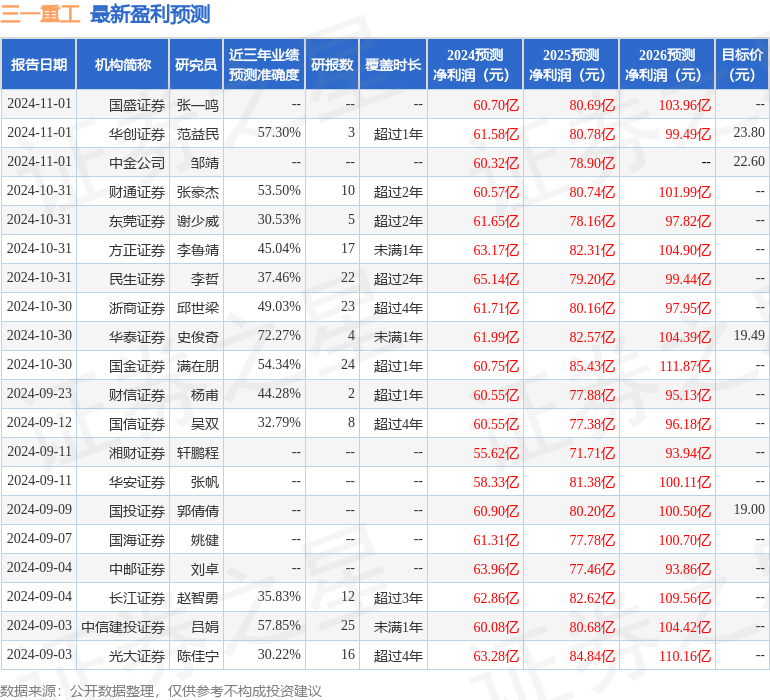

证券之星数据中心根据近三年发布的研报数据计算,华泰证券史俊奇研究员团队对该股研究较为深入,近三年预测准确度均值为72.27%,其预测2024年度归属净利润为盈利61.99亿,根据现价换算的预测PE为25.67。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为19.57。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。