中银国际证券股份有限公司邓天娇,周源近期对今世缘进行研究并发布了研究报告《公司主动调整经营节奏,省内市场持续深耕》,本报告对今世缘给出买入评级,当前股价为44.97元。

今世缘(603369)

今世缘公告3季报业绩。1-3Q24公司营收99.4亿元,同比+18.9%,归母净利30.9亿元,同比+17.1%。3Q24公司营收、归母净利分别为26.4亿元、6.2亿元,同比分别+10.1%、6.6%。截至3季度末,公司合同负债5.4亿元,环比-0.8亿元,上年同期环比+1.8亿元。3季度公司主动调控,业绩环比降速省内势能延续,维持买入评级。

支撑评级的要点

3季度受外部市场环境影响,公司主动调控,营收增速放缓。3Q24公司营收26.4亿元,同比增10.1%,受行业环境影响,叠加公司主动调控,3季度业绩环比降速。(1)分产品来看,3Q24公司特A+(300元+)营收18.1亿元,同比+11.7%,收入占比68.8%,同比提升1.0pct。特A类产品(100-300元)营收6.5亿元,同比+9.5%。百元以内产品营收1.7亿元,同比-0.7%。公司核心单品四开商务消费场景占比较高,受外部环境影响环比降速,我们判断3季度与公司平均增速基本一致。大众价格带单开及淡雅在上半年快速放量后,公司主动调整节奏,增速放缓。(2)分区域来看,省内、省外营收分别为24.2亿元、2.0亿元,同比分别增9.3%23.0%,其中省内市场营收占比91.9%,保持稳健增长,竞争优势延续。省外市场持续开拓,低基数下维持高增。截至3季度末,公司经销商数量合计1193家,其中省内经销商588家,环比增54家,公司对省内薄弱市场持续深耕,省外经销商605家,环比增89家,公司在省外聚焦样板市场,集中资源精准投放,省外拓展进展顺利。

货折投放加大影响毛利率表现,合同负债环比回落。(1)截至3季度末公司合同负债5.4亿元,环比-0.8亿元,上年同期环比+1.8亿元。3Q24公司销售收现30.6亿元,同比-1.8%,经营活动现金流9.8亿元,同比降16.9%,主要与回款进度偏慢有关。(2)3季度以来行业整体动销承压,公司主动加大货折力度,促进动销。受销售政策调整及货折力度加大影响,3Q24公司毛利率为75.6%,同比减少5.1pct,下滑明显。3Q24公司四项费用率同比降3.0pct,其中销售费用率、管理费用率同比分别-3.9pct、+0.5pct至20.6%、4.6%。公司税金率同比降0.9pct至19.4%。综上,公司归母净利率为23.7%,同比降0.8pct。

估值

公司为江苏省内龙头酒企之一,近几年在省内全面起势,产品生命周期红利释放,叠加扎实的渠道基础,省内市占率仍有提升空间,省外聚焦样板市场,精准投放,持续突破。当前行业进入调整期,公司主动调整经营节奏,以去库存、稳价盘为首要工作。根据公司3季报业绩,我们下调此前盈利预测,预计24年至26年公司营收增速分别为17.2%、11.8%、12.3%,归母净利增速分别为16.1%、13.8%、12.8%,EPS分别为2.90、3.30、3.73元/股,对应PE分别为15.3X、13.5X、11.9X,维持买入评级。

评级面临的主要风险

宏观经济下行风险,需求端复苏较慢。省内受竞品挤压,行业竞争加剧。

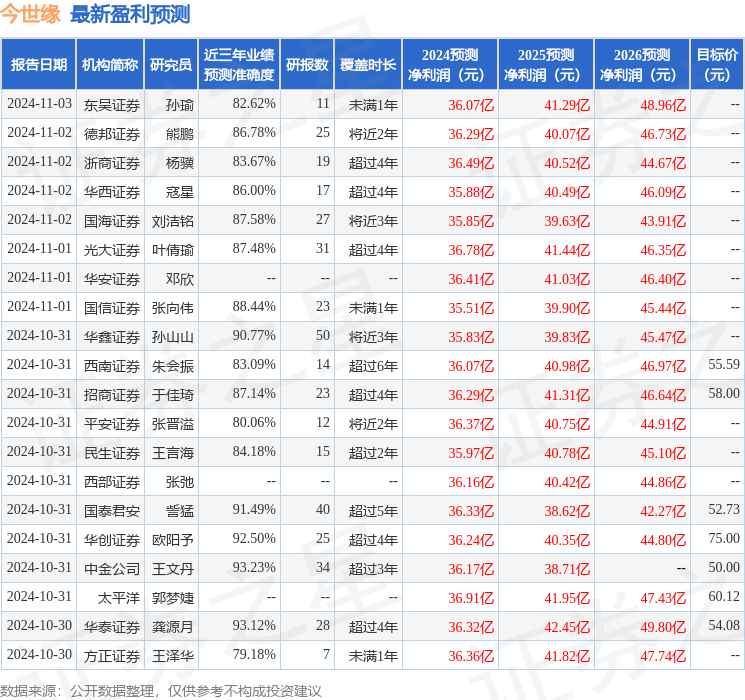

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利36.17亿,根据现价换算的预测PE为15.44。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级5家,中性评级1家;过去90天内机构目标均价为59.32。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。