万联证券股份有限公司夏清莹,陈达近期对长电科技进行研究并发布了研究报告《点评报告:24Q3营收创单季度新高,收购晟碟半导体完成交割》,本报告对长电科技给出增持评级,当前股价为38.85元。

长电科技(600584)

报告关键要素:

公司披露2024年第三季度报。2024年前三季度公司实现营业收入249.78亿元,同比+22.26%;实现归母净利润10.76亿元,同比+10.55%;实现扣非净利润10.21亿元,同比+36.73%。

投资要点:

24Q3单季度收入创新高,毛利率短期承压:营收端,从第三季度来看,公司实现营业收入94.91亿元,同比+14.95%,环比+9.79%,营收创单季度历史新高,主要系部分客户业务上升,公司产能利用率提高。毛利率方面,2024Q3单季度毛利率为12.23%,同比-2.13pct,环比-2.05pct,主要是汽车电子、工业等领域需求复苏相对较慢,下游客户结构调整,同时原材料成本上升,拖累整体毛利率。净利率方面,2024Q3单季度净利率为4.78%,同比-1.01pct,环比-0.81pct,公司整体费用管控良好,净利率下滑主要系毛利率影响。归母净利润方面,2024Q3公司实现归母净利润4.57亿元,同比-4.39%,环比-5.57%。扣非净利润方面,2024Q3公司实现扣非净利润4.40亿元,同比+19.5%,环比-7.21%,同比增幅大于归母净利润增幅,主要受规则修订影响,本年度持续性的政府补助确认为经常性损益。

整体费用管控良好,汇兑损失提升财务费用:期间费用方面,前三季度管理费用率为2.13%,同比-0.49pct;销售费用为0.75%,同比-0.01pct;财务费用为0.43%,同比+0.06pct,主要是第三季度人民币升值,公司海外业务结算产生汇兑损失,使财务费用提升;研发费用为4.93%,同比-0.36pct;整体费用管控良好。

晟碟半导体完成交割,有望增厚公司年度业绩:根据公司公告,公司收购晟碟半导体(上海)有限公司80%股权交割已于9月28日完成,并于交割当日纳入公司合并范围。晟碟半导体是全球规模较大的闪存存储产品封装测试工厂之一,收购落地有望增厚公司年度业绩,增强公司在存储封测领域的产品竞争力,进一步加深与存储巨头的合作,扩大在存储及运算电子领域的市场份额。

盈利预测与投资建议:公司营收创下单季度历史新高,费用控制基本平稳,但毛利率仍有所承压;考虑到公司已并表晟碟半导体,我们调整公

司盈利预测,预计2024-2026年实现营业收入340.37(调整前为332.34)/399.54(调整前为365.84)/434.74(调整前为401.03)亿元,预计2024-2026年实现归母净利润16.72(调整前为18.75)/26.22(调整前为26.11)/30.48(调整前为30.45)亿元,对应2024年11月1日的收盘价PE为41.30x、26.33x、22.65x,维持“增持”评级。

风险因素:下游需求复苏不及预期;AI产业链发展不及预期;技术研发不及预期;市场竞争加剧;海外市场波动风险。

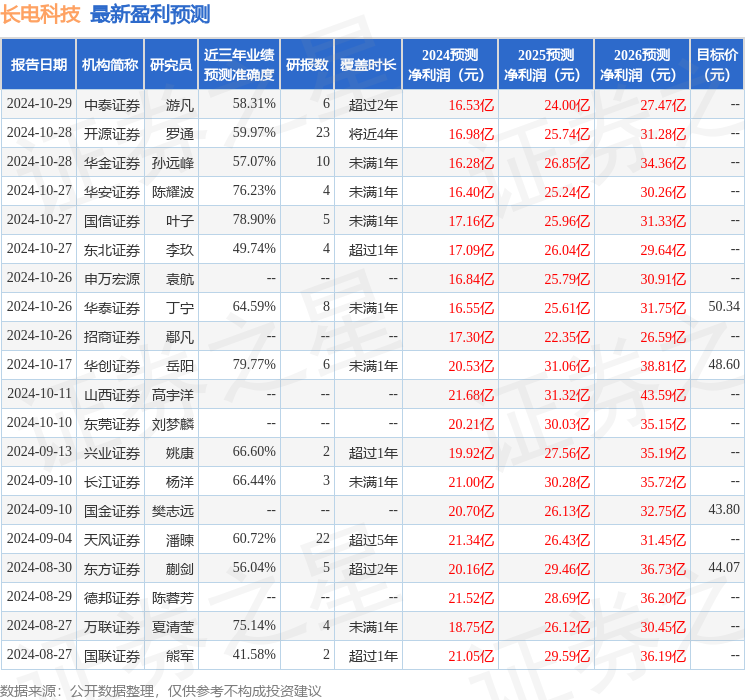

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利20.53亿,根据现价换算的预测PE为33.78。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为44.11。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。