山西证券股份有限公司和芳芳近期对山西汾酒进行研究并发布了研究报告《业绩符合预期,经营韧性凸显》,本报告对山西汾酒给出买入评级,当前股价为217.79元。

山西汾酒(600809)

事件描述

事件:公司发布公告,前三季度营业收入313.58亿元,同比增长17.25%;归母净利润113.50亿元,同比增长20.34%。

事件点评

省内稳健增长,青花系列环比提速。2024年前三季度实现营业收入313.58亿元,同比+17.25%;归母净利润为113.50亿元,同比+20.34%,其中单Q3收入86.11亿元,同比+11.35%,归母净利润29.40亿元,同比+10.36%,环比降速,主要在于整体白酒行业动销走弱,业绩符合市场预期。具体来看:1)分产品,24年前三季度中高价酒类/其他酒分别实现营收226.14/86.38亿(同比+14.26%/+26.87%);2024Q3中高价酒类/其他酒分别实现营收61.87/24.05亿元/(同比+6.73%/+25.62%);预计2024前三季度青花系列略低于平均增速;腰部产品(巴拿马、老白汾)预计20%左右增长;玻汾系列预计20%+增长,其中三季度对青花系列、尤其是青20和青25做了市场推广和活动,青花系列环比提速。2)分区域看,三季度省内稳健增长,省外环比降速。2024年前三季度省内/省外营收分别为119/193.53亿元,分别同比+11.58%/+21.44%,24Q3省内/省外市场分别实现收入35.06/50.87亿元,同比+12.13%/+10.96%。

盈利保持平稳,现金流表现亮眼。公司2024前三季度净利率为36.23%,同比+0.89pct,单Q3净利率为34.11%,同比-0.29pct,盈利能力整体保持平稳。具体来看:1)公司前三季度毛利率为76.03%,同比+0.09pct,单Q3毛利率为74.29%,同比-0.75pct,主要在于产品结构下移;2)前三季度销售期间费用率为12.75%,同比-0.15pct,其中销售费用率/管理费用率为9.27%/3.20%,同比-0.19/-0.05pct;24Q3销售费用率/管理费用率为10.54%/4.43%,同比-0.07/+0.61pct;3)现金流方面,公司前三季度销售收现/经营现金流净额分别为301.55/114.35亿元,同比+24.34%/+56.56%;截至24Q3末,公司合同负债为54.81亿元,同比增长3.08亿元,现金流表现靓丽。

主动调节季度间和产品结构节奏,渠道保持良性。公司产品线丰富,玻汾、腰部产品(老白汾、巴拿马)、青花20、青花30组合产品四轮驱动,根据经济环境变化、公司目标、渠道健康度等,公司主动调控产品系列季度间的节奏,目前渠道指标保持相对健康。整体看,汾酒具有多个强势大产品,抗风险能力强、渠道利润互为补充,因此,公司通过产品轮动和区域轮动,基本盘稳固逻辑持续演绎。

盈利预测、估值分析和投资建议:公司掌握战略主动,策略灵活,名酒势能、清香势能、产品线势能三大势能加持,有望持续稳健增长。未来随着产品结构升级、规模效应凸显以及管理运营水平优化,利润增速高于收入增速,净利率有望不断提高。预计2024-2026年公司归母净利润126.53亿、149.17亿、182.79亿,EPS分别为10.37元、12.23元、14.98元,对应当前股价,PE分别为20.2倍、17.2倍、14.0倍。维持“买入-A”评级。

风险提示:商务需求恢复不及预期,省外扩张不达预期,宏观经济风险

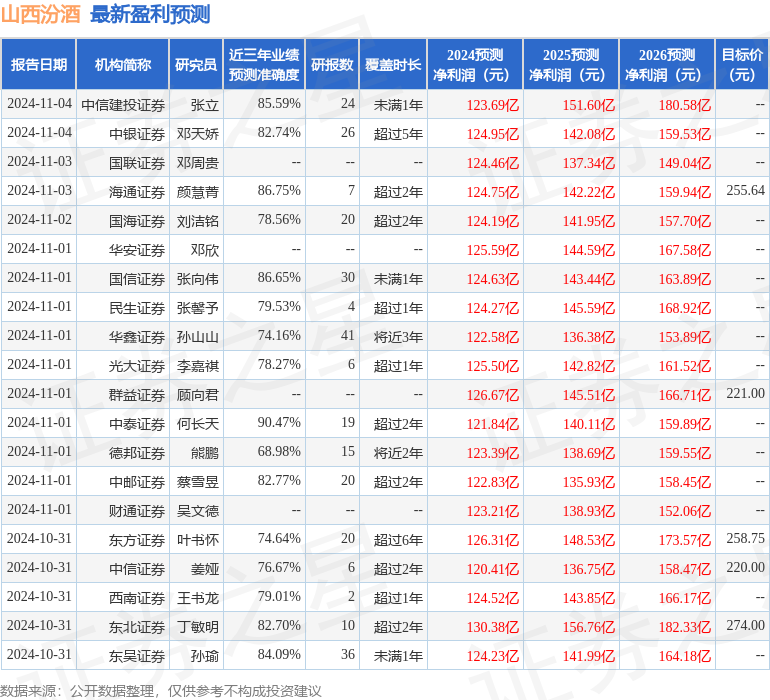

证券之星数据中心根据近三年发布的研报数据计算,中泰证券何长天研究员团队对该股研究较为深入,近三年预测准确度均值高达90.47%,其预测2024年度归属净利润为盈利121.84亿,根据现价换算的预测PE为21.8。

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级40家,增持评级5家,中性评级1家;过去90天内机构目标均价为242.61。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。