华鑫证券有限责任公司张伟保近期对华鲁恒升进行研究并发布了研究报告《公司事件点评报告:装置检修叠加产品利差收窄,公司Q3业绩承压》,本报告对华鲁恒升给出买入评级,当前股价为24.25元。

华鲁恒升(600426)

事件

华鲁恒升发布三季度业绩报告:2024年1-9月实现营业总收入251.80亿元,同比增长30.16%;实现归母净利润30.49亿元,同比增长4.16%。其中,2024Q3单季度实现营业收入82.05亿元,同比增长17.43%、环比下滑8.81%,实现归母净利润8.25亿元,同比下滑32.27%、环比下滑28.84%。

投资要点

装置检修导致产量下降,成本上升挤压利润空间

8月,公司一套煤气化装置及部分产品生产装置停车检修,使得三季度公司主要产品产销量出现短期下跌,新能源新材料相关产品/化学肥料/有机胺系列产品/醋酸及衍生品产量环比-7.70%/-4.61%/-4.50%/-8.58%,销量环比-4.23%/-6.19%/4.31%/-4.46%。公司预计生产装置停车检修影响营业收入约5亿元,占Q3营收同比降幅的41%。此外,受淡季影响,公司主营产品价格出现不同程度的下跌,尿素/异辛醇/己内酰胺Q3均价环比-5.44%/-5.75%/-2.69%。而主要原材料价格整体仍处于高位,无烟煤Q3均价环比+1.81%,高成本和低产品价格合力压缩公司利润空间,使得公司业绩承压。

低成本战略持续推进,现金流量净额有所提升。

长期以来,公司一直坚持实施低成本战略,强化精益化运营、精细化管理,持续开展节能降耗、提质增效活动。从期间费用来看,公司Q3销售/管理/财务/研发费用率分别同比+0.06/-0.19/+0.46/-0.53pct,四项期间费用率合计3.71%,较去年同期下降0.2pct,显示公司在费用控制方面取得的成效。现金流方面,2024Q3公司经营活动产生的现金流量净额为38.91亿元,同比+10.29%。

荆州项目稳步推进,助力公司转型与长期增长

荆州项目目前进展顺利,一期项目已投产并开始贡献业绩,内容包括年产尿素100万吨、醋酸100万吨、DMF15万吨、混甲胺15万吨。二期新材料项目已于去年年底开工,项目新增BDO、醋酐、NMP等新产品生产能力。未来,随着荆州基地新材料项目投产,华鲁恒升的中长期发展空间将被进一步打开。

盈利预测

预测公司2024-2026年EPS分别为2.21、2.67、3.09元,当前股价对应PE分别为10.9、9.0、7.8倍,给予“买入”投资评级。

风险提示

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

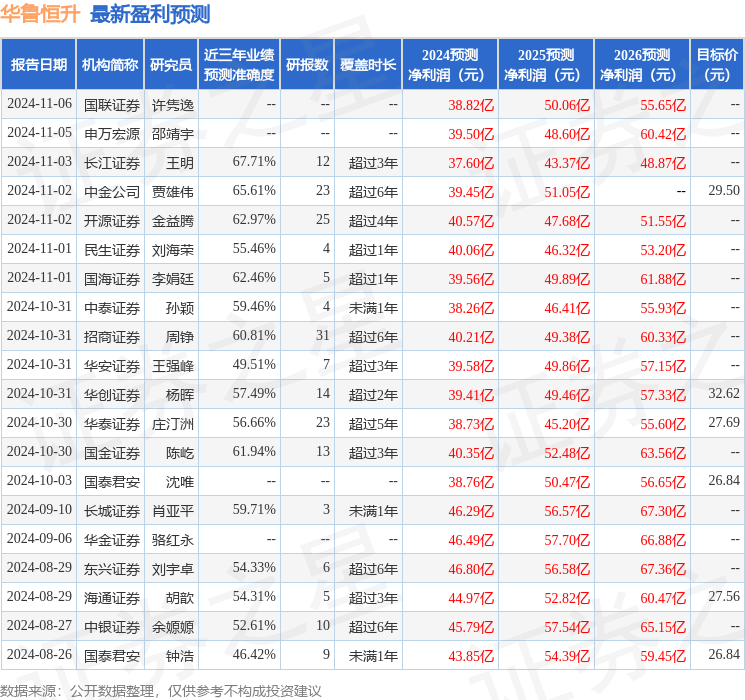

证券之星数据中心根据近三年发布的研报数据计算,长江证券王明研究员团队对该股研究较为深入,近三年预测准确度均值为67.71%,其预测2024年度归属净利润为盈利37.6亿,根据现价换算的预测PE为13.77。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增持评级3家;过去90天内机构目标均价为29.93。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。