华安证券股份有限公司张帆近期对三一重工进行研究并发布了研究报告《三一重工:盈利能力明显提升,周期与成长共振》,本报告对三一重工给出买入评级,当前股价为18.42元。

三一重工(600031)

主要观点:

公司发布2024年三季报

公司发布2024年三季报,2024年前三季度实现营业总收入(包含利息收入)583.61亿元,同比增长3.92%;实现归母净利润48.68亿元,同比增长19.66%;经营活动产生的现金流量净额为123.75亿元,同比增长151.74%。

费用控制较好,2024年Q3盈利能力显著提升

根据公司三季报业绩情况,2024年Q1-Q3销售毛利率和净利率分别为28.27%/8.60%,单三季度,公司实现归母净利润12.95亿元,同比增长96.49%;销售毛利率和净利率分别为28.32%/6.95%。其中,净利率同比去年同期大幅提升2.89pct。费用率方面,公司2024年Q1-Q3销售/管理/研发费用率分别为8.03%/3.40%/6.60%,较去年同期费用率分别下降0.09pct/0.07pct/0.93pct,公司费用控制能力有所提升。

核心产品竞争力显著,电动化战略助力高成长

公司发展多年,从国内市场逐步走向海外市场,与国际厂商巨头卡特彼勒等厂商直接竞争。根据公司中报,公司挖掘机销量连续13年稳居国内榜首,混凝土机械全球领先,履带起重机在国内市场占有率超过40%,在大中型产品市场中位居国内首位。随着行业周期见底+设备更新持续推进,公司核心产品有望充分受益。同时,电动化战略持续推进。2024年上半年,公司电动工程机械业务取得重大进展,SY215E中型电动挖掘机成功进入欧洲高端市场。作为电动化研发的行业先锋,公司有望在全球竞争中通过电动化技术的应用实现弯道超车,进一步巩固其市场领先地位。

投资建议

我们看好公司长期发展,维持之前的盈利预测为:2024-2026年营业收入预测为786.98/870.56/983.56亿元;归母净利润预测为58.33/81.38/100.11亿元;以当前总股本84.75亿股计算的摊薄EPS为0.69/0.96/1.18元。当前股价对应的PE倍数为27/20/16倍,维持“买入”投资评级。

风险提示

1)国内行业需求不及预期;2)海外市场拓展不及预期;3)应收账款回收风险,变成坏账准备;4)行业竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券史俊奇研究员团队对该股研究较为深入,近三年预测准确度均值为72.27%,其预测2024年度归属净利润为盈利61.99亿,根据现价换算的预测PE为25.81。

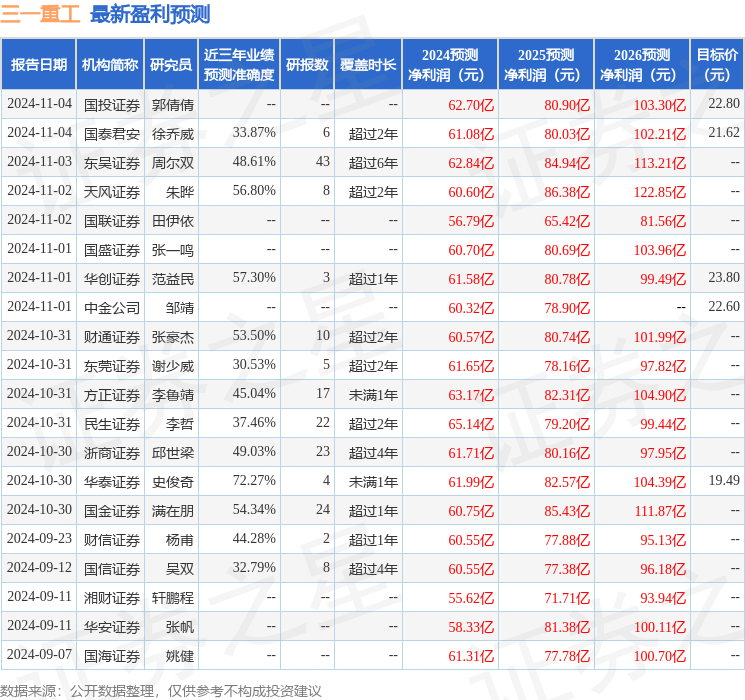

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为21.32。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。