东吴证券股份有限公司曾朵红,郭亚男近期对晶科能源进行研究并发布了研究报告《出货稳居龙一,保持技术领先优势》,本报告对晶科能源给出买入评级,当前股价为9.01元。

晶科能源(688223)

投资要点

光伏主产业链竞争持续,组件一体化各环节盈利承压。公司成立于2006年,并在22年上市,目前已经发展为全球领先的一体化组件龙头企业,近10年组件出货保持行业前五,24H1位列组件出货龙一。2023年公司进军储能市场,4GWh储能系统产线成功投产,发布覆盖源网侧、工商业和户用侧的全面储能解决方案,位列BNEF2024年储能Tier1供应商,形成光伏+储能”业务模式。公司2024Q1-3营收717.7亿元,同比-15.7%,归母净利润12.1亿元,同比-80.9%,毛利率9.7%,同比-6.1pct,归母净利率1.7%,同比-5.8pct;其中2024Q3营收245.2亿元,同环比-22.1%/+1.5%,归母净利润0.1亿元,同环比-99.4%/-38.9%,毛利率11.8%,同环比-5pct/+4.2pct,业绩符合预期。

出货稳居龙一,2024Q3美国交付大增。公司24Q1-3组件销售约67-68GW,其中24Q3出货23.8GW,同增12%,N型组件出货占比约85%。我们测算公司24Q3组件单价约1元/W(不含税),对应单瓦盈利0.2-0.3毛(冲回公允价值变动),优于行业,原因:24Q3公司美国出货约为4GW,出货占比提升至15-18%,致使公司毛利率明显改善至11.82%,环比提升4.21pct。我们将24年公司出货预期下调,我们预计公司24全年出货90-100GW,其中美国出货占比5-10%;出货稳居龙一。

动态保持技术优势,海外募资增强竞争力。到2024年底公司将形成硅片/电池/组件产能120/95/130GW,通过LECO等技术优化,公司组件当前平均效率26.1%、黄金线效率26.3%,预计2024年底可达26.5%,未来三年将以年均0.5%的速度提效至28%;2024年10月公司公告计划发行境外GDR不超过人民币45亿元(或等值外币),用于美国1GW高效组件、山西二期14GW一体化生产基地建设项目及补流或还款12.6亿;可强化海外产能布局,优化资本结构,增强公司核心竞争力。

经营性现金流明显改善,审慎原则计提影响部分利润。公司2024Q1-3期间费用51.1亿元,同比+18.5%,期间费用率7.1%,同比+2pct,其中2024Q3期间费用21.9亿元,期间费用率8.9%,同环比+2pct/+4.5pct;2024Q1-3经营性净现金流-3.6亿元,其中2024Q3经营性净现金流12.5亿元,同环比-77.3%/-144.9%;2024Q3公司其他收益4.32亿元,主要为政府补贴,公允价值变动-5.75亿元,主要为24Q1新疆股权出售时的业绩承诺谨慎计提的减值。

盈利预测与投资评级:考虑公司24年出货预期下调,我们下调公司24年盈利预测,考虑后续行业需求逐步恢复以及美国出货提升拉高盈利能力,上调公司25、26年盈利预测,我们预计2024-2026年归母净利润为7.84/40.80/60.61亿元(前值为12.9/31.2/39.6亿元),同比-89%/+421%/+49%,考虑后续需求恢复组件盈利有望继续修复,同时美国市场持续拓展提高盈利能力,维持“买入”评级。

风险提示:政策不及预期,竞争加剧等。

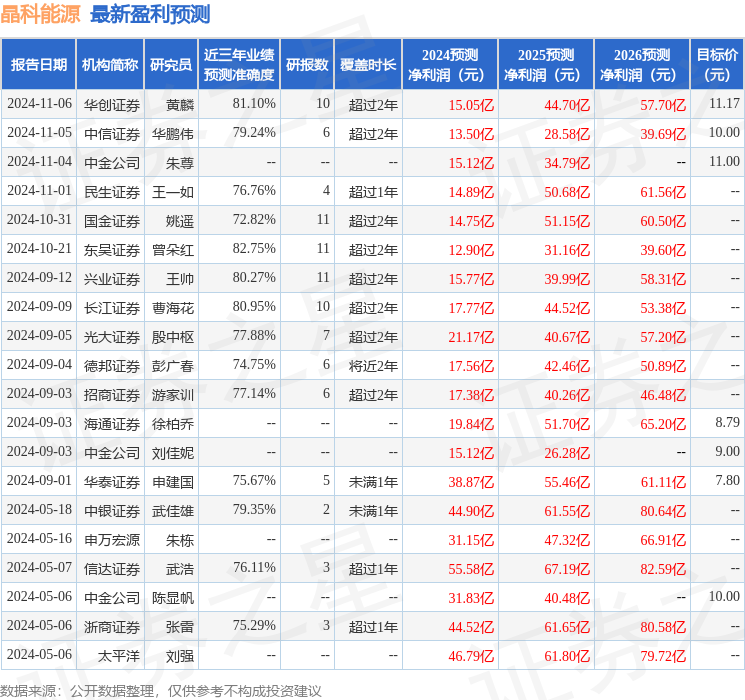

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利12.9亿,根据现价换算的预测PE为69.31。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级9家,增持评级7家;过去90天内机构目标均价为9.56。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。