在线旅游平台(OTA,即OnlineTravelAgency)是全方位、多角度聚合旅游资源和信息,并将其链接至终端消费者的互联网平台。历经20多年的发展,中国在线旅游市场交易规模已达到1.1万亿元,在线旅游平台渗透率达六成以上,竞争结构演化至寡占型。

规模:2023年全国旅游总收入约5.3万亿人民币,恢复至2019年的80%,仍处增长通道。OTA平台深度参与大陆旅游市场除购物外的各项经济活动。拆分出行消费大类来看:

交通预定:国内客运交通交易规模约为1.4万亿级别,其中铁路加民航占比超过70%,按交易规模口径测算在线交通的线上化率约为54%。其中:(1)铁路旅客发送量10年CAGR为6.2%,资源端由国铁集团主导,常态化线上售票比例达到85%左右。(2)民航旅客周转量10年CAGR为6.2%,民航公司集中度高,90%以上高度线上化。由于上游资源端均由国央企主导运营,且均一定程度进行了直营化渠道布局,形成了OTA平台在出行交通部分的产业链价值比例相对较低。线上交通预定作为居民出行最为刚需的一环,对于OTA平台意味着稳定的流量来源和可能的其他出行品类转化。

住宿预定:2023年中国住宿业收入规模在8000亿元级别,年间夜量近35亿,线上化率在30-40%区间。从上游集中度角度看,酒店业CR3及CR5按房量计分别为15.7%/18.8%,基本处于完全竞争的情况,相比起来,OTA平台议价权显著。根据中国住宿业门店结构来看,当前仍处于连锁化率提升的中段,我们认为“终局”连锁化率或在60-70%区间。OTA平台流量格局更佳,将长期占据住宿预订板块的议价权优势。

旅游产品预定:中国跟团游产品可线上化的规模2019/2023年分别为4897/2631亿元,按此估算2019/2023线上化率约分别为23%/30%。疫后居民休闲旅游跟团比例降低。资源端景区/产品供给端旅行社均集中度较低,产品及销售能力为先。

格局:流量格局当前已经颇为稳固。行业老大优势在于资源积累及交付能力,其他玩家背靠高频支付或社媒流量打法各有侧重。我们认为OTA平台竞争格局的稳固背后是当前移动互联网高频应用流量格局的稳固。以携程为例说明OTA平台的发展路径,流量连横、资源合纵是普遍选择。我们认为以移动互联网平台大量流入的现金流模式,在并购重组合规化监管下,将有序、进一步进行上游资源的深化布局。

展望:我们预计OTA平台面临的2024整体流量大盘增速在10-15%区间,交易规模增速或在15%左右;2025年流量大盘增速在9%左右,交易规模增速或略高于10%。

投资建议:基于居民出行意愿高、政策密集出台推动文旅行业景气度持续提升,OTA平台将持续受益于出入境游的高增及国内游基本盘的繁荣,格局稳固有利于OTA平台的变现率保持平稳。建议关注同程旅行、携程集团、中国民航信息网络等OTA行业相关标的。

风险提示:宏观经济修复不及预期,居民出行意愿下降,地缘政治关系波动,市场竞争加剧等。

(分析师吴劲草、石旖瑄)

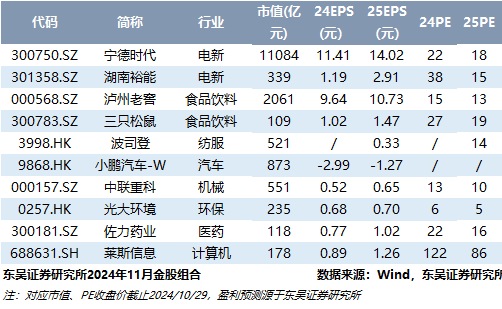

最新金股组合