本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄、汪慧敏 ,编辑:付晓玲、闵知

年前的最后一个交易日,芒果超媒仍是以下跌收场。从1月21日披露2021Q4业绩预告起,它已经连跌了9天。

市场一片骚动的点在于,预告显示,芒果超媒2021Q4的净利润,仅为0.6亿元-1.6亿元(其前三个季度的净利润为19.8亿),表现不佳。

但事实上,在去年下半年娱乐圈大整顿,主业务综艺内容受影响的背景下,芒果超媒Q4业绩打折,本就是意料中的事。

然而当时市场对此似乎并不担心,芒果超媒股价持续逆势上扬。

如今,财务数据落地,并未有严重恶化;而业务上更是有芒果TV有效会员数达5040万,同比增长40%的超预期表现。结果,市场反而不看好了。

那么,到底是什么原因导致了估值逻辑的反转呢?

不是综艺抗打,而是成了风口上的猪去年,娱乐圈的种种“塌房”事件,对长视频行业的整体冲击,有目共睹。芒果超媒自然也受到了不小影响。

如下图,下半年以来,从网络到卫视相继出现的艺人爆雷,导致:

·网播综艺《披荆斩棘的哥哥》,多期内容,反复下架重剪,口碑受影响,成本也承压;

·王牌长青节目《快乐大本营》,在“清朗行动”等政策风向下,因主持人私德、代言、收礼等丑闻持续不断,彻底停播;

·台综《天天向上》,在多次调整改版下,影响力下滑。

不过,大制作拉跨,老牌综艺退出历史,虽说损失惨重,但这属于行业共性问题,毕竟其他平台也都是类似的经历。

若只是这些,市场确实不需太担心。

然而“屋漏偏逢连阴雨”——四季度,芒果超媒综艺的造血和输血能力,都并不理想。

在造血方面,2021Q1-Q4,平台播出的新综艺数量倒是不少,可除了《披荆斩棘的哥哥》有热度(还没摁住了)外,其他的一大半,你可能都没听说过。

也就是说,去年芒果超媒的新综艺,在爆款方面是缺席的。这意味着其持续出爆款的能力出现了松动。

而输血上,可以看到,很多综N代都已渐显“老态”。

如下图,《向往的生活》、《妻子的浪漫旅行》等,每年的豆瓣评分以及评分人数都在递减,今年很多评分都到了及格线以下。

新综艺没跑出爆款,综N代输不动血,芒果超媒综艺一哥的地位有些坐不稳。

2016年,全网自制综艺播放量前十中,芒果TV能占到四位,将近一半。但2021年,据云合数据2021Q3综艺热度榜显示,芒果TV仅有《披荆斩棘的哥哥》进入前十。

流量效果更迭,广告商的选择随之改变。

2021上半年的数据显示,芒果TV单综艺招商数量较上一年同期下降0.8个;与之对比,爱优腾都是较上一年同期上升。

而就芒果超媒四季度播放的重点综艺招商情况看,赞助最多的《大湾仔的夜》,赞助商数量也仅有8个,不及《浪姐1》的五分之一。

平台自身综艺爆款的核心主张出了纰漏,甚至影响到了业绩收入。这样的转变,按理说应该引起市场的注意,并在估值上有负向反馈。

但上文说过,这时市场对芒果超媒的股价是热捧的。那么,为什么会这样呢?

答案是:它借力成了风口上的猪。

去年9月,Facebook改名为Meta,大举进军元宇宙,带动元宇宙热度攀升。市场发烧下,只要和元宇宙沾边的,都能“鸡犬升天”。

比如,已经连续两年业绩亏损、且用户数量仍在不断流失的湖北广电,只因旗下公司涉及VR/AR技术,就被当作“元宇宙”概念,受到追捧。

如下图,从去年12上旬开始,湖北广电连续6个涨停之后,股价继续一路向上。

芒果超媒也类似,11月初宣布与中国移动合作,探索搭建芒果“元宇宙”的消息一出,股价当天收涨6.89%,之后持续上涨。

但没有内在价值支撑,等风停了,还是得落下来。

今年开年,元宇宙热度下降、股价回调,芒果超媒、湖北广电也跟着下跌。

市场回归理性之后,对芒果超媒的价值判断,又回归到业务预期价值本身。也就有了2021Q4业绩预告一出,市场用脚投票。

不过,就数据情况看,和综艺涉及的广告业务如预期不佳不同,芒果超媒的会员业务,有着超预期的增长表现。

那么,这一点对平台的价值判断有什么影响呢?我们接着分析。

加码剧集,但ROI经济性存疑一直以来,芒果超媒聚焦的都是年轻的都市女性,平台看重的是该群体的消费能力和变现潜力。此前综艺以及业绩上的成功,也印证了该策略的确定性。

但现在,情况变了。

我们在《抖快“娱乐至死”的嬗变:偷走那个旧世界》一文阐释过,短视频以及二创内容的崛起,严重冲击了长视频内容的MAU、DAU及用户时长。

而其中,剧情感最弱的综艺节目,受到的影响是最大的。

腾讯副总裁孙忠怀曾在2021年中国网络视听大会上表示:语言类综艺成片两小时,但基本正片上线播出10分钟,精华的片段全网都是了。

基于此,近两年,综艺节目全网累计总体有效播放量,呈现下滑态势(如下图)。

主打综艺的芒果TV,无疑会受最大影响。再加上芒果TV女性用户占比已超过7成,接近天花板。这时候,再坚持靠综艺单条腿发展,空间有限。

意识到这一点,芒果在剧集发展上,变得更积极。

2021年8月,芒果超媒接受机构调研时表示:公司正在将综艺优势转移到剧上,目前拥有20多个剧制作人团队,未来2年会发展到40~50个。

而具体到内容上,可以看到芒果超媒开始讨好男性用户。

2021年芒果TV上线季风剧场,以“非类型化”剧场,对都市职场、家庭情感、悬疑等多元现实主义题材进行探索。

在已播出的六部剧集中,更符合男性用户喜好的悬疑、刑侦类题材,达到了四部。同时,在2022年剧集排片中,悬疑类数量占比也最高,甚至远远超过了爱优腾。

不过,很多事不是想得好就能做得好。

从内部结果看,四部已播悬疑剧,热度都一般;同时,口碑上除了《猎狼者》豆瓣评分7.3,《谎言真探》、《第十二秒》、《天目危机》都在及格线以下。

在外部竞争方面,据《2021连续剧网播表现及用户分析报告》,2021Q3连续剧有效播放榜TOP 20中,芒果TV 仅有2部,且均为拼播。

与之相比,爱奇艺占了13部,独播6部;腾讯视频13部,独播5部;优酷6部,独播1部。

而除了剧集质量呈现不尽人意,芒果超媒还面临着制作成本上的不经济。

此前,芒果超媒依靠自有艺人资源和自制能力,形成的产业链运营模式,在综艺制作成本上控制极佳。

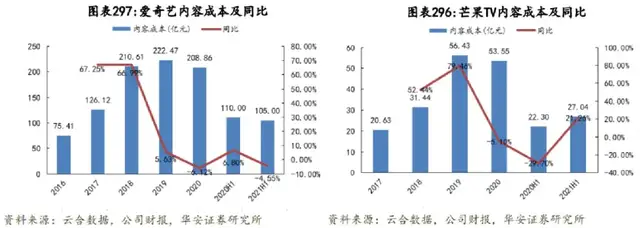

但加大影视剧集制作后,可以看到2021H1同比2020H1,内容成本明显上升;而同期,爱奇艺的内容成本是同比下降的。

之所以会这样,是很早切入网剧自制的爱奇艺,和芒果超媒在综艺上,靠产业链运营模式压缩制作成本一样,也在剧集制作上实现了一定的“影视工业化”——从机器选型、格式选用,到后期试效的流程制作,进行明确规划,并借此有效控制成本。

但即便如此,爱奇艺目前也仍在亏损。而芒果超媒加码这样的烧钱赛道,短期内的ROI,可谓不确定性极大。

如此看来,会员业务的单季超预期增长,对平台价值找补有限

小结芒果超媒2021Q4业绩预告披露,引起市场一片骚动。

事实上,这种骚动本该在去年四季度当期就有体现——彼时,芒果超媒受艺人塌房和监管骤紧冲击的同时,还面临综艺爆款不济,影响招商效果的问题。

但因着站上元宇宙的“风口”,芒果超媒成了飞起来的猪,股价逆势飙升。

可等风停了,恢复理性的市场,对芒果超媒的价值判断,又回归到业务预期价值本身。而业绩预告里,如预期不佳的广告业务,ROI存在不确定性的会员业务,显然都无法支撑市场的信心,也就有了晚到的用脚投票。