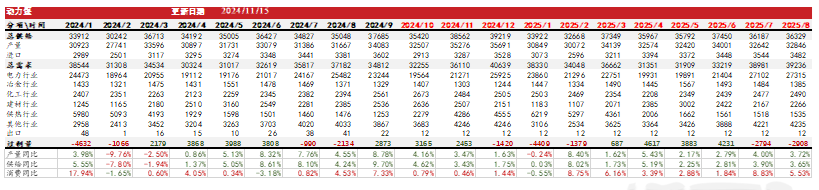

核心观点:中性偏空产量持续维持高位;国际煤价稳中偏弱,进口利润驱动进口到港数量继续增长;气温偏暖,淡季终端日耗偏低,港口和终端库存较高,传统工业需求偏弱。综合来看,煤价短期或在库存压力下缓慢下降。

月差:中性当前期货交易不活跃。

政策:中性本周无重要政策。

现货:中性煤矿生产维持正常,产量继续维持同比上升,且产能惯性投放下,产量或继续增长。现货销售基本以刚需拉运为主,缺乏超预期市场煤需求,坑口煤价易跌难涨。

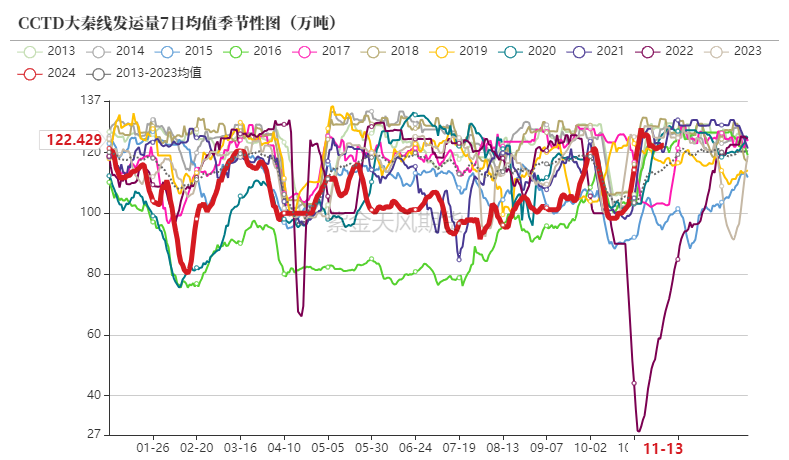

库存:偏空大秦线发运量维持高位,港口和终端采购需求均偏弱,库存继续小幅上行,相对于历史同期明显偏高。

进口:中性偏空进口低卡煤炭利润较好,国际煤炭供需偏宽松,近期国际煤价小幅下滑,进口煤炭倒港数量继续攀升,进一步减弱了南方港口对内贸煤的需求。

需求:中性日耗进入淡季,政策对于终端需求的提振尚需时日,气象预测冬季偏暖可能性较大,工业需求则由于冬季存在季节性限产预期,短期内或有所减弱。总体而言需求难见超预期增长。

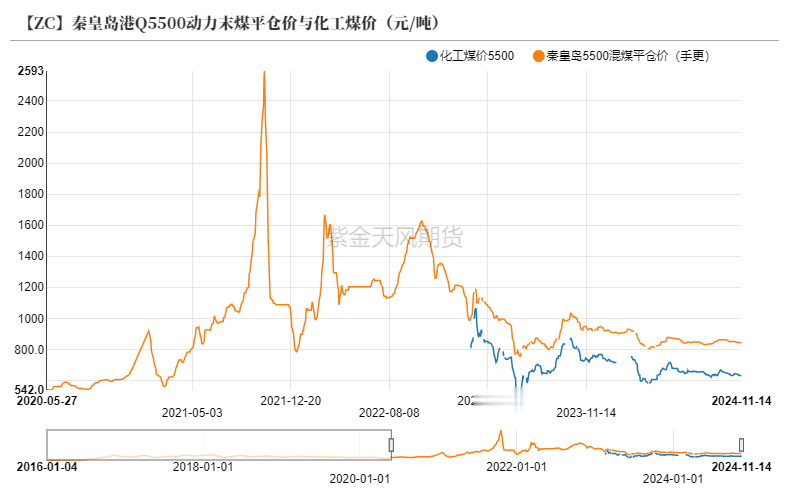

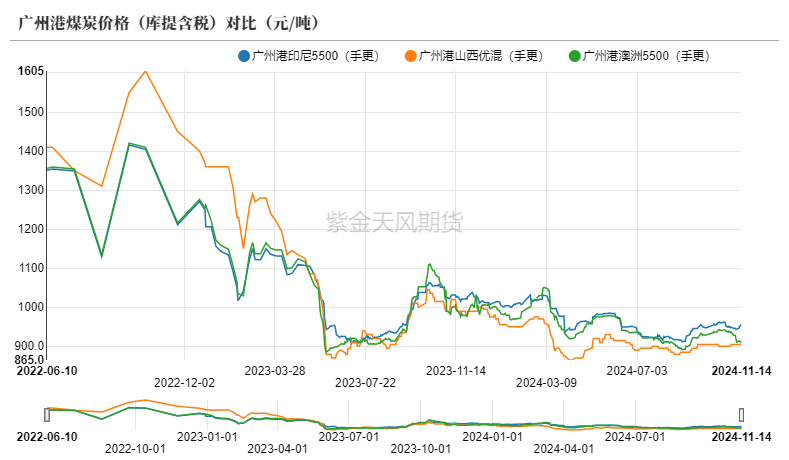

价格偏弱下行

动力煤港口价

国家统计局日前公布的数据显示,11月上旬,全国煤炭价格全面下跌。其中,无烟煤(洗中块,挥发份≤8%)价格跌幅1.8%。普通混煤价格跌幅0.5%。山西大混(质量较好的混煤,热值5000大卡)价格跌幅0.4%。山西优混(价格跌幅0.5%。大同混煤价格跌幅0.5%。焦煤价格跌幅5.6%。总体来看,11月上旬,动力煤价格持续小幅下跌,无烟煤由涨转跌,焦煤价格跌幅扩大。

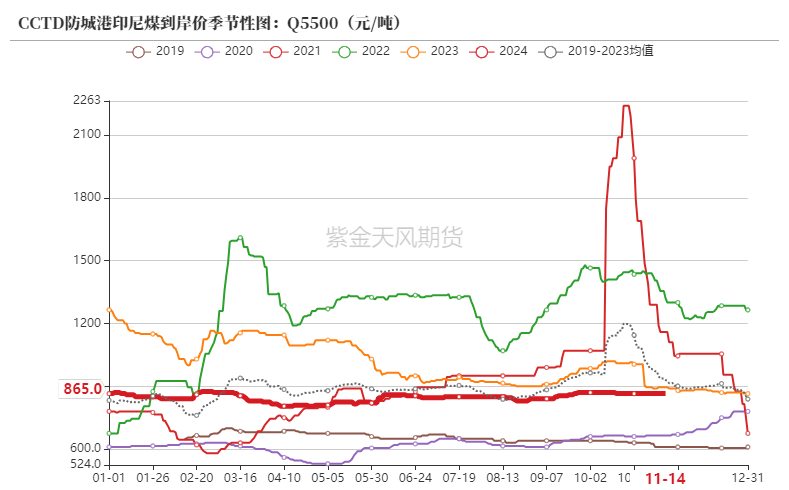

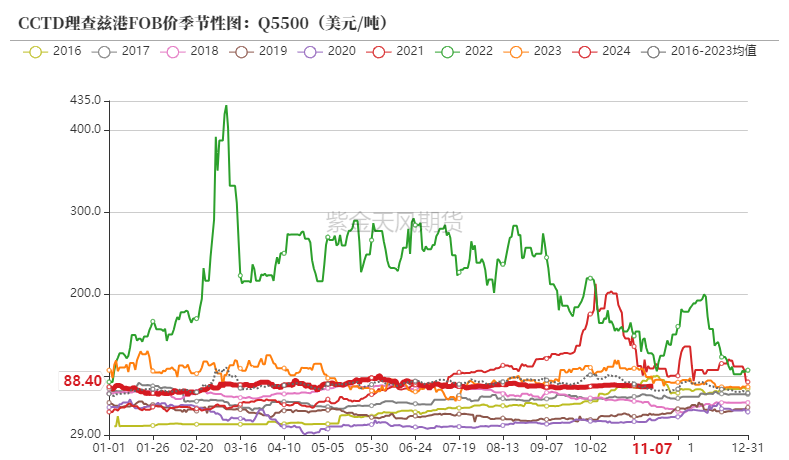

近期海运市场交投较为冷清,国际动力煤价整体下行。供应端方面,印尼部分矿山受降雨影响而出货放缓,煤价稍有上行;天气和物流瓶颈影响俄煤供给,俄远东港口货源偏紧;澳大利亚港口设备检修工作结束,供应小幅提升。但需求端中国和印度采购需求同样偏弱,库存较高的情况之下,询货意愿较弱。

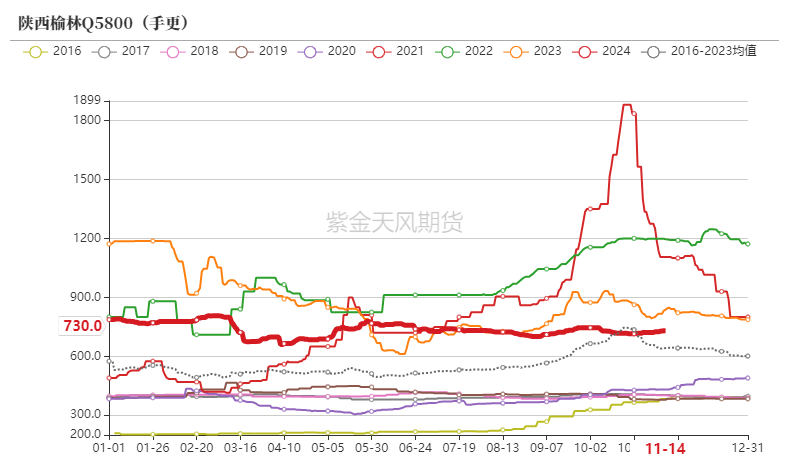

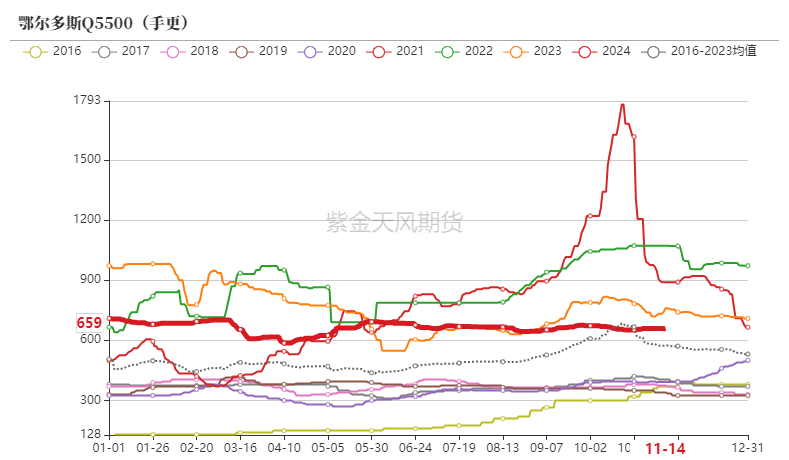

动力煤产地价

榆林区域需求一般,但是在坑口库存有限、叠加大矿竞拍小幅上涨影响下,多数煤矿仍挺价,价格略有上涨。

鄂尔多斯区域流通环节用户采购心态谨慎,叠加大企业外购价格下调,市场多以观望位置,在长协和刚需拉运支撑之下,价格僵持。

晋北区域交投活跃度偏低,煤矿主要兑现长协,市场煤销售承压。

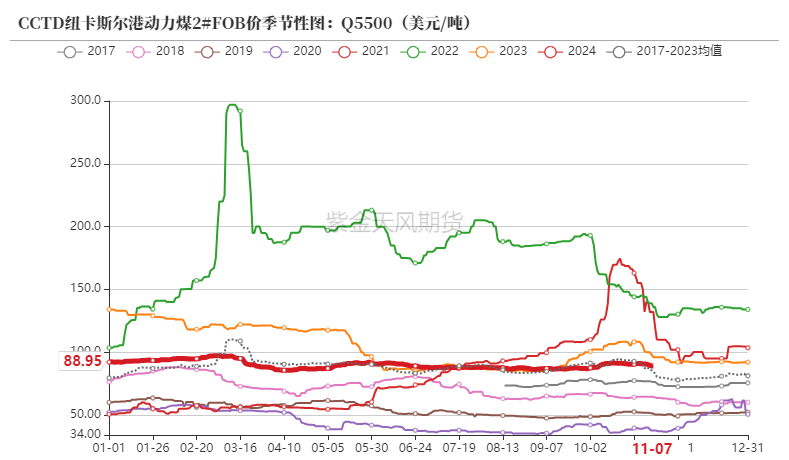

动力煤国际港口煤价

2024年10月份,纽卡斯尔港共出口煤炭1315.54万吨,同比增加1.52%,环比增长11.72%,创今年以来第二高位,仅次于8月份创下的1422.19万吨年内新高。

美国能源信息署(EIA)最新报告显示,2024年,美国煤炭产量为5.047亿短吨(4.58亿吨),低于前一月预期值5.1亿短吨,较2023年的5.775亿短吨下降12.6%。

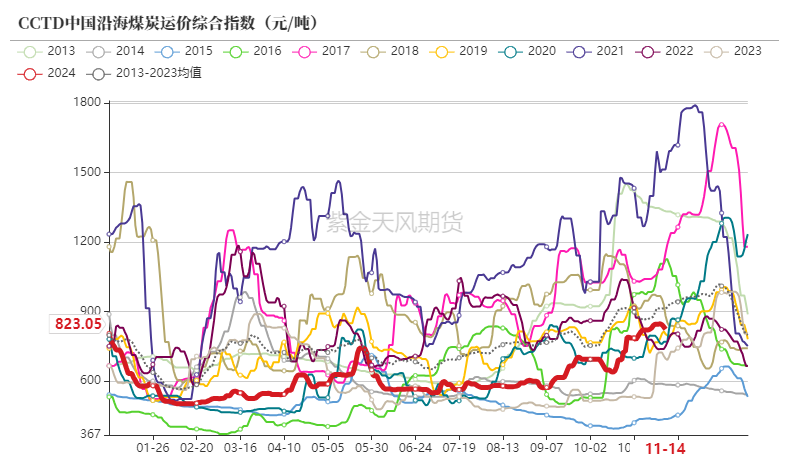

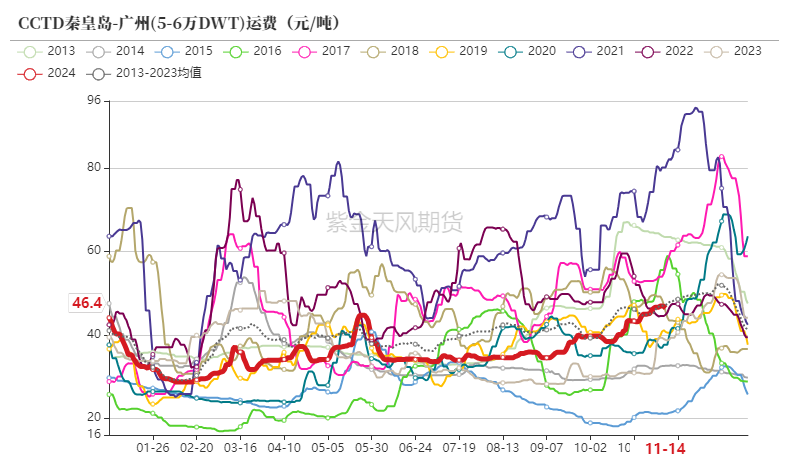

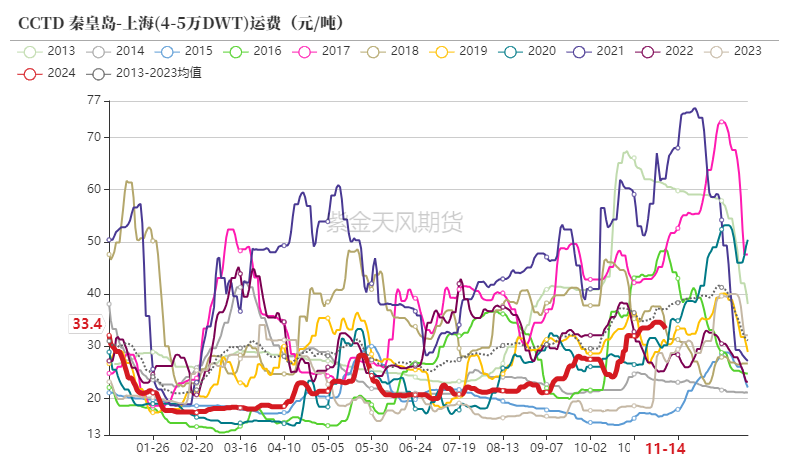

沿海动力煤运价

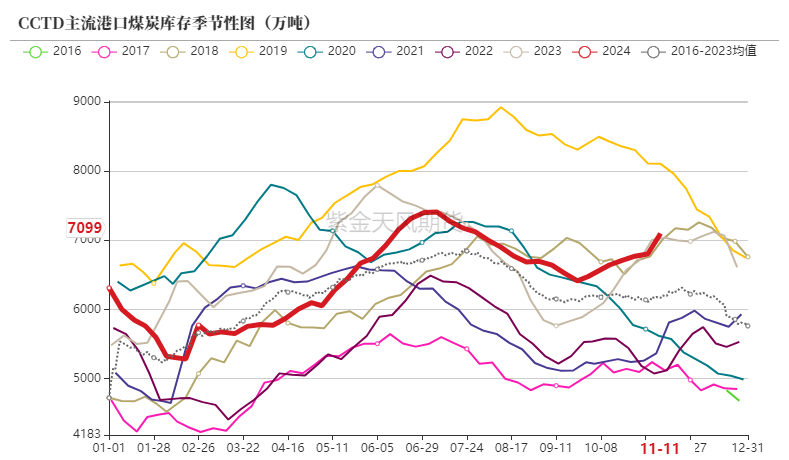

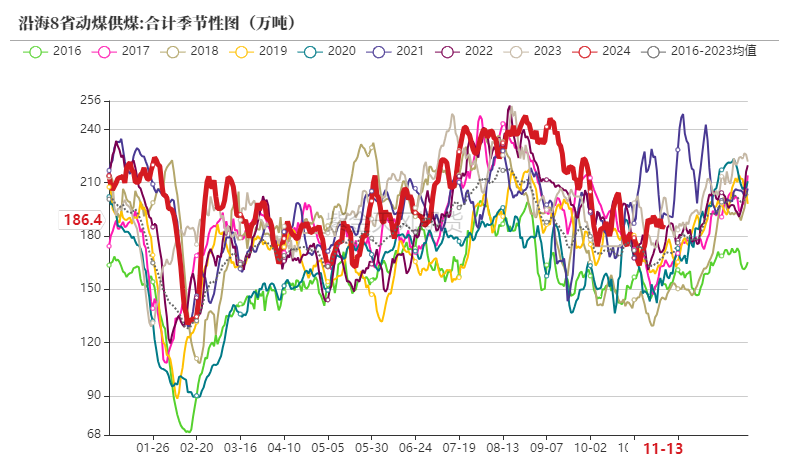

终端库存继续上行

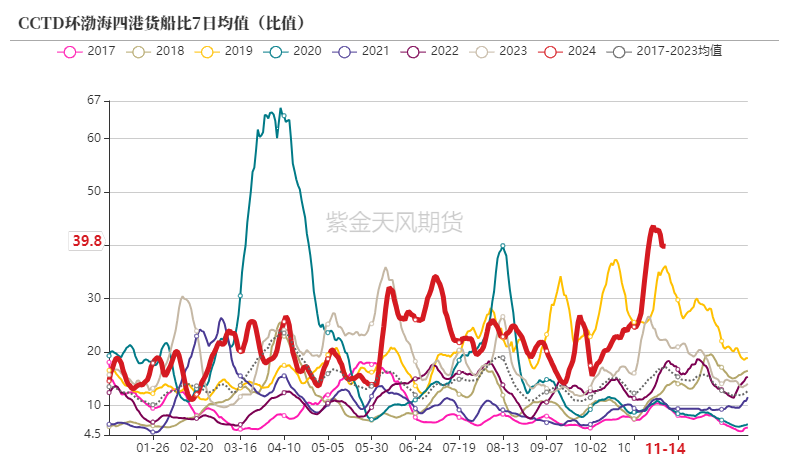

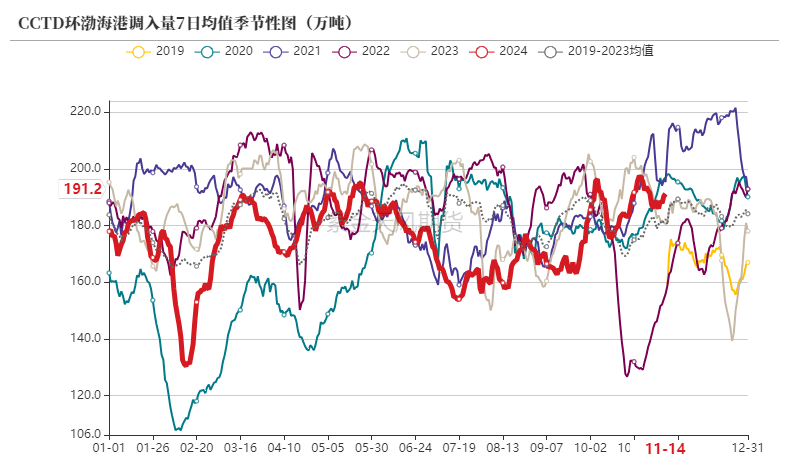

煤炭发运

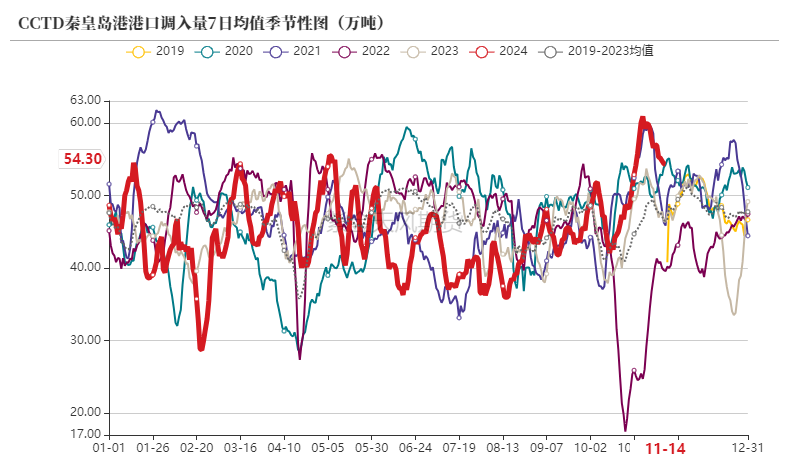

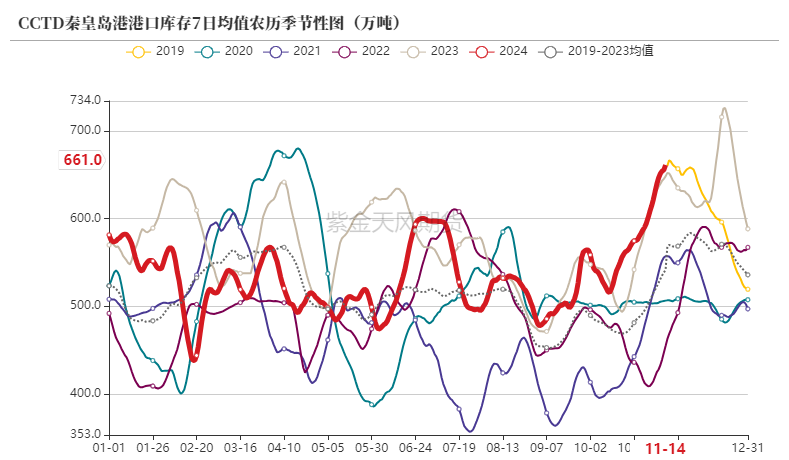

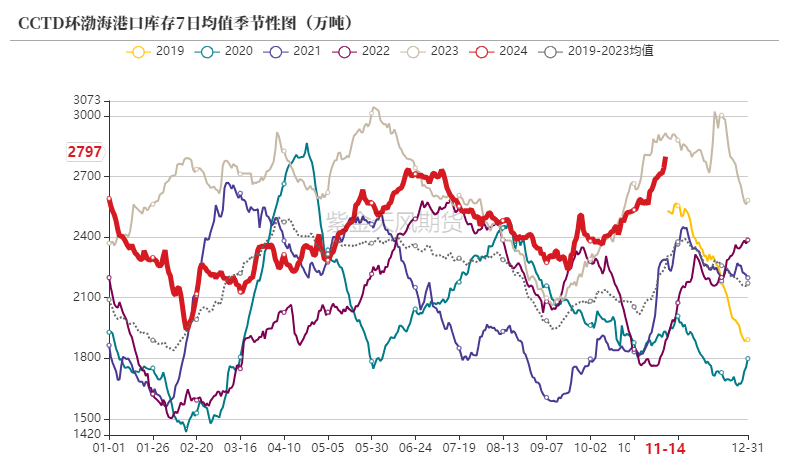

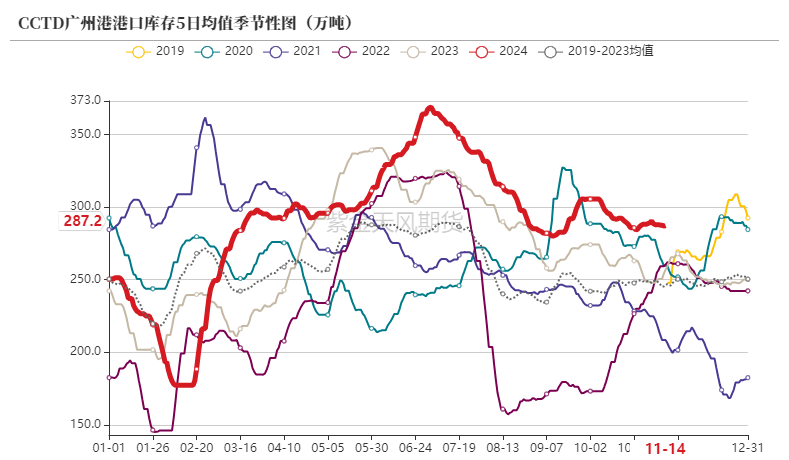

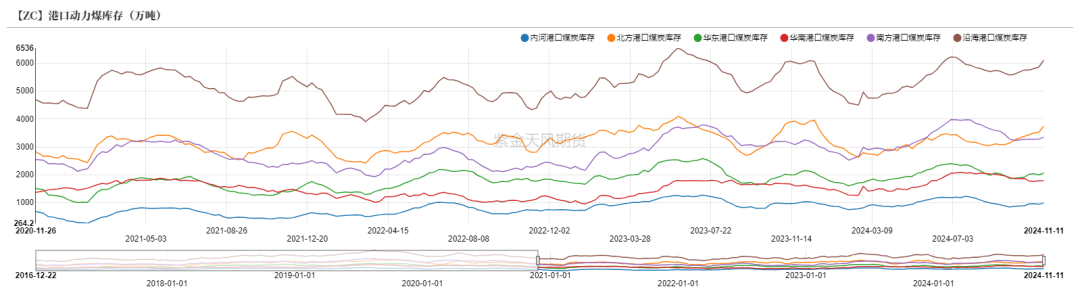

港口库存

下游库存

港口库存

港口继续累库,电厂终端可用天数较高,叠加进口煤炭到港量处于高位,采购需求偏弱,累库或将持续。

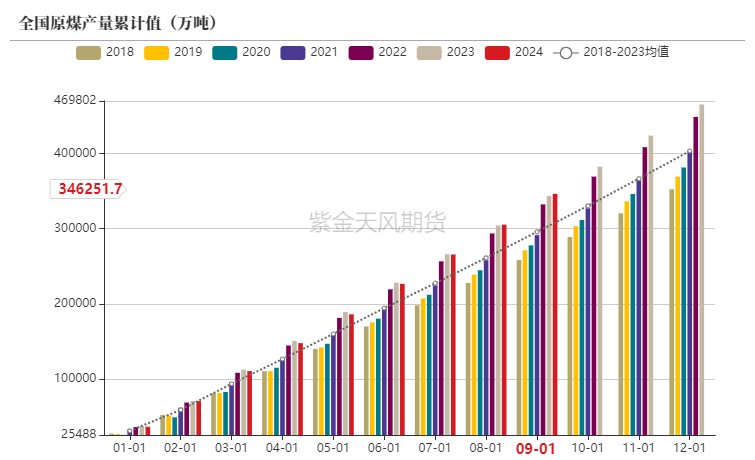

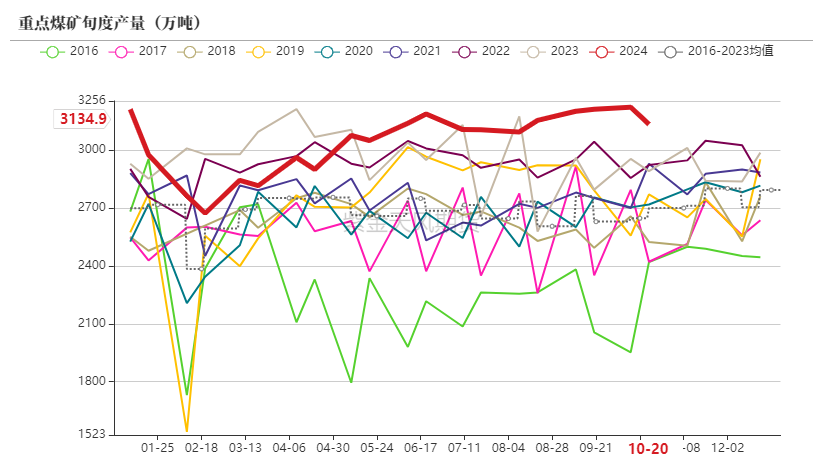

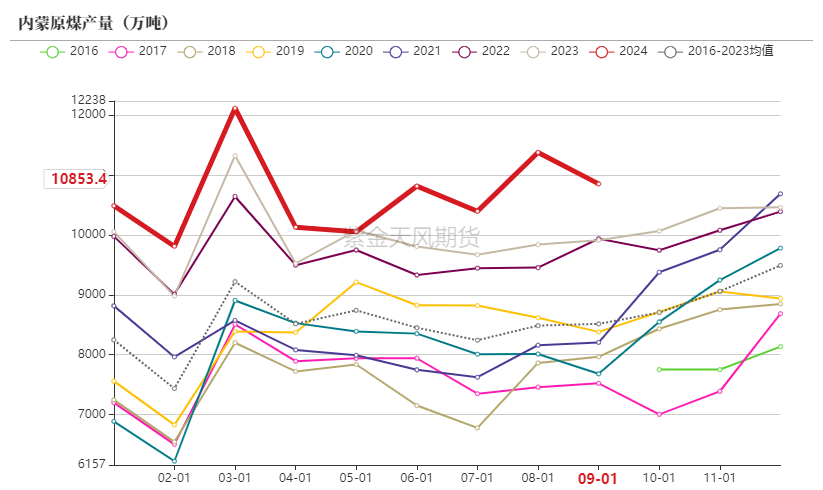

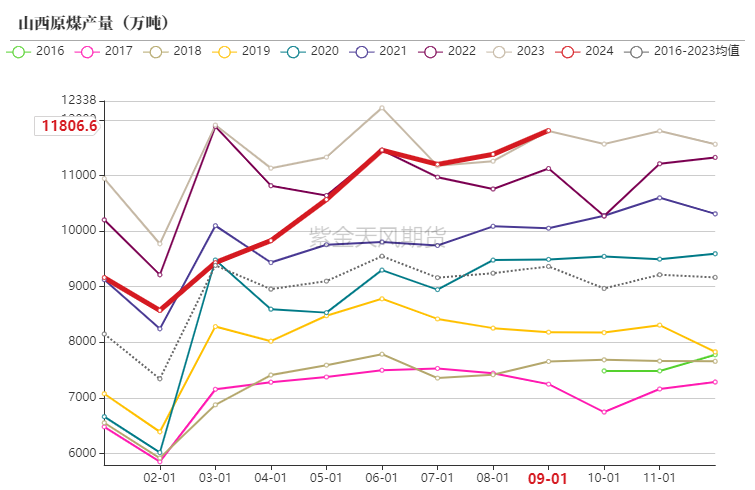

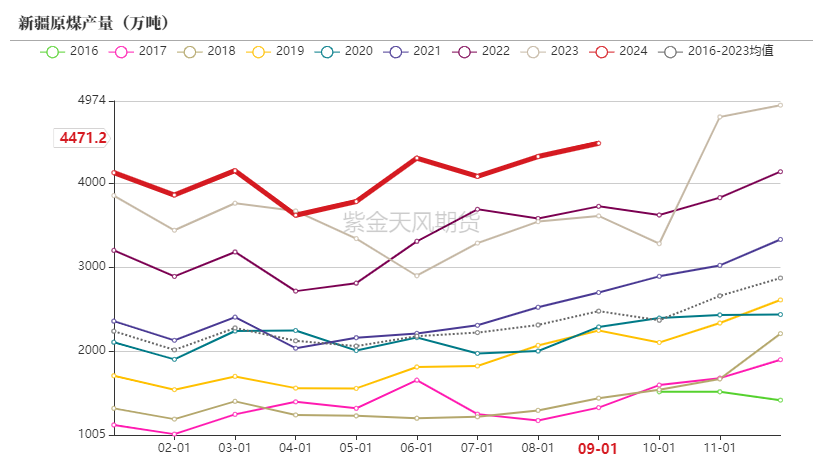

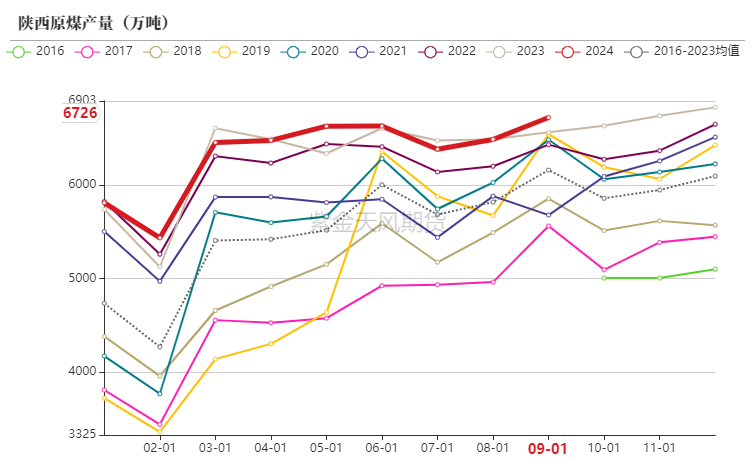

煤炭产量维持增长

动力煤产量

动力主产地产量

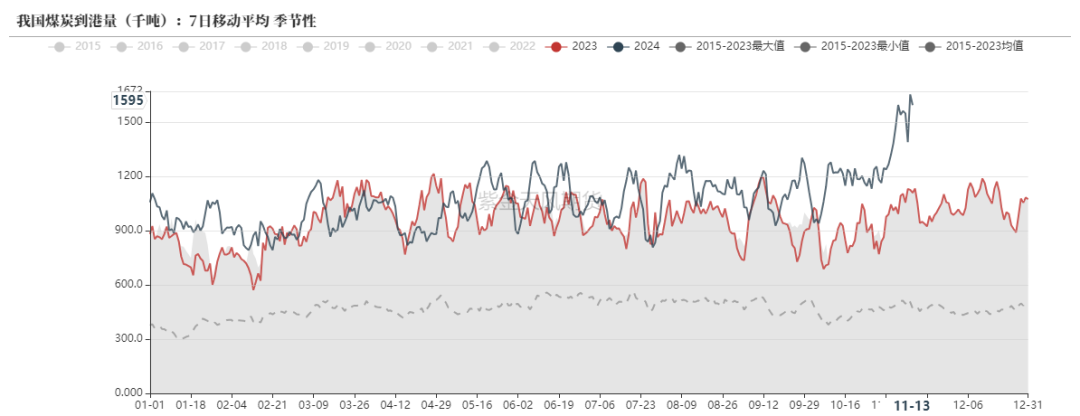

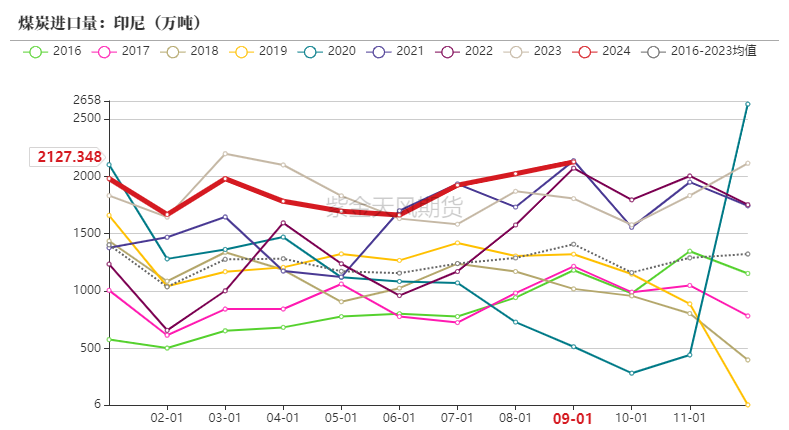

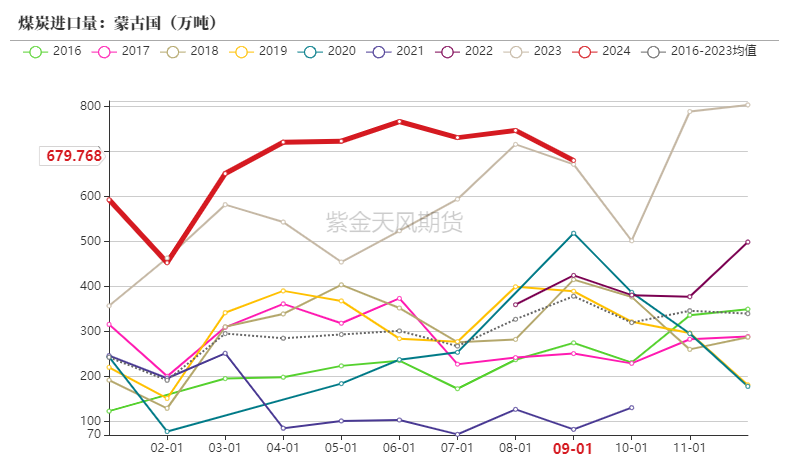

进口量继续攀升

煤炭到港量

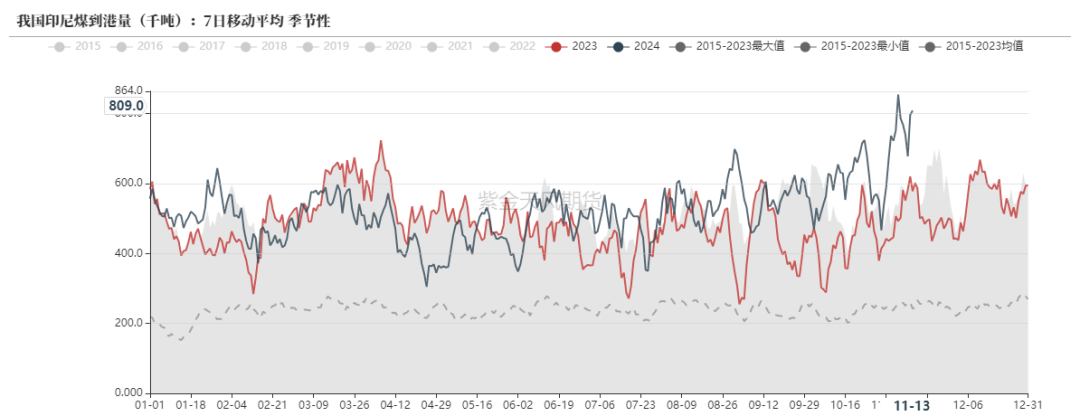

印尼煤到港量

10月份,日本平均电力需求为8.8万兆瓦,较上年同期增长3.5%,较9月份下降17%。当月,日本燃煤发电装机能力为2.6万兆瓦,同比下降4.8%。

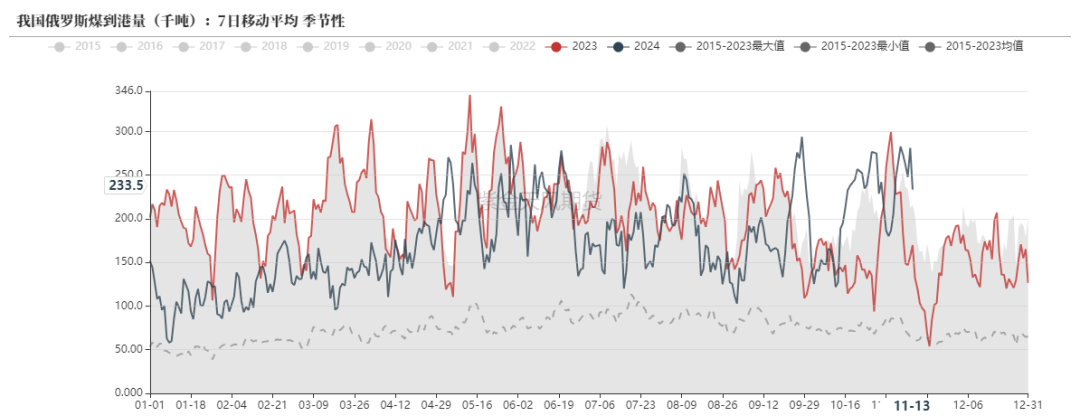

俄罗斯煤到港量

俄罗斯塔斯社援引修订版《2050年能源战略》内容报道称,战略的目标是将俄罗斯煤炭出口在国际煤炭贸易中的份额从2023年的14.5%提高到2036年的15-23%,到2050年提高到25-30%

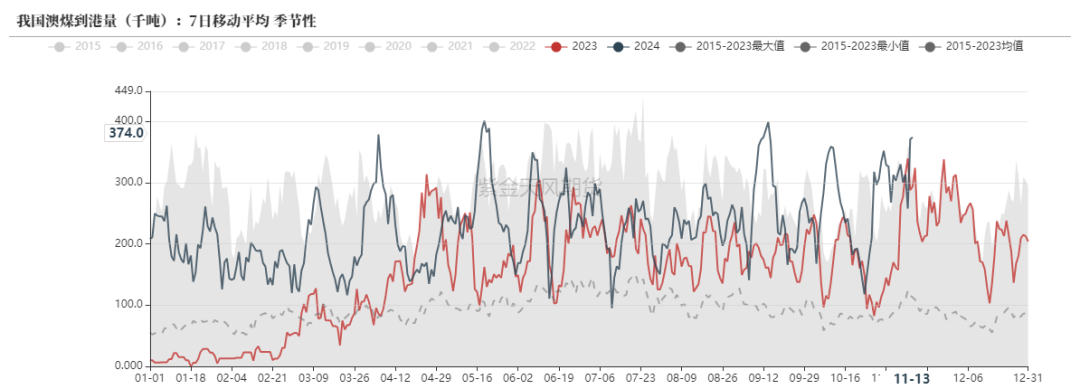

澳煤到港量

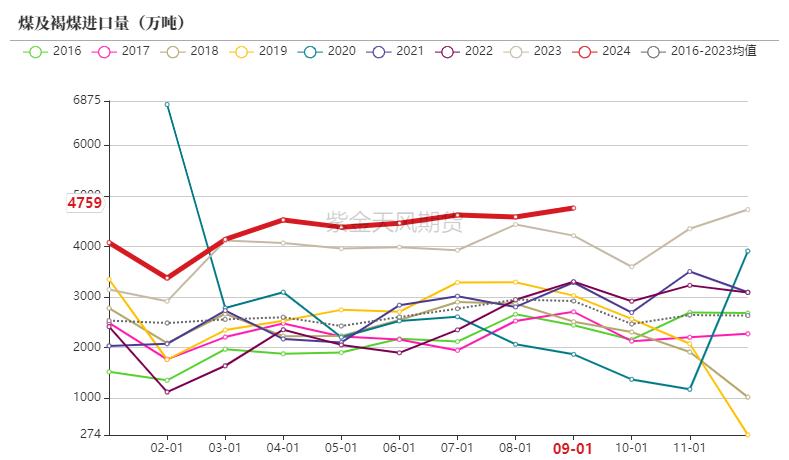

煤炭进口量

海关总署数据显示,2024年10月份,我国煤炭进口量为4624.8万吨,较上年同期的3599.2万吨增长28.5%,较前一月的4758.8万吨下降2.82%。当前低卡煤进口利润仍然较好,短期内进口煤炭数量或持续维持高位。

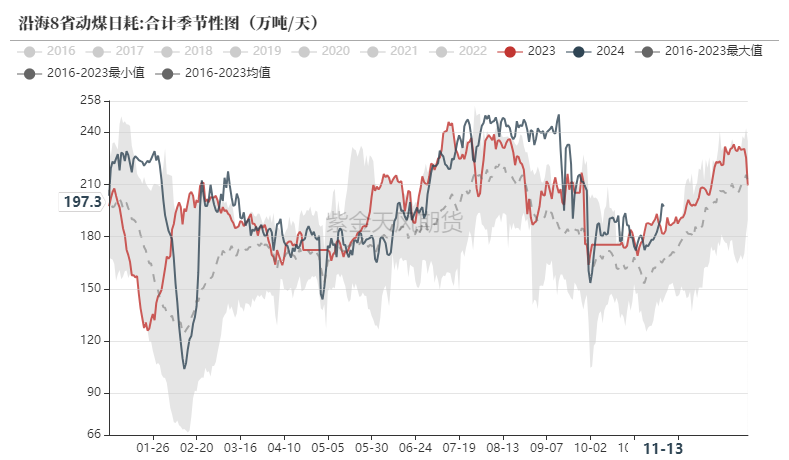

气温偏暖,日耗偏低

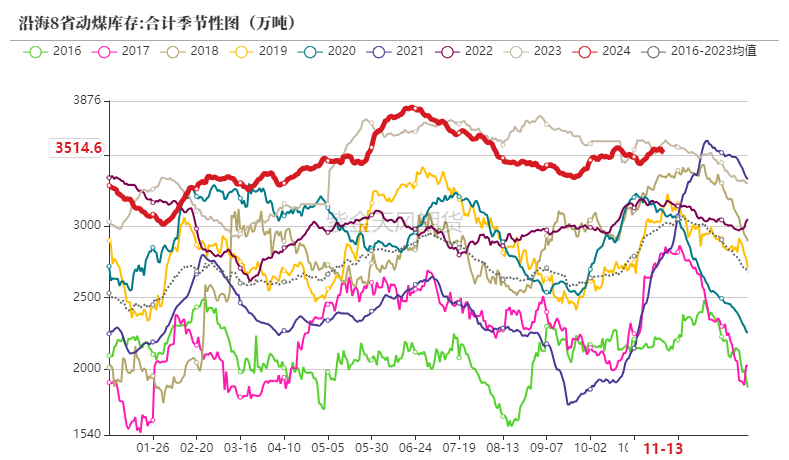

沿海八省数据

11月11日,沿海六大电厂日耗已降至76.98万吨,较去年同期减少2.32万吨。创下了今年6月初以来等新低。气温偏暖叠加工业需求尚无明显起色,火电负荷较小,短期内较难增长。

水力发电

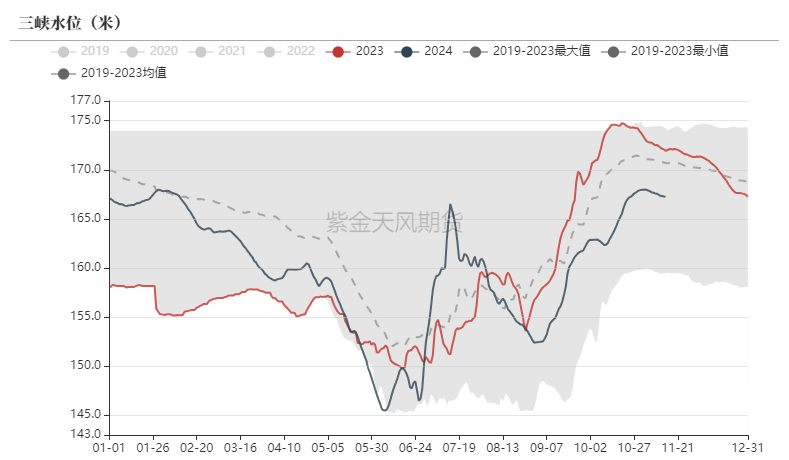

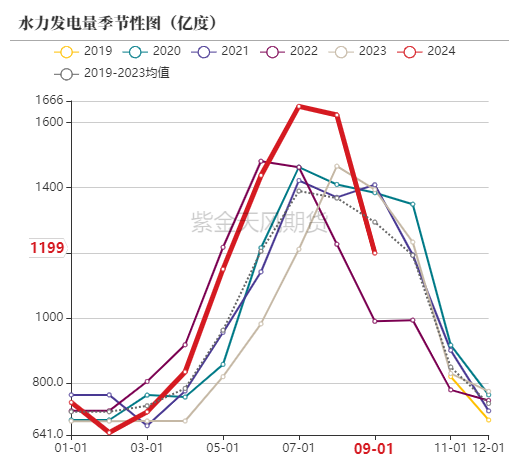

2024年9月以来,长江流域再度发生“旱涝急转”,水力发电量或受到较大影响,不过发电量较少幅度或不及2022年,需要关注后续气象变化对水力发电量的影响。

发电量

替代能源发电量

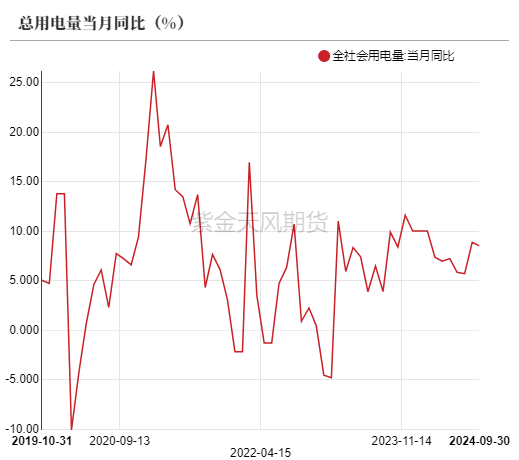

用电量

根据中电联发布的《2024年三季度全国电力供需形势分析预测报告》,2024年前三季度全国全社会用电量达到了7.41万亿千瓦时,同比增长7.9%。其中,一、二、三季度用电量分别同比增长9.8%、6.5%、7.6%。预计2024年年四季度全国全社会用电量同比增长5%左右,全年全社会用电量将达到9.9万亿千瓦时,同比增长7%左右,较2023年的6.7%增幅扩大。

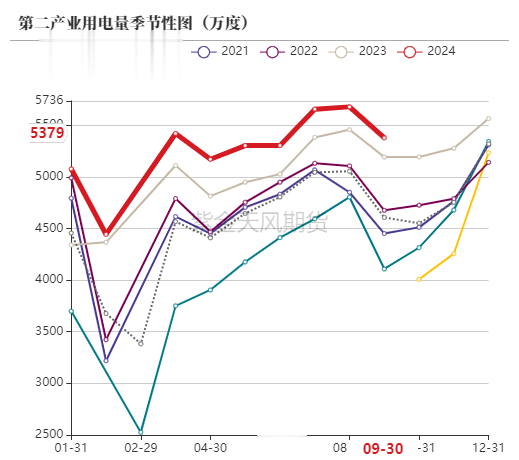

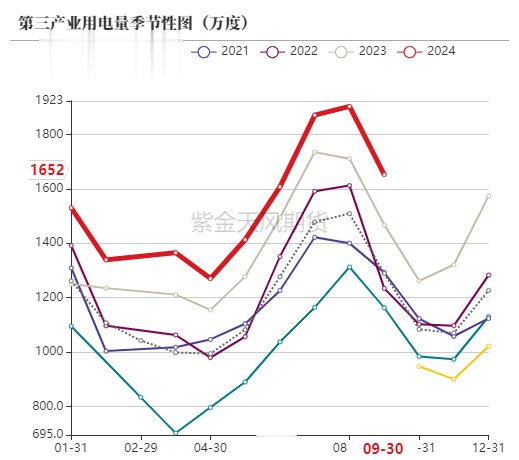

第二、三产业用电量

下游工业品生产情况

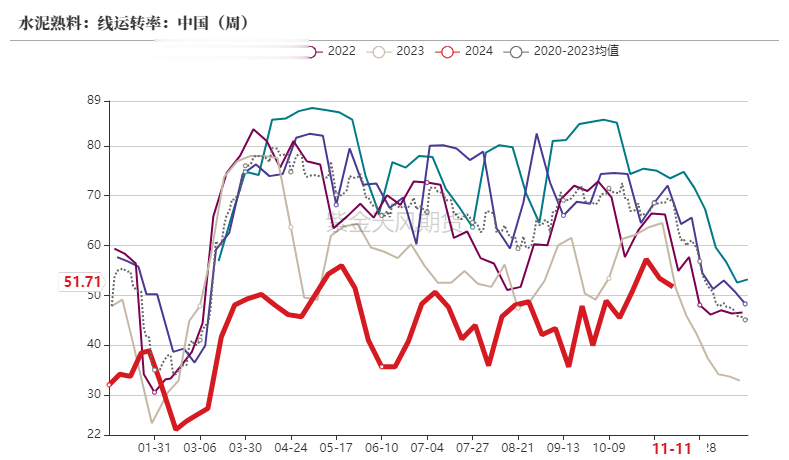

传统行业需求依旧偏低,近日,多省份发文明确了新一阶段针对水泥行业错峰生产的规定,大多从今年11月份到明年3月底,水泥企业将降低生产天数。

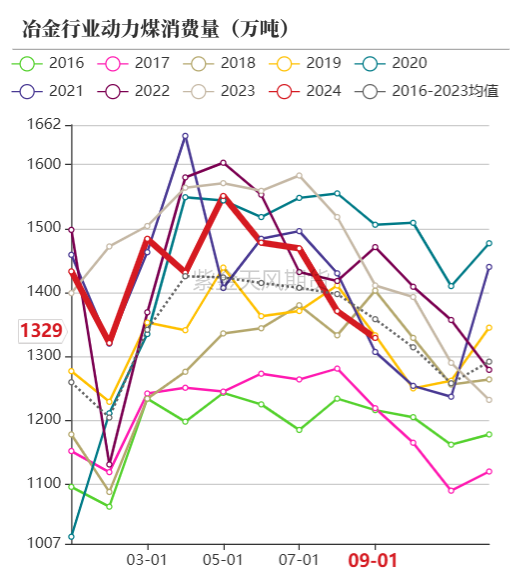

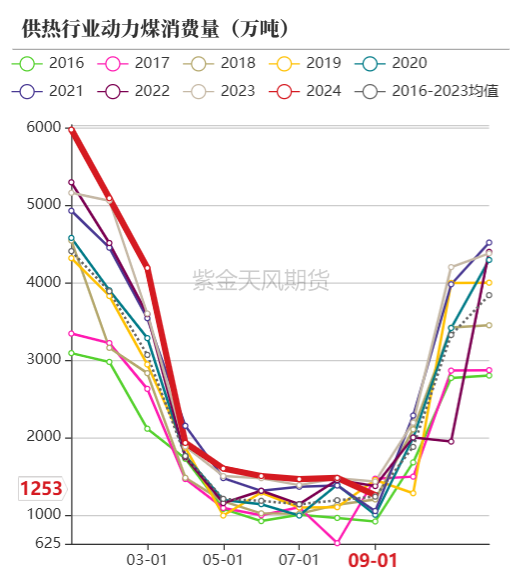

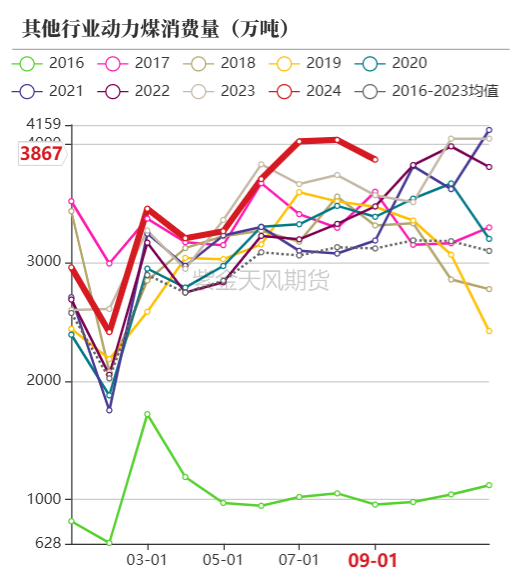

动力煤下游耗煤量

动力煤消费量

平衡表

动力煤平衡表

进口煤炭利润较好,进口煤炭到港量继续增长。