天风证券股份有限公司孙海洋,何富丽近期对潮宏基进行研究并发布了研究报告《以时尚珠宝打造差异化》,本报告对潮宏基给出买入评级,当前股价为4.99元。

潮宏基(002345)

公司发布三季报

公司24Q3收入14亿,同减4.36%;归母净利0.86亿同减17%,扣非后归母净利0.85亿同减18%;

24Q1-3公司收入49亿同增8%,归母净利3.2亿同增0.95%,扣非后归母3.1亿同增0.77%;

24Q1-3公司毛利率24.16%同减2.58pct;净利率6.5%同减0.52pct。

24Q3公司保持净增门店43家,主要源于加盟商和潜在加盟商对潮宏基产品力和品牌力、以及公司与加盟商共赢同进的服务意识的认可。

逆势扩张显成效,品牌力与产品创新双驱动

在三季度整体消费环境不乐观,2024年7-9月金银珠宝社零数据分别同比减少10.4%、12.0%和7.8%情况下,公司2024Q3营收好于行业水平,核心归因于公司以时尚珠宝打造差异化特色,一口价黄金产品契合消费趋势,Q3加盟渠道继续逆势扩张叠加品牌力提升,经营效益取得相对较好表现。

(1)渠道扩张:公司持续发力加盟模式开拓市场,截至9月底“CHJ潮宏基”珠宝总店数为1482家,其中加盟店1236家,较年初净增126家。在此环境下,公司门店仍能够保持较好的净增加,加盟商对于品牌与产品的认可以及开店的稳健回报是最重要原因。

(2)产品迭代:公司继续精耕品牌印记系列,与国际著名艺术家/设计师联名设计的“花丝·如意”“花丝·圆满”系列,以及“臻金·梵华”“臻·藏”等系列新品均广受好评;加大优势黄金品类产品线研发,优化IP系列产品布局,提高产品的附加值和竞争力。

(3)品牌出海:今年8月,潮宏基在马来西亚吉隆坡IOICitymall开设品牌首家海外门店,将品牌特色东方时尚珠宝呈现给海外消费者,稳步推进品牌在全球的战略布局,进一步提升品牌在国际的曝光度及行业影响力。

此外,第三季度公司从品牌力、设计力、营销力多方面获得奖项认证。公司管理层在未来战略上的重点仍是持续在审美上发力,为消费者提供更能打动人心的产品,同时继续加强渠道的均衡布局,并从品牌内容、品牌曝光度、用户拉新等多个层面实现品牌力的提升。

调整盈利预测,维持“买入”评级

基于24Q1-3业绩表现,鉴于当前宏观消费环境的不确定性以及公司在不同品牌矩阵的整合进展,尽管公司在潮宏基品牌的持续投入及创新产品的推出方面表现积极,但我们仍需关注品牌整合及市场反馈的进一步效果;我们调整盈利预测,预计公司24-26年归母净利为3.5、4.3、5.1亿元(24-25年前值为4.9、5.8亿元),EPS分别为0.4/0.5以及0.6元(24-25年前值为0.6、0.7元),PE分别为13X、11X、9X。

风险提示:金价波动风险;开店不及预期风险;终端消费偏弱风险。

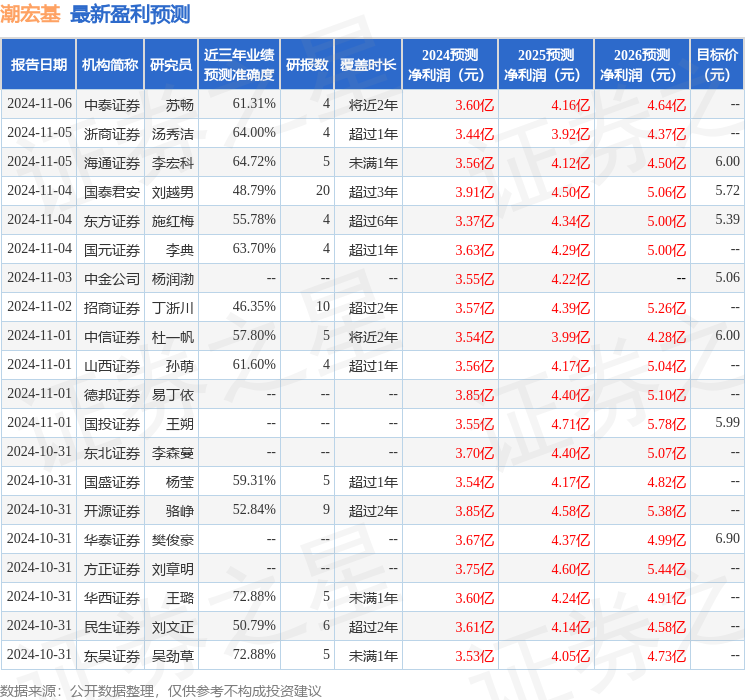

证券之星数据中心根据近三年发布的研报数据计算,华西证券王璐研究员团队对该股研究较为深入,近三年预测准确度均值为72.88%,其预测2024年度归属净利润为盈利3.6亿,根据现价换算的预测PE为12.17。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级22家,增持评级7家,中性评级1家;过去90天内机构目标均价为5.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。