记者|沈溦陈慧东

进入11月以来16天13板、近30个交易日累计涨幅超过200%,日出东方(603366.SH)成了资本市场“当红炸子鸡”。

11月25日,日出东方早盘小有波折后再度强势封板,股价报上15.66元,市值127.36亿元。

因为一个与华为合作的光储充一体化超充站项目,昔日太阳能热水器龙头日出东方忽然“老树发新芽”。

10月底,日出东方发布信息建设一座光储超充站,根据此前连云港发布在公告号的文章:“苏北首座光储充一体化新能源汽车超充站全面建成投用。”

据介绍,该充电站年发电量可达60万度,每年可节约标准煤180吨,减少二氧化碳排放量494吨。该超充站将借助华为在数字技术领域优势,打造“光储超充”解决方案的创新技术、场景应用与新商业实践。

然而在近一个月日出东方发布的近8次异动风险提示中,公司方面又多次公开澄清:

公司此次投资建设的“全液冷超充站”系采购华为全液冷超充充电桩,目前该超充站处于内部试用阶段。

公司已充分提示该业务并未形成业务收入和收益,并无大规模推广的计划。

公司在此特别提示,公司产品、主营业务、营业模式并未发生改变。

作为太阳能热水器龙头,日出东方并不以储能见长,为何能在光储市场火热的形势下,引起市场如此热切的关注,股价更是在长期见底后短短一个月“一飞冲天”?

近日,界面新闻记者来到日出东方连云港总部实地探访。

买来的“超充”

从日出东方大门往内走,本次公司投建的超充站位于行政区域最靠北的停车场区域,光储充车棚由原有车棚(彩钢瓦屋顶铺设光伏板)和新建车棚(BIPV)两部分组成。从两侧的路口就可以看到明显的标识牌,上面写有光储充智慧超充站的字样。

界面新闻记者从现场看到,该超充站一共设有28个充电车位,其中16个为慢充车位,最大功率是7KW,快充区则设有12个充电车位,其中快充车位10个,最大功率250KW,超充车位仅有两个,最大功率600KW,在快充区放置有华为字样的主机。

此外,在停车场东侧,则设置了储能设备,标有SolarEast的logo,显示为日出东方旗下自有品牌。

根据此前连云港发布等公众号发布的消息,本次超充站光储部分由日出东方自己的技术团队参与设计建设,由高压侧630KVA箱变和低压侧光伏车棚、日出东方储能柜以及华为全液冷充电桩组成。

光储充车棚由原有车棚(彩钢瓦屋顶铺设光伏板)和新建车棚(BIPV)两部分组成,而最新的建设部分选用了约210块双面光伏组件。

但在快充方面,日出东方只是购置了华为超充的产品,其中仅有两个超充桩。目前该停车场完全是试运营阶段,并不对外开放,算是一个样板产品。

界面新闻记者从现场了解到的情况看,整个超充站实现光伏发电供给新能源车充电的同时,也可以实现储能转换供给生产和办公用电,此外,充电费用也实行峰谷模式,太阳能发电充足的情况下充电费用可以低至0.5元/度。

据悉,推出光储充电站模式,是日出东方在储能应用领域的一个初步尝试,商业模式上没有成形,具体也没有形成推广方案。

技术上,日出东方在光储充领域与同类企业并无显著差异和领先优势。公司的优势主要集中在多年太阳能应用行业中积累的应用整合一体化能力。

储能收入还是“未知”

正如日出东方所言,界面新闻记者查询相关资料发现,在2023年年报表述中,储能业务仍在新业务拓展阶段:“报告期内,储能公司已完成两款户用产品(插箱式和堆叠式)的研发与销售,目前主要销往法国、西班牙和荷兰等欧洲市场,线上平台搭建完成并开始稳定接单,实现了零的突破。目前正在研发的项目有户用二代储能产品和工商业储能产品等。”

2024半年报显示,日出东方才正式将清洁能源电应用板块(分布式光储一体化业务)列入公司三大主营板块之一。

据半年报介绍,清洁能源电应用板块包括分布式光伏业务和储能业务,分布式光伏主要以整县、整园、整链推进为业务模式,为客户提供各类综合能源解决方案,储能业务主要生产及销售面向电源侧、电网侧、用户侧的大中小型系列储能产品,同时把光伏、储能、空气能、充电桩等结合起来,为客户提供“光储热”、“光储充”整体解决方案。

不过,在半年报中,日出东方依然未单列储能业务的收入情况。

对此,日出东方表示,公司对清洁能源电应用的定义,是结合光储充热产品,为用户节能减排、降本增效,成为清洁能源应用的一站式解决方案提供商。

“在太阳能热水器销售服务的过程中,公司了解到客户对储能应用方面的需求和实际应用案例,也让公司在寻找客户源和提供解决方案上有一定的经营,但我们并不生产光伏设备,而是解决方案的供应商。”

值得注意的是,近期,日出东方“光储充热”系统解决方案在西班牙巴塞罗那太阳能&储能展上参展。“从客群上看,户用储能会聚焦在海外欧洲市场需求。”东方日出方面对记者表示。

尽管在储能领域有一定尝试,但从业绩看,日出东方仍处于下滑阶段,2024年半年报显示,公司旗下太阳雨、四季沐歌两大太阳能热水器品牌以及帅康等厨电品牌均处于亏损状态。

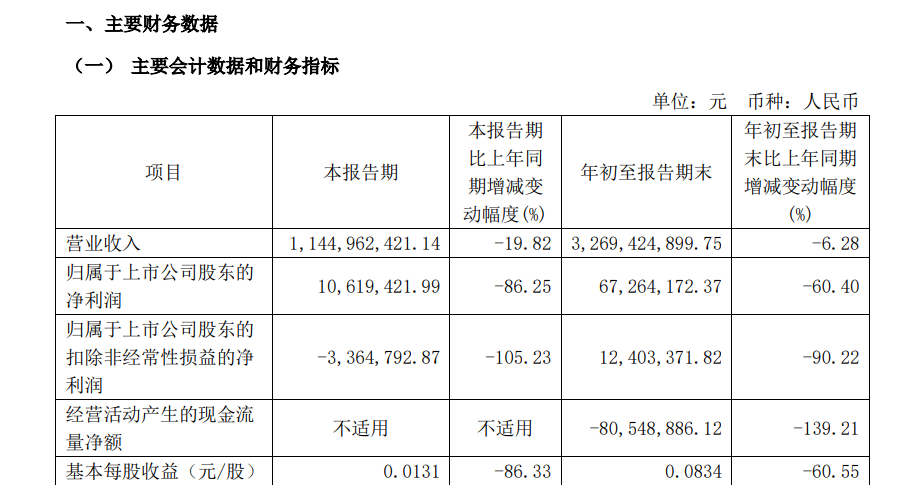

2024年前三季度,日出东方实现营业收入32.69亿元,同比下降6.28%;实现净利润6726.42万元,同比下降60.40%。

在近期的异动公告中,日出东方也多次指出,经公司自查,公司及子公司目前生产经营情况正常,内外部经营环境未发生重大变化。

“分羹”光储充?

光储充一体化即光伏+储能+充电模式,其核心是由光伏、储能、充电桩等元素通过电力电子技术集成一体、互相协调支撑形成的新型“源网荷储”电力系统。

在国家政策、新能源汽车市场崛起、充电基建快速推进的形势下,光储能一体化已成“红海”,入局企业数不胜数。

中国银河证券研报指出,当前全球局势复杂变化将加速能源转型,积极看待海外光储市场需求,关注盈利较强、品牌渠道占优的逆变器企业。国内2023年新型储能装机超45GWh成绩亮眼,2024年储能依旧是增速最高赛道,高竞争与高增长共存,国内招标趋严,看好具备规模、品牌优势的头部企业以及建议提前关注长时储能领域。

对此,不少行业内人士认为光储充项目前景广阔,日出东方作为“不起眼”的后入局者,能否在该领域有所发展还远是未知。

光伏投资领域资深人士侯兵向记者表示,“目前此类光伏储能充电的项目很多人都在做,市场之所以给日出东方的项目如此热捧,还是在猜想公司会否与华为的智能化技术优势方面能否有更加深度的合作”,“光储超充这类项目,关键在于项目的储能能否与微电网结合,能对电网的消纳储能能力进行调节。对于日出东方来说,关键是公司未来在新型电力、虚拟电厂等领域是否有其他构想及技术储备?以及和华为深度合作的方向。”

万联证券资深投顾屈放向界面新闻记者表示,日出东方今年向光储能一体化方面发展,并且目前已经逐渐展开试点项目。这也是公司在主营业务基础上的延申。但需要注意的是目前光储能的成本仍然是制约行业发展的主要原因。

屈放指出:光伏和储能两个行业仍在进行产品升级,未来光储项目仍有进一步优化的空间。从公司主营业务来看,近年来的净利润增速有放缓的迹象,而光伏行业又进入行业周期调整阶段,公司虽然处于下游分布式光伏端,但是否会受到整个行业的影响而放缓发展光伏的策略也有待观察。但从长期来看,光储项目必然有广阔的发展空间,而前期的成本测试和技术积累则是必不可少的。