本文来自方正证券研究所于2023年11月24日发布的报告《回首灯火阑珊处——策略周末谈(11月第4期)》,欲了解具体内容,请阅读报告原文。

徐嘉奇S1220524100006

付原(联系人)

核心观点

本周市场延续弱势,尤其是周五尾盘加速下跌,似乎下跌仍将延续。我们认为:与其在惊慌中给下跌寻找理由,不如冷静看待当前仍处低位的筹码。年初至今我们的配置建议始终围绕“中特估”+“科特估”,如今“科特估”中的前沿科技大幅跑赢市场,我们建议当前把关注更多放在筹码相对便宜的“中特估”和“科特估”中的一带一路出海链上。回首灯火阑珊处,上述板块的较优买点可能已经出现。

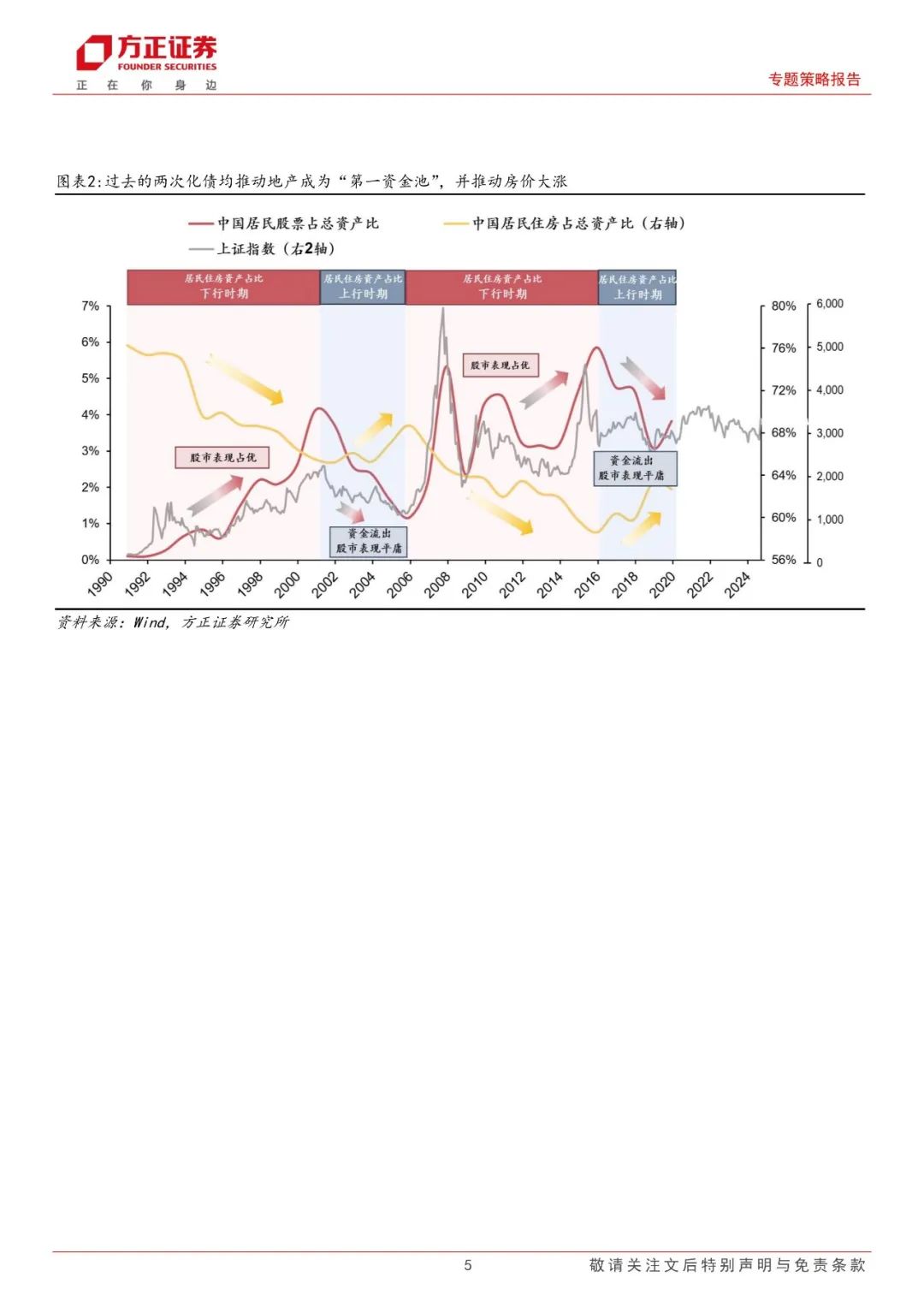

首先,“中特估”仍然是解决本轮地方债务问题中不可避免的一环。本轮十万亿化债政策只是开始,地方政府问题的根治需要解决收入来源的问题。当前的化债只解决资产负债表问题,而现金流量表和利润表的问题仍未解决。目前看,解决地方收入来源的方式有二——

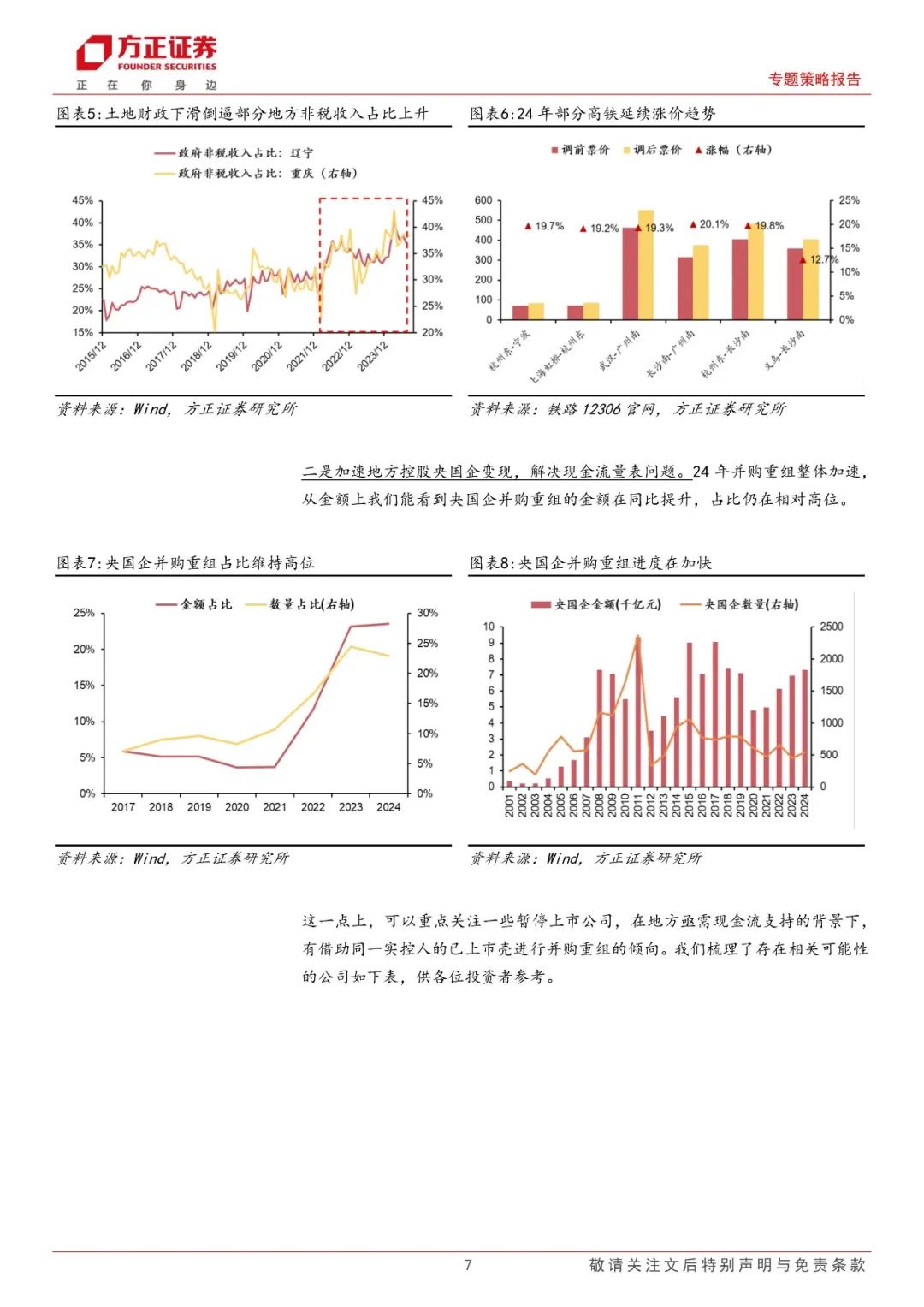

一是通过泛公用事业涨价夯实地方财政收入,解决利润表问题。这一点我们从23年开始反复提及。

二是加速地方控股央国企变现,解决现金流量表问题。24年并购重组整体加速,从金额上我们能看到央国企并购重组的金额在同比提升,占比仍在相对高位。

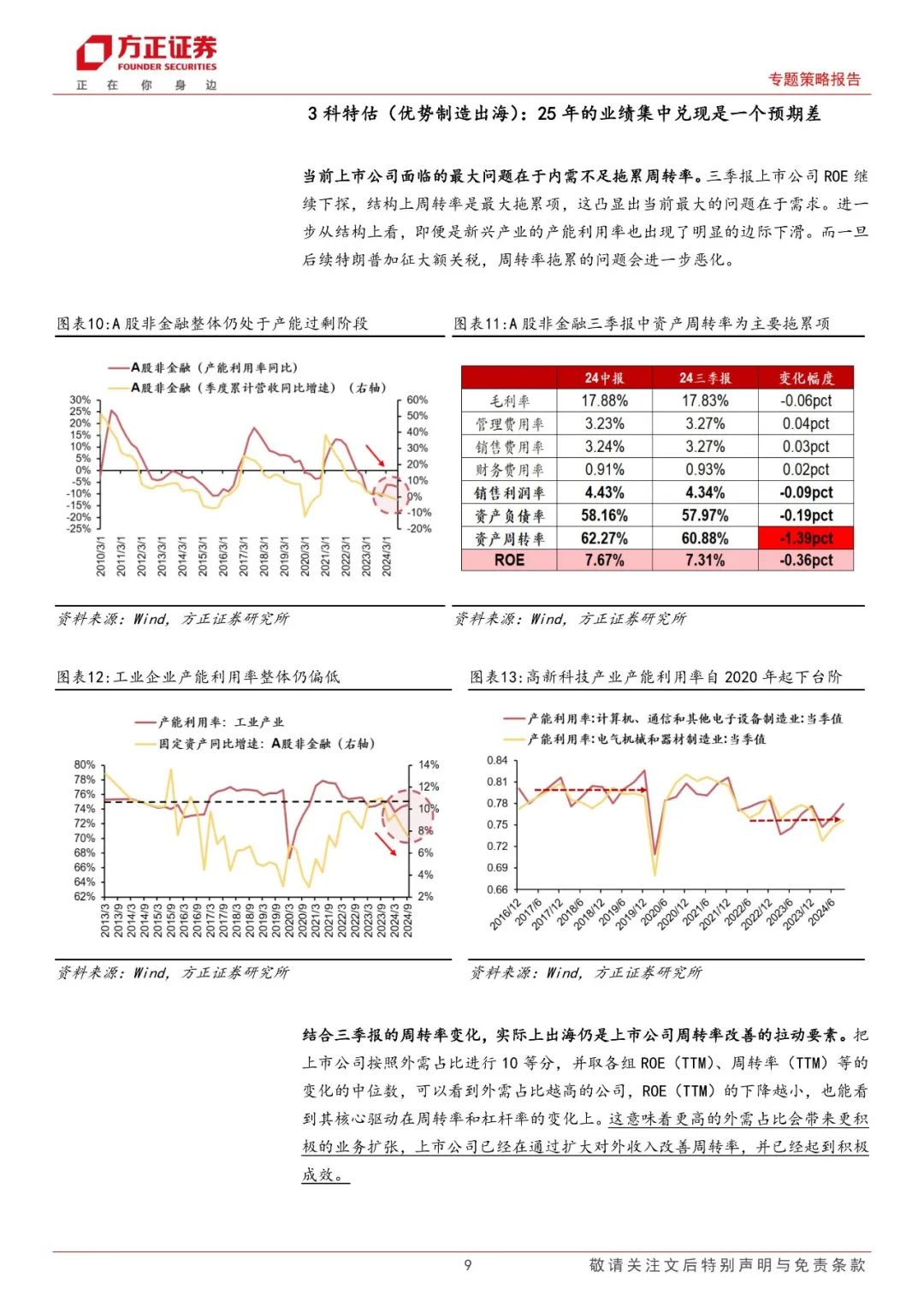

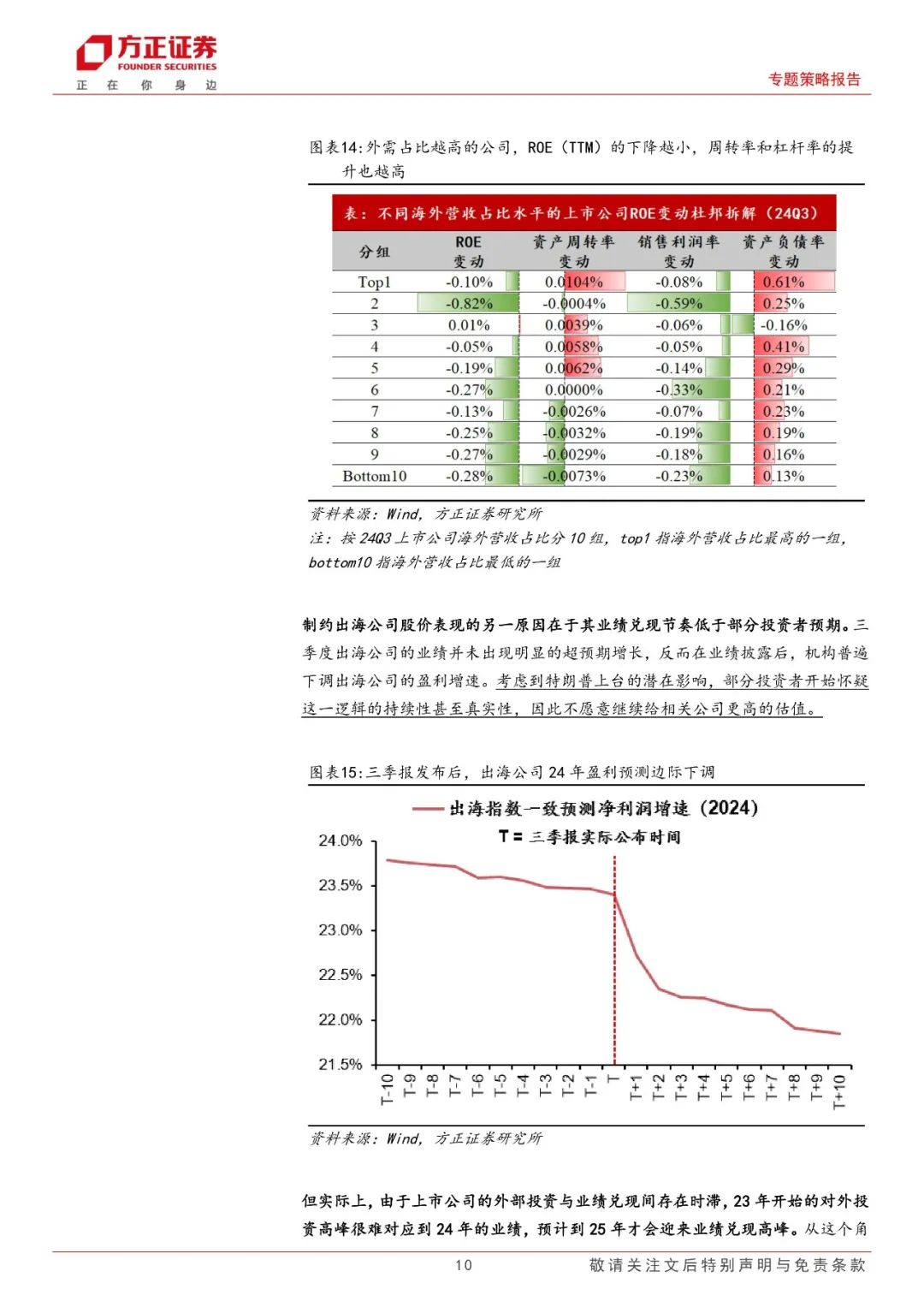

其次,“科特估”中的优势制造出海当前也相对便宜,25年即将迎来的业绩高峰可能是一个预期差。当前上市公司面临的最大问题在于内需不足拖累周转率,而结合三季报的周转率变化,实际上出海仍是上市公司周转率改善的拉动要素。这意味着更高的外需占比会带来更积极的业务扩张,上市公司已经在通过扩大对外收入改善周转率,并已经起到积极成效。

制约出海公司股价表现的另一原因在于其业绩兑现节奏低于部分投资者预期。三季度出海公司的业绩并未出现明显的超预期增长,反而在业绩披露后,机构普遍下调出海公司的盈利增速。但实际上,由于上市公司的外部投资与业绩兑现间存在时滞,23年开始的对外投资高峰很难对应到24年的业绩,预计到25年才会迎来业绩兑现高峰。当前布局窗口反而更合适,这一点可能是一个预期差。

配置建议:战略重于战术,对大势仍然建议保持乐观,结构上继续低位布局“中特估”+“科特估”双主线——(1)“中特估”:继续低位配置具备定价权的有色/煤炭/泛公用事业:当前市场逐渐回归理性,“安全资产”的底层逻辑仍未改变;(2)“科特估”:低位配置需求面向一带一路国家的优势制造出海(电网/摩托车/客车/航运等),并在波动中提升前沿科技仓位(半导体/算力基建/机床等);(3)继续关注并购重组主题行情(央国企/并购重组概念股)。

风险提示:政策落地不及预期、宏观经济下行压力超预期、盈利环境发生超预期波动、基于景气度的盈利预测可能存在误差等。

正文如下

方正策略团队

徐嘉奇:一年策略研究经验,主要负责行业比较,同时覆盖国内经济及企业盈利。基于宏观、中观、微观视角,构建了成熟的行业比较和轮动框架,并实证有效。

付原:复旦大学管理学院金融与财务学博士,博士研究方向金融市场微观结构和ETF,以第一作者的身份在国际期刊JournalofFinancialResearch发表研究。