界面新闻记者|陈杨

日前,医学影像AI商业化在政策层面出现新变数。

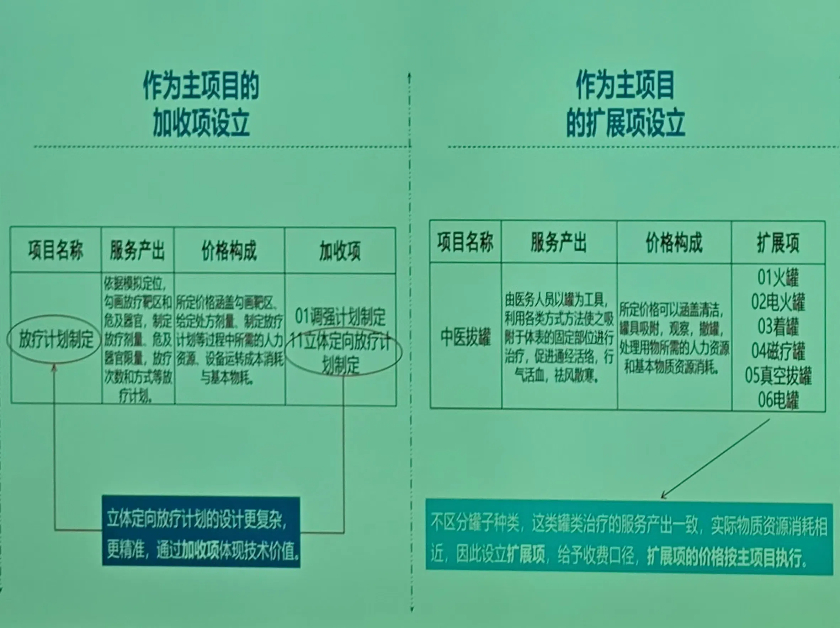

据国家医保局11月23日发布的医疗服务价格项目立项指南解读,为支持相对成熟的AI辅助技术进入临床应用,又防止额外增加患者负担,国家医保局分析了AI潜在的应用场景,在放射检查、超声检查、康复类项目中设立“人工智能辅助”扩展项,即同样的价格水平下,医院可以选择培养医务人员进行诊疗,也可以选择使用AI参与诊疗行为,但现阶段不重复收费。

“扩展项”的含义是“可选项”,不能单独收费,与之对应的是“加收项”,两者之间的区别在于使用是否会带来更多服务产出。

对于国家医保局前述表述,业内观点较为两极分化。一方认为,扩展项就是为了兼容更多技术手段和服务实现方式,这表明了国家政策对AI技术用于临床的支持态度。相反的观点则认为,这意味着当下医学影像AI不能单独向患者收费,而这本是此前不少AI公司设想的商业化路径。

实际上,目前,包括超声、X线、内镜、CT、MRI(磁共振成像)、眼底影像在内的大部分传统医学影像都可以与Al结合,帮助医生提高阅片效率和诊断的准确性。在国内,该领域融资事件数量在2018年达到高峰,也跑出了鹰瞳科技、科亚医疗、数坤科技、推想医疗、深睿医疗等头部公司。

而作为一项医疗技术,获批准入和支付是医学影像AI公司们需要面对的两大问题。2020年至2022年5月,国内有33款医学影像AI产品先后获批,拿到医疗器械三类证。由此,各家开始探索可行的商业模式,即找到支付方。

该领域一名业内人士告诉界面新闻,最初,各家公司的预期是患者为医学影像AI买单,也就是向使用AI筛查、辅助诊断的患者收取“检查费”。

这需要各家医院向省级卫健委和医保局申请物价编码,作为收费依据。医院采购医学影像AI产品时,也会考量将采购成本均摊到每例检查上,以确认自己的使用成本和利润。

但这一商业模式此前并不算成功。据财新网的报道,上海长征医院放射诊断科主任刘士远的团队于2022年上半年完成了一项中国医学影像AI临床应用情况调研。结果显示,三级和二级医院中,配备影像AI辅诊软件的比例分别为73.9%、32.5%,但就其向患者收费的比例分别仅为4.4%、5.9%,主要模式是按检查或诊断费用收取。同期,亦有公司销售高管告诉界面新闻,AI产品多以科研、试用的名义进院。

而当下,前述国家医保局的表述意味着这一模式如今无法走通。国家医保局称,原因在于,经调研,各方普遍认为,AI在一定程度上能够帮助医生提高诊断效率,但现阶段还无法完全“平替”,在已经收取相关诊疗费用后,如果额外单就AI辅助技术再向患者收费有失公平。

换而言之,国家医保局承认医学影像AI的价值,但认为其价值没有大到“可以独立行走”的程度,因此只将其作为医院的“可选项”,更不用说单独用医保基金支付。

由此,放在医学影像AI公司面前的商业化之路有两条。其一是继续更新迭代算法、产品,积累临床证据,使AI能够带来更多、“无法取代”的产出,从“可选项”变成“加收项”,从而实现向患者收费、由患者买单。

另一个方向则是使医院成为支付方。前述业内人士向界面新闻分析,这对医院而言是由此前的为过程买单到为价值买单。AI的价值包括两方面,一方面是在医疗服务上提质增效,另一方面是提高医院科研、医工结合等实力,给医院带来更多落地的科研产出和成果。

实际上,国内医学影像领域存在着放射科医生缺口大、医疗资源分配不均、诊疗同质化水平低的问题。

据《2022中国AI医学影像行业研究报告》,国内医学影像数量和放射科医生数量的年增速分别为40%、4.20%。以肺结节检测为例,一家三甲医院一天接待约200例筛查者,放射科医生需要读片4万到6万张。此外,基层医疗机构往往在医学影像工作流上存在较大质控压力。人工读片也存在漏诊、误诊的可能。

此时,AI便能在其中发挥作用。刘士远曾公开介绍,当下AI在医学影像整个工作流中都有应用,包括病人摆位、参数设定、扫描中的剂量控制、图像质量评价、实施和回顾性质控、图像优化重建、辅助医生诊断等。

以肺结节辅诊为例,据财新网,刘士远提供的上海长征医院2018年至2022年肺结节AI软件使用率和检出率数据显示,该医院使用率由2018年的0%,提升至2019年的约70%、2022年的90%以上,对应肺结节检出率由2018年的约55%提升至约75%。

不过,一位负责医疗集团设备采购的业内人士向界面新闻表示,他认可医院和患者对医疗服务确实有“提质增效”的需求,但他也认为医院和患者的付费意识没有那么强,大部分医疗机构还是以医保支付,也就是收医保的钱为主,所以能不能打通医保收费才是医学影像AI商业化的核心。