报告摘要

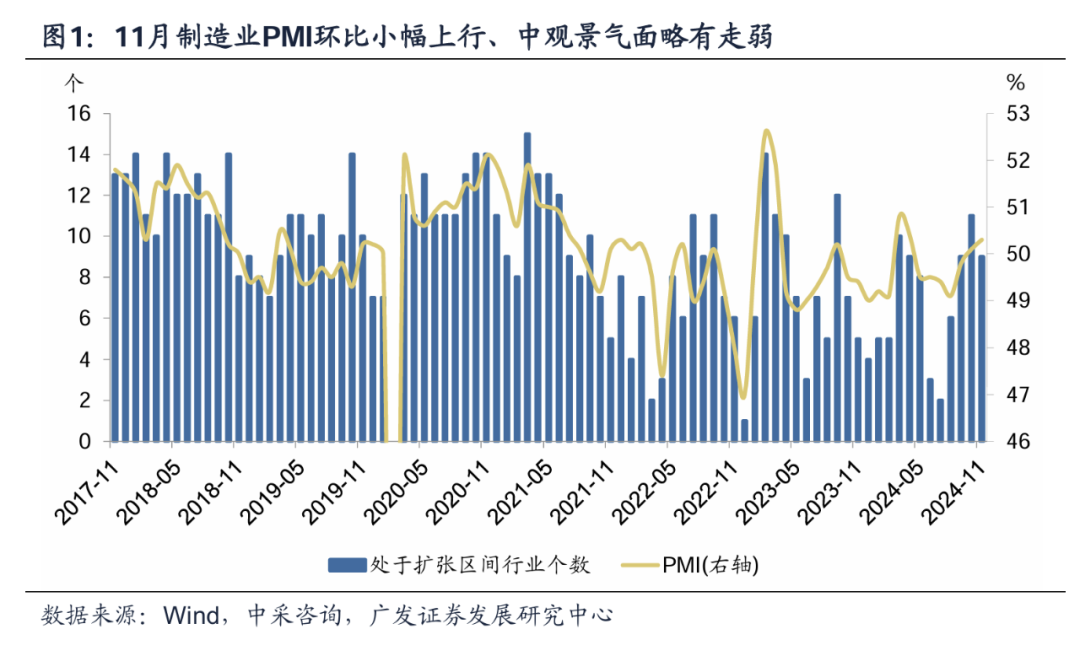

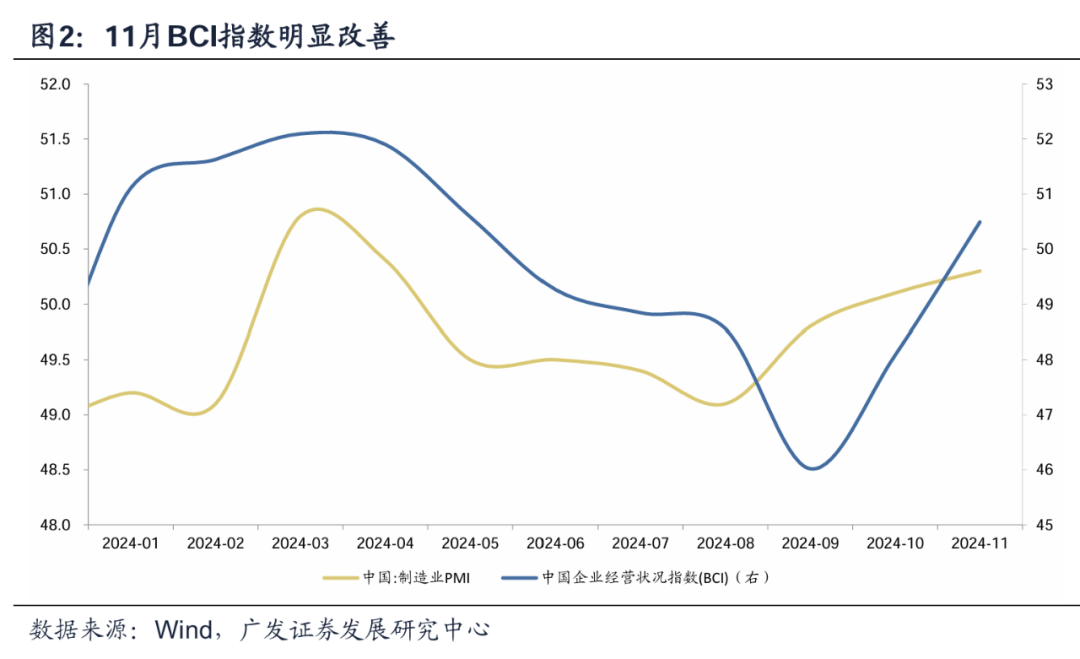

第一,11月制造业PMI环比回升0.2个点至50.3,环比上行斜率略强于季节性,反映本轮稳增长政策的影响在显现。中观景气面淡季略有放缓但仍高于前三季度平均水平。另一重要的景气指标BCI指数11月为50.49,环比上行2.41个点。两个指标信号指向一致。

第二,数据有两个特点:一是中小型企业改善幅度比大企业更大,11月中、小型企业制造业PMI环比分别上行0.6和1.6个点,以民营中小企业为调查样本的BCI指数11月为50.49,时隔5个月再度重回荣枯线上方;二是预期比现实改善幅度更大。制造业PMI经营活动预期指数环比上行0.7个点至54.7,环比上行幅度靠近季节性波动区间范围上限,BCI指数的环比走强也显示企业对“未来6个月”的前瞻判断较为乐观。

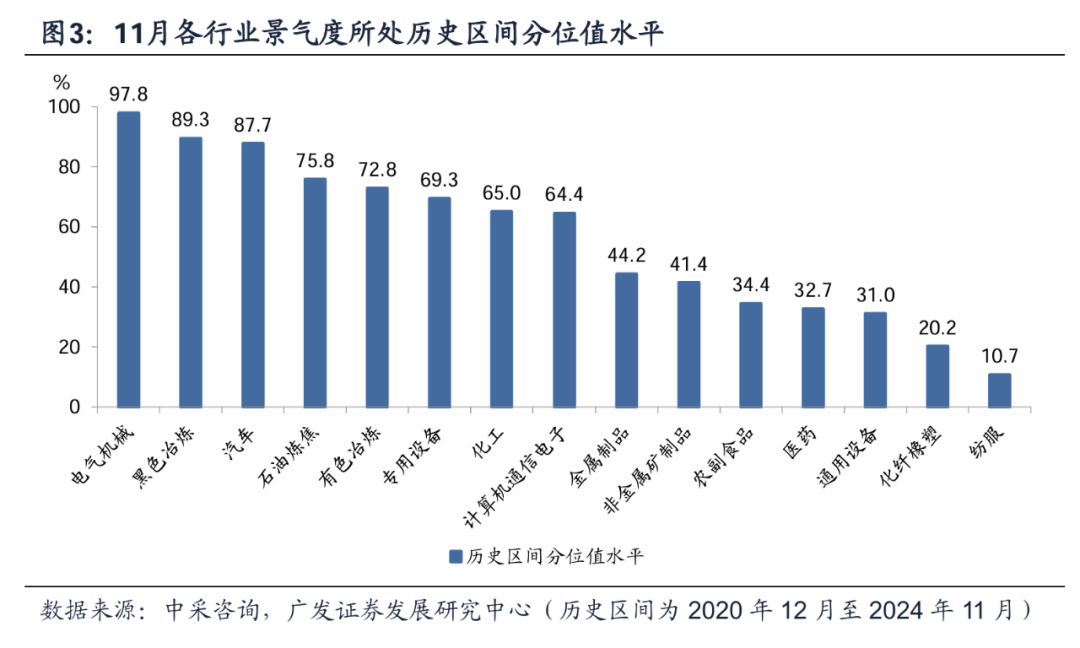

第三,制造业内部行业分化特征延续。从绝对景气度看,电气机械、汽车、医药景气度最高,整体集中在新兴和装备制造领域。高技术制造业和装备制造景气度高于消费品制造、高耗能行业。对于消费品来说,耐用消费品景气好于非耐用消费品,受益于以旧换新的电气机械、汽车行业景气最高,医药行业受益于冬季旺季驱动景气偏高,纺服和农副食品景气较低。

第四,从边际变化看,消费品景气改善幅度最大,11月消费品、高技术、装备制造、高耗能行业景气环比变化分别为+1.3、+1.1、0、-0.1pct。装备制造行业中,电气机械环比上行17.8个点,其背后一则是以旧换新(家电),二则是出口(家电和新能源等),电气机械行业出口订单在10-11月波动较大。同样与“以旧换新”的带动有关,汽车景气度连续4个月环比改善。原材料行业中,化工、黑色、非金属矿景气环比走弱,与建筑业PMI在11月的走弱对应。

第五,新兴产业方面,11月新能源、新一代信息技术绝对景气水平最高,且高于过去5年同期均值水平;新能源汽车景气水平仍高,但低于过去5年同期均值,可能和供给能力已较强有关。从环比来看,新一代信息技术、生物产业、高端装备制造景气度环比上行;节能环保和新材料环比回调幅度较大。

第六,建筑业方面,11月建筑业PMI环比下行0.7个点至49.7,再度突破前期低点。地产链方面,表征销售的房地产业PMI11月环比下降1.8个点,这与高频数据背离,我们理解可能与10月基数偏高有关,PMI是一个环比数据;表征投资的房建和建安仍低位运行,从销售向投资仍待转化。基建链方面,11月土木工程建筑景气环比下降2.7个点,一则或与统计局提及的天气转冷影响有关,淡季特征凸显;二则前期“6+4+2”的财政扩张助力化债,地方短期工作重点可能集中于这一条线。

第七,服务业PMI持平前值。从中观线索来看,一是“双十一”促销活动影响下的信息技术服务业、邮政景气领先,互联网软件信息技术行业PMI环比上行幅度达到10.7个点;二是资本市场成交活跃,带来金融相关行业景气改善,统计局指出货币金融服务、资本市场服务、保险行业商务活动指数均位于55以上;三是道路运输、住宿、餐饮等相关的领域景气季节性回调。

第八,11月经济景气度继续改善背后有一条线索尤其值得关注。BCI企业融资环境指数连续第二个月大幅上升,这一指标在9月的低点为41.9,10月和11月跃升至46.3、49.6,我们理解可能和同期金融政策持续优化有关(续贷、信贷审批、白名单融资等领域),它是否会带来未来两个季度信贷的积极变化值得重点观察。

正文

11月制造业PMI环比回升0.2个点至50.3,环比上行斜率略强于季节性,反映本轮稳增长政策的影响在显现。中观景气面淡季略有放缓但仍高于前三季度平均水平。另一重要的景气指标BCI指数11月为50.49,环比上行2.41个点。两个指标信号指向一致。

据中采咨询(下同),11月制造业PMI环比回升0.2个点至50.3。

从季节性规律看,2014-2023年11月,制造业PMI环比变动季节性规律不强,环比上行年份和环比下行年份均为5次,环比均值为上行0.1个点。

15个细分制造业中,位于景气扩张区间的行业个数为9个,持平于9月、较10月减少2个;今年1-3季度位于扩张区间的行业个数均值分别为6.7个、6.7个和5.7个,前三季度均值为6.3个。其中,11月通用设备、农副食品、纺服、金属制品、化纤橡塑景气由扩张进入收缩区间;专用设备、电气机械、石油炼焦景气则回升至荣枯线上方。

长江商学院企业经营状况指数(BCI)11月为50.49,时隔5个月再度重回50以上。

数据有两个特点:一是中小型企业改善幅度比大企业更大,11月中、小型企业制造业PMI环比分别上行0.6和1.6个点,以民营中小企业为调查样本的BCI指数11月为50.49,时隔5个月再度重回荣枯线上方;二是预期比现实改善幅度更大。制造业PMI经营活动预期指数环比上行0.7个点至54.7,环比上行幅度靠近季节性波动区间范围上限,BCI指数的环比走强也显示企业对“未来6个月”的前瞻判断较为乐观。

11月制造业PMI中,大型企业PMI为50.9,比上月下降0.6个点,仍位于临界点以上,继续保持扩张态势;中、小型企业PMI分别为50.0和49.1,比上月上升0.6和1.6个点,景气水平均有改善。[1]

11月制造业PMI经营预期指标环比上行0.7个点至54.7,2014-2023年11月,预期指标环比在-4.2pct至+0.9pct之间波动,均值为-0.8pct,本月环比上行幅度接近季节性波动区间上限。

11月制造业PMI生产指数、新订单指数和新出口订单指数分别为52.4、50.8、48.1,比上月分别上升0.4、0.8和0.8个点。

“参加BCI调查的长江校友和学员企业主要为民营中小企业,而这些企业主要聚焦于内需市场”;“BCI是一个前瞻指数,BCI询问的问题绝大多数都是某指标未来6个月与去年同期相比的状况如何,例如BCI中的一个问题是,贵企业认为未来6个月的销售状况与去年同期相比会如何变化,但PMI询问的主要是某指标本月与上月相比的状况,例如PMI中的一个问题是贵企业本月完成的业务总量比上月如何变化。”[2]

制造业内部行业分化特征延续。从绝对景气度看,电气机械、汽车、医药景气度最高,整体集中在新兴和装备制造领域。高技术制造业和装备制造景气度高于消费品制造、高耗能行业。对于消费品来说,耐用消费品景气好于非耐用消费品,受益于以旧换新的电气机械、汽车行业景气最高,医药行业受益于冬季旺季驱动景气偏高,纺服和农副食品景气较低。

从重点行业看,高技术制造业和消费品行业PMI分别为51.2和50.8,比上月上升1.1和1.3个点,景气度均有回升;装备制造业PMI为51.3,与上月持平,相关行业保持稳步扩张;高耗能行业PMI为49.2,略低于上月0.1个点,继续位于临界点以下。[3]

从11月细分行业PMI看,电气机械、汽车、医药行业景气最高,位于55以上;其次是专用设备、计算机通信电子、有色冶炼、石油炼焦、化工、黑色冶炼。景气位于50-55之间;通用设备、农副食品、金属制品景气位于45-50之间;纺服、化纤橡塑、非金属矿制品景气最低,位于40-45之间。

以历史区间(过去4年)分位值消除不同行业景气值中枢差异后,11月电气机械、黑色冶炼、汽车景气分位值领先,位于80%以上;石油炼焦、有色冶炼、专用设备、化工、计算机通信电子景气分位值位于60%-80%之间;其余行业景气分位值均在50%以下。

从边际变化看,消费品景气改善幅度最大,11月消费品、高技术、装备制造、高耗能行业景气环比变化分别为+1.3、+1.1、0、-0.1pct。装备制造行业中,电气机械环比上行17.8个点,其背后一则是以旧换新(家电),二则是出口(家电和新能源等),电气机械行业出口订单在10-11月波动较大。同样与“以旧换新”的带动有关,汽车景气度连续4个月环比改善。原材料行业中,化工、黑色、非金属矿景气环比走弱,与建筑业PMI在11月的走弱对应。

15个细分制造业中,11月环比景气环比改善的行业包括电气机械(11月行业PMI环比上行17.8个点,下同)、石油炼焦(6.2pct)、专用设备(5.7pct)、医药(5.3pct)、有色冶炼(3.2pct)、汽车(1.2pct)。从趋势看,汽车景气连续4个月环比改善,医药景气连续2个月环比改善。

11月行业景气环比下行的行业包括通用设备(-9.3pct)、计算机通信电子(-1.4pct)、农副食品(-5.1pct)、纺服(-10.2pct)、化工(-2.7pct)、黑色冶炼(-2.1pct)、非金属矿制品(-6.9pct)、金属制品(-4.4pct)、化纤橡塑(-7.5pct)。

新兴产业方面,11月新能源、新一代信息技术绝对景气水平最高,且高于过去5年同期均值水平;新能源汽车景气水平仍高,但低于过去5年同期均值,可能和供给能力已较强有关。从环比来看,新一代信息技术、生物产业、高端装备制造景气度环比上行;节能环保和新材料环比回调幅度较大。

11月细分行业景气值看,新能源、新能源汽车、新一代信息技术、生物产业景气最高,位于55以上;高端装备景气位于50-55之间;节能环保、新材料景气位于45-50之间。

从环比看,新一代信息技术、生物产业、高端装备制造景气环比分别上行4.7、2.9、2.7个点;新能源汽车、新能源、新材料、节能环保景气环比分别下行0.6、4.8、4.1和8.2个点。

与季节性均值(过去5年11月)相比,新能源、新材料、新一代信息技术分别高于季节性均值2.8、1.1和0.9个点;高端装备、生物产业、节能环保、新能源汽车分别低于季节性均值0.5、1.1、2.9和4.5个点。

建筑业方面,11月建筑业PMI环比下行0.7个点至49.7,再度突破前期低点。地产链方面,表征销售的房地产业PMI11月环比下降1.8个点,这与高频数据背离,我们理解可能与10月基数偏高有关,PMI是一个环比数据;表征投资的房建和建安仍低位运行,从销售向投资仍待转化。基建链方面,11月土木工程建筑景气环比下降2.7个点,一则或与统计局提及的天气转冷影响有关,淡季特征凸显;二则前期“6+4+2”的财政扩张助力化债,地方短期工作重点可能集中于这一条线。

11月建筑业PMI环比下降0.7个点至49.7,继续创下2011年2月以来新低(2020年2月除外)。

细分行业方面,11月土木工程建筑景气最高,在50-55之间,房建和建安景气位于景气收缩区间。

从环比看,房建景气环比小幅上行2.1个点,土木工程建筑和建安景气环比分别下降2.7和4.9个点。

从新订单看,11月建筑业新订单环比持平,土木工程和房建新订单环比分别上行3.2和2.6个点,建安新订单环比下降15.9个点。

11月房地产PMI环比下降1.8个点,新订单环比下降5.9个点。

30大中城市商品房日均成交面积看,11月前29日均值为37.8万平方米,9-10月均值为23万平方米和32.6万平方米,10-11月环比分别为41%和16%,同比分别为-4%和16%。

受天气转冷户外施工逐渐进入淡季等因素影响,建筑业生产活动有所放缓。[4]

服务业PMI持平前值。从中观线索来看,一是“双十一”促销活动影响下的信息技术服务业、邮政景气领先,互联网软件信息技术行业PMI环比上行幅度达到10.7个点;二是资本市场成交活跃,带来金融相关行业景气改善,统计局指出货币金融服务、资本市场服务、保险行业商务活动指数均位于55以上;三是道路运输、住宿、餐饮等相关的领域景气季节性回调。

11月服务业PMI环比持平于前值的50.1。

细分行业方面,互联网及软件信息、电信广播电视景气最高,位于55以上;邮政、航空、水上运输景气位于50-55之间;道路运输、批发、住宿、餐饮、租赁及商务服务、生态环保景气均位于收缩区间。

从环比看,互联网及软件信息技术行业景气环比上行10.7个点,租赁及商务景气环比上行1.9个点,其余行业景气均有放缓,生态环保、航空、水上运输、邮政、住宿景气环比下行幅度超过5个点。

统计局解读称,“从行业看,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0以上较高景气区间,业务总量增长较快;受国庆假期效应消退等因素影响,与居民出行消费相关的零售、住宿、餐饮等行业商务活动指数不同程度回落。”[5]

11月经济景气度继续改善背后有一条线索尤其值得关注。BCI企业融资环境指数连续第二个月大幅上升,这一指标在9月的低点为41.9,10月和11月跃升至46.3、49.6,我们理解可能和同期金融政策持续优化有关(续贷、信贷审批、白名单融资等领域),它是否会带来未来两个季度信贷的积极变化值得重点观察。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加剧;大宗商品波动超预期;地产领域量价继续低位徘徊;基建投资短期波动;行业PMI与整体PMI由于季调、行业构成等因素影响导致出现背离。

本文源自:券商研报精选