11月份,随着10万亿化债、特朗普当选等一系列预期相继落地,上证指数冲高至3500点后,一路回落至当前3300点附近。

当前,新一轮增量政策博弈尚未开启,实际业绩未落地,失去交易主线的A股市场投资难度迅速升高。

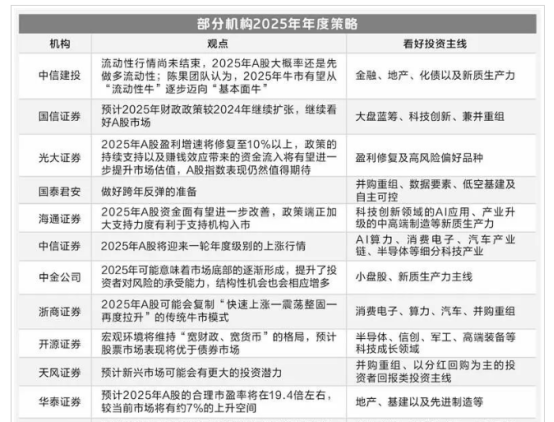

年关将近,国内外各大投行、券商2025年度策略报告也陆续出炉,观点争锋相对。

相较于国内券商的立场天然决定了其积极乐观的总体基调,国际投行又有哪些尖锐观点呢?

遥想此前,中金公司因“十大预测”全线翻车被羞辱不堪。2025年,谁又重蹈覆辙,谁又能笑到最后?

国内券商几乎集体乐观,

中信建投高调唱多2025

这个星期,中信建投证券2025年资本市场峰会在上海举办。

中信建投证券策略研究首席分析师陈果在主论坛会上,围绕2025年A股策略展望展开讨论。本轮演讲主题为“信心重估牛”。

“明年是从流动性牛到基本面牛”,这是陈果对2025年A股市场的主要观点。

陈果表示,站在历史的视角来看市场会发现,基本每5年就有一次牛市、每10年就有一次大牛市是股市的历史规律,这背后跟中国5年规划及5年周期皆有相关性。每一次牛市的起点往往来自政策的催化,而这一轮牛市的开始可以理解为“信心重估牛”。

本轮牛市信心的基础在哪里?

首先,贸易壁垒下中国出口依然强势。即使在疫情期间,也凭借供应链优势,出口全球份额达到了历史最高水平,贸易战并没有打击中国制造业的全球竞争力。

其次,从目前中国产业进展来看,正持续进步。根据公开报道,“中国制造2025”涵盖10个关键领域的超200个目标中,已经实现了超过86%。同时,电动汽车和可再生能源生产等一些目标已经远远超出预期。中国产业的优异表现理应强化信心。

陈果表示,本轮信心重估牛启动,或关注七条逻辑线索。包括房地产止跌回稳、提振资本市场、央国企股东回报、地方化债、“两重两新”、新质生产力、供改深化等。七路并进,终结通缩。

谈到股票走势判断,陈果强调到,股市不可与人口、GDP、CPI、房价等因素简单对应。从海外经验来看,韩国综合指数在韩国经济增长放缓后依然维持了上升的势头,伦敦金融时报100指数与英国CPI同比增速的上行和下行周期也并非同步。基于此,陈果认为,单一因子并不构成股票走势的判定,股市需综合考虑盈利预期、流动性与风险偏好。

此外,陈果以三个历史案例为参考,从1992年日股、2012年日股以及2012年欧股的牛市特征来看,中国或存在部分刺激牛、部分提振牛以及部分化债牛。根据对A股增量资金的跟踪显示,目前市场增量资金情况也已大幅改善,市场流动性充裕已是共识。那么该如何综合性地评估市场?陈果表示,流动性是牛市的基础,宽松仍将持续。目前,我国实际利率仍然过高,5年期的LPR有望适时调降。陈果称,随着利率下走,股票市场及估值的吸引也会有所提升。全球宏观流动性宽松下,大量资金则有望在政策强信号或经济企稳复苏明确后持续流入A股。

除了中信建投,11月以来,多家券商已经发布2025年策略报告,整体看,国内卖方机构对2025年都比较乐观,牛市被频频提到,甚至上了研报标题。

外资投行偏悲观、中性

相较于国内卖方机构的集体看多经济和股市,外资投行对于中国经济较为悲观,对于A股较为理性,观点是中性偏多,目前能看到的高度依然并不高。

外资卖方的观点,选取的两个比较有代表性的国际知名卖方机构:大摩和高盛。

大摩:

1、中国经济:预计2025年实际GDP增速4%,名义GDP增速3%。

大摩认为,中国经济在2025年面临美国关税冲击和根深蒂固的通缩压力,而当前已出台的刺激政策还不足以扭转局面,预计实际GDP增速4%,名义GDP增速3%。

今年实际GDP大概是5%左右,市场较多观点认为明年应该是有4.5%,大摩的预测显然是较悲观的,另外名义GDP更低,意味着通缩持续。

2、人民币汇率:贬值到7.6

2018-2019年为应对关税冲击,人民币大幅贬值11.5%,但大摩认为,由于对美贸易敞口的减少、为防范资本外流,本次更倾向于温和的人民币贬值。大摩预计,美元兑人民币汇率将在2025年年底达到7.60,到2026年年底将达到7.75。

外资投资中国资产涉及到汇率风险,人民币预期贬值不利于外资流入,特朗普胜选后人民币汇率已有所贬值,当前美元兑人民币汇率7.25左右,离大摩预计的明年年底7.6还有大概5%空间。

3、股市:沪深300指数4200点

在强美元的背景下,其货币汇率走低对股票表现不利。大摩将中国从中性调整为低配,A股将优于离岸市场,恒指明年年底目标为19400点,MSCI中国指数为63点,沪深300指数为4200点。

目前沪深300指数3900点,距离大摩预测的明年年底目标价还有7.5%左右的上涨空间,恒生指数当前19615点,已超过大摩目标价。

高盛:

1、中国经济:预计2025年实际GDP增速4.5%。

高盛认为,房地产和贸易摩擦会对经济造成拖累,但强有力的政策已经启动,有助于减轻住房和外部挑战。预计中国2025年GDP增长将从2024年的4.9%降至4.5%。

2、人民币汇率:贬值到7.5

高盛认为,关税影响会部分受到国内消费和货币贬值的抵消。高盛外汇策略师预计,到2025年底,人民币汇率将贬值至7.5。

显然,汇率上人民币贬值是外资共识,只是幅度大小而已,目前离高盛预计的7.5还有3-4%的空间,较大摩小一些。

3、股市:沪深300指数4600点

高盛认为,明年股票每股收益会有7-10%的增长,适度的估值上行空间以及投资者较低的头寸使得中国股票具有有利的风险回报比,建议对AH股超配,A股优于H股。

悲观还是乐观?

是的,卖方就算吹的再好,买方的真金白银的“仓位”才是实打实的。

在过去乐观是主旋律,无数歌颂大江大海的政策和经济提议比比皆是,如今在现实面前,大多销声匿迹。一些经济学者和财经大v,又摇身一变,在直播带货的世界载浮载沉,为分发悲观焦虑添砖加瓦。

投资者对政策变化的信心,在于政策回应了现实。情况也许已经可以遥望底部。底部意味着情况可能还会更坏,但是更坏的情况大概已经就可以预期。

这周,管清友转述言论刷屏:“有朋友说本轮牛市最大问题是机构都不信”,引发了业内很多讨论。

如果对当下各类买方资金乐观程度做个排序,大致应该是:散户≥游资>内资机构>外资机构。

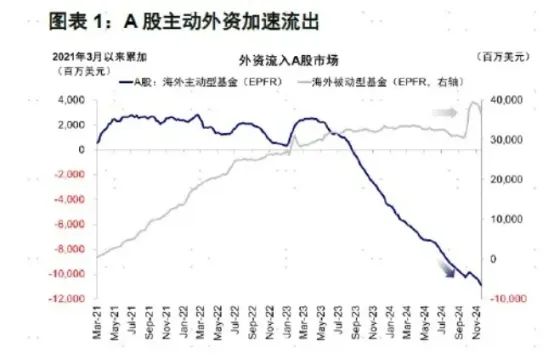

中金每周都有统计国内股市海外资金的流入流出情况,如下图:

数据显示:今年9月底政策转向后,被动型基金有明显的流入迹象,而主动型基金则出现了流出放缓迹象,但是最近一个月左右,这些迹象已经有所逆转,即外资继续流出。

从年度数据也可以看出,海外资金有明显的宏观趋势交易特征,2020年-2021年明显流入,2022年至今明显流出,目前大趋势还在延续中。

或许,就像一位资深投资人所说:悲观还是乐观,你是更看重当前好的一面,还是坏的一面?

好的一面也许是中国经济正在探索底部,一个新周期正在形成之中,坏的一面是这个底部也许比我们期待的更为漫长。

这个底部有多久?有多深?谁也不知道。如果参考日本的情况,失去二十年到失去三十年。

考虑外部环境和内部环境的改善或者恶化,时间可以酌情增加和减少。

但这个过程,如果少一些误判,多直面一下现实,那么也许可以让过程有所和缓。

这个周末,还发生了哪些大事?

1、美关税大棒砸向东南亚光伏产品

11月30日,美国商务部审查的初步结果显示,来自东南亚的太阳能进口产品以低于其生产成本的价格在美国销售,这是不公平的。为抵制这种行为,这项审查结果设置了最高可达271%的关税。

29日公布的初步决定标志着美国太阳能电池板制造商的又一次胜利。它们认为这些廉价进口产品损害了自身业务,破坏了美国政府为培育国内供应链而进行的投资。

此次审查涉及从柬埔寨、马来西亚、泰国和越南进口的晶体硅光伏电池以及用这些电池制造的组件。这些国家是今天美国此类设备的主要进口国。在宣布这一消息近两个月前,美国商务部发布了另一项相关调查的初步结果,称从东南亚进口的太阳能产品不公平地受益于政府援助。

这些调查是美国制造商对抗海外竞争对手的最新举措。大约12年前,美国对从中国进口的太阳能产品征收过类似关税。美国太阳能制造业联盟贸易委员会今年4月提出申请,引发了美国的此次调查。该委员会代表的公司包括第一太阳能设备公司、韩华新能源有限公司美国分公司和太阳能任务公司。

2、国家统计局:11月份制造业PMI为50.3%,比上月上升0.2个百分点

国家统计局发布的数据显示,11月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快。

从企业规模看,大型企业PMI为50.9%,高于临界点;中型企业PMI为50.0%,位于临界点;

小型企业PMI为49.1%,低于临界点。

3、前11个月百强房企销售额同比下降逾3成

中指院数据显示,2024年1-11月,TOP100房企销售总额为38516亿元,同比下降32.9%,降幅较上月缩窄1.8个百分点。其中,11月单月,TOP100房企销售额同比减少9.46%,环比减少18.62%。1-11月销售总额超千亿房企9家,较去年同期减少7家,百亿房企76家,较去年同期减少32家。

4、上证50成分股发生改变

上证50调出特变电工,上汽集团,片仔癀,中国电建,兆易创新;上证50调入赛力斯,中国中车,京沪高铁,洛阳钼业,寒武纪。

最具争议的是把寒武纪调入了上证50成分股,也就是说你如果跟踪上证50指数ETF,就会被迫买入相应成分;

让人匪夷所思的是,从2017年到现在,烧钱8年,归母净利润亏了几十亿,营业收入今年前三季度才1.85亿,市值已经被炒到2000多亿。

这个时候调入上证50,不知道是什么意思,如果大幅回调,势必会拖累指数!

一、11月A股重要交易数据

A、沪深交易所

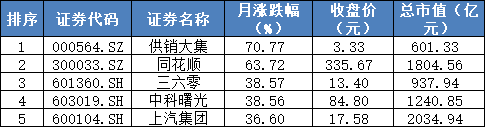

1、500亿市值以上公司11月涨幅TOP5

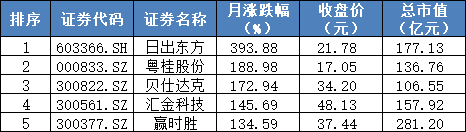

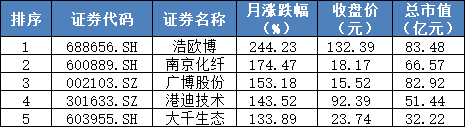

2、100-500亿市值公司11月涨幅TOP5

3、100亿市值以下公司11月涨幅TOP5

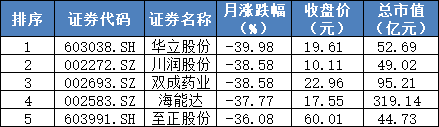

4、11月跌幅TOP5

B、北交所

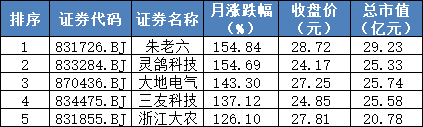

1、北交所公司11月涨幅TOP5

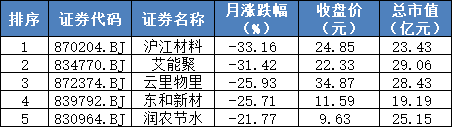

2、北交所公司11月跌幅TOP5

注:涨跌幅榜不含30日内上市新股及ST股、股价面值低于1元的股票

本文源自:价值线