前日美国刚更新2024年半导体出口管制政策和实体清单,昨日中国汽车工业协会、中国互联网协会、中国信息通信企业协会、中国半导体行业协会集体发声,呼吁中国相关企业谨慎采购美国芯片。

对于美国的限制,中信证券发布研报称,四大行业协会的呼吁具有风向引领作用,后续其他行业也有望跟进,国内半导体产业整体国产化节奏有望进一步加快,此外制造环节也有望受益。

12月4日早盘,半导体板块全线高开,中证半导指数涨1.71%。跟踪标的半导体设备ETF(561980)盘初上涨1.67%,成交额快速突破2000万元。资金面显示,昨日该ETF获1324万元资金净申购买入。

成份股方面,文一科技封涨停,和林微纳、江丰电子、中晶科技、至纯科技、上海新阳涨逾3%,立昂微、海光信息、画风测控、中芯国际、北方华创强势跟涨。

[多家设备公司称经营可控]

根据梳理,本次实体清单多与半导体制造设备相关,涉及北方华创、拓荆科技、盛美半导体、中科飞测、华海清科、芯源微等公司,涵盖了涂胶显影、刻蚀、薄膜沉积、清洗、去胶、离子注入、CMP、封装测试等半导体设备的大部分领域。

昨日,北方华创发布公告称,公司目前生产经营正常,本次被列入“实体清单”不会对公司业务产生实质性影响。此外,中科飞测、华海清科、拓荆科技、闻泰科技、南大光电等行业头部公司,也均表示本次实体清单对公司经营整体可控或影响较小。

华金证券分析称,半导体各环节国产化,系实现半导体产业链自主可控关键一环。目前在材料领域,国产厂商在多类材料的自给能力低,主要为中低端产品,在强技术壁垒的高端材料领域,国产化能力较为薄弱,且材料属于耗材类产品,故国产化更为迫切。设备方面,中国半导体设备厂商已覆盖多个细分领域,其中在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积设备上有所突破,而在量测、涂胶显影、光刻、离子注入等设备上的国产化程度仍较低。

根据沙利文&头豹数据,中国大陆半导体设备国产化率稳步提升,刻蚀设备、薄膜沉积设备、清洗设备、CMP抛光设备的国产化率位于10%-30%之间,热处理设备国产化率位于30%-40%之间,去胶机国产化率达到80%以上;光刻、量/检测设备、离子注入设备、涂胶显影设备国产化率仍较低,处于5%以下。

[重视以半导体设备为核心的科技主线]

从产业视角出发,国投证券首席策略分析师建议投资者重视半导体行业的投资机遇:以半导体为核心的科技成长领域主线迹象开始明显,当前我国正处于明显的半导体上行周期,期待半导体在行业景气拐点来临、AI产业链海外映射等多重推力下,能够形成年度产业主线。

交银国际对国产半导体设备持积极态度,认为国产替代趋势或将进一步继续。改行认为,内地存储芯片供应商寻求国产替代的进度不会放缓。长期看,驱动内地晶圆厂和存储芯片设备采购的关键因素还是国产半导体设备的技术水平。

半导体设备ETF(561980)基金经理苏燕青也认为,往后看,设备板块景气有望持续,基本面或继续在半导体细分领域内领先,原因在于:一方面,消费电子复苏。中期受明年新机型规格发布催化,长期AI终端(AI对手机、对可穿戴赋能等)成长逻辑相对确定,引领晶圆厂稼动率提升带动扩产需求。另一方面是自主可控,随着外部政策环境变化,中美间的科技竞争将更加激烈,美对中国先进制程的限制将更加严格,自主可控诉求更为强烈。

[半导体设备ETF(561980):聚焦上游设备与材料的“锋利之矛”]

作为具有较高技术门槛和市场潜力的行业,目前多数机构认为半导体设备中长期增长趋势不变,相关厂商或在全面自主可控加速实现期间随之进入高回报期。

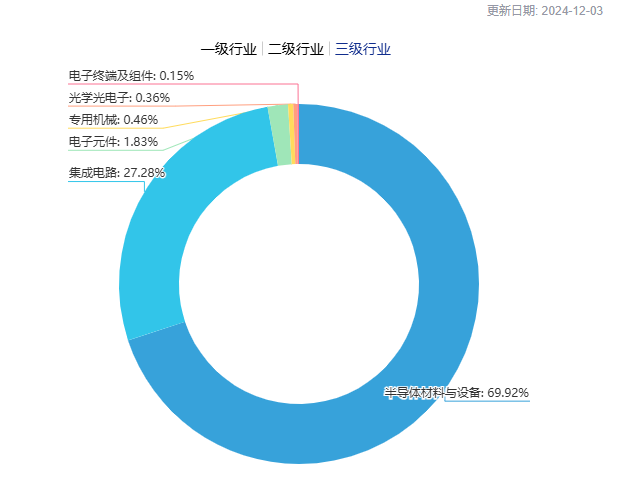

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导(931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比将近70%。

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖中微公司、北方华创、中芯国际、海光信息、韦尔股份、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比超77%,指数集中度相对较高。

此外,根据中证指数官网数据,在A股主要6个半导体指数中,以“半导体设备与材料”含量较高的中证半导(931865)年内涨幅最为突出。截至11月29日,中证半导(931865)2024年大幅上涨35.38%,领先一众同类指数。

若要把握本轮半导体设备国产替代投资机遇,或许可以通过半导体设备ETF(561980)这样的高“设备”含量主题ETF来“保持在场”,会更大概率“拥抱”行业发展周期中的β机会。

本文源自:金融界