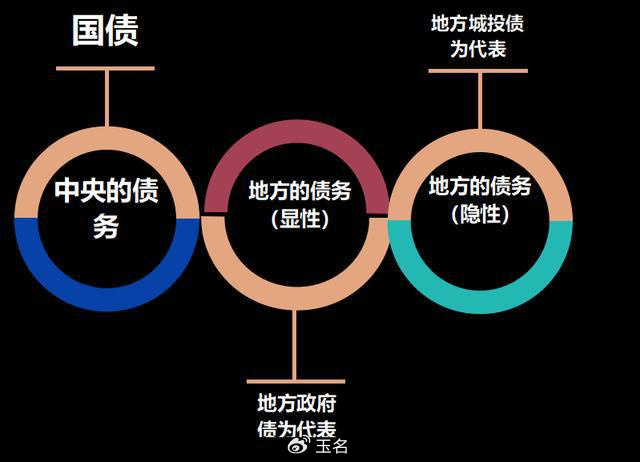

化债对企业、地方财政的影响

化债意味着地方政府可以还一些民企、个体的钱,对不少人所在的公司来说,是可以拿到一笔现金流,虽然不可能都偿还,只能拿到一部分,但总比没有强。还有不少上市公司也会达到现金流,或者一些坏账可以冲抵。除此之外,怎么理解化债?举个例子:一个人本来欠别人1000万元,利率10%,还不了了;现在把债务由央妈承担,分4年进行转化,每年200万,共承担800万元,每年利率2%;他自己剩下200万老债务,同时欠上央妈800万元债务,未偿还前不得再借钱。

实际上,如今地方国资已经早就开始转型了,包装了很多有现金流的资产,融资不再是政府债务,但又承担了不少隐形政府职能。所以双方都在博弈,中央是兜底债务风险,地方是扩充边界。其实有点类似摸着美国过河,中央提高杠杆率,地方(州)走市场路线,且看效果如何。只要不形成地方对民营的挤出效应,双方做大蛋糕,危机就过去了。因为现在地方对新动能经济很热衷,相当于投资人,能代替部分外资退出后的角色。

因此,所谓化债,本质上还是借新还旧,每年用低利率债务来替代过去的高利率债,但却做不到在债务置换的同时还减少债务本金。这并不是2008年的增量债务刺激,只是维持地方政府信用,跟刺激经济基本上没有关系;同时还堵死了隐形债务再扩张的路,也意味着未来地方仍要过紧日子,地方经济发展、高质量就业仍面临巨大挑战,没有新的税收体系、没有新的财源,地方未来仍然面临债务压力,需要真正的化债,部分市场主体未来仍必定会付出代价。

如果没有资产价格上升,债只会越化越多。而资产价格上升也取决于老百姓的收入,要改善社会的再分配。现有的化债方案,都是换了一个更有实力的举债主体。内债不是债,可以举新偿旧,换到信用更高的中央举债。债务的总量,没有减少,反而在增加。如果要举债来化债,唯一的答案就是资产价格上升,提高分母,从而降低负债率。高利率债置换到低利率债。实际上是改良了债务,也是降低了偿债总额,跟房贷降贷款利率类似。要化解三角债,让资本重新流通。债务会锁死流动性,债务置换重新疏通了流动性,被欠债的拿到了钱,可以给欠薪的补发薪水,给债主偿债。上世纪九十年代,朱老总就是这么化债的。

坏债对金融机构的影响

解构中央和地方支出数据。金融支出地方占大头;还有自然资源海洋气象,科技支出,资源勘探信息支出地方还是占大头;而债务付息中央比地方多,未来化债,这部分压力会更大。有人提到了,百姓家庭资产未来会转向股市,可行否?会否拉动经济呢。从周边借鉴来看,十几年前,印度人的家庭资产中,三分之二是银行存款和现金。由于投资习惯转变,印度家庭资产中,银行存款比例已降至一半以下。按此趋势,预计到2030年,该数据将降至三分之一。那么,前提是股市变得规范起来,保护散户,体现公平。

当前财政政策的第一性是什么?市场有两种观点,一种是根据经济企稳需要的资金体量倒推刺激金额,类比年份为2008年的“四万亿”;一种是认为,根据财政一贯的行政传统,收支平衡、以收定支的视角,根据财政收支缺口、债务履约缺口倒推地方政府债务置换规模。化债,用低息资金替换高息资金,归根到底,是降低银行的息差收益;但经济恢复后,收益最大的也是他们。

国有大行,是所有金融的底座,其他形式的资金收益降低,最终都会体现为大行收益降低。因为一切金融的资金都是从大行出来的,只是采取了不同的多样的形态。化债最根本的影响是固收城投债利率降低。对保险公司的影响:保险公司一年里资金的旺季在一季度,2025年一季度一定有更多的保险资金去配置高股息股票和宽基ETF。因为城投债太低了,同时资本市场的确定性非常高。

全球放水周期要“抢钱”

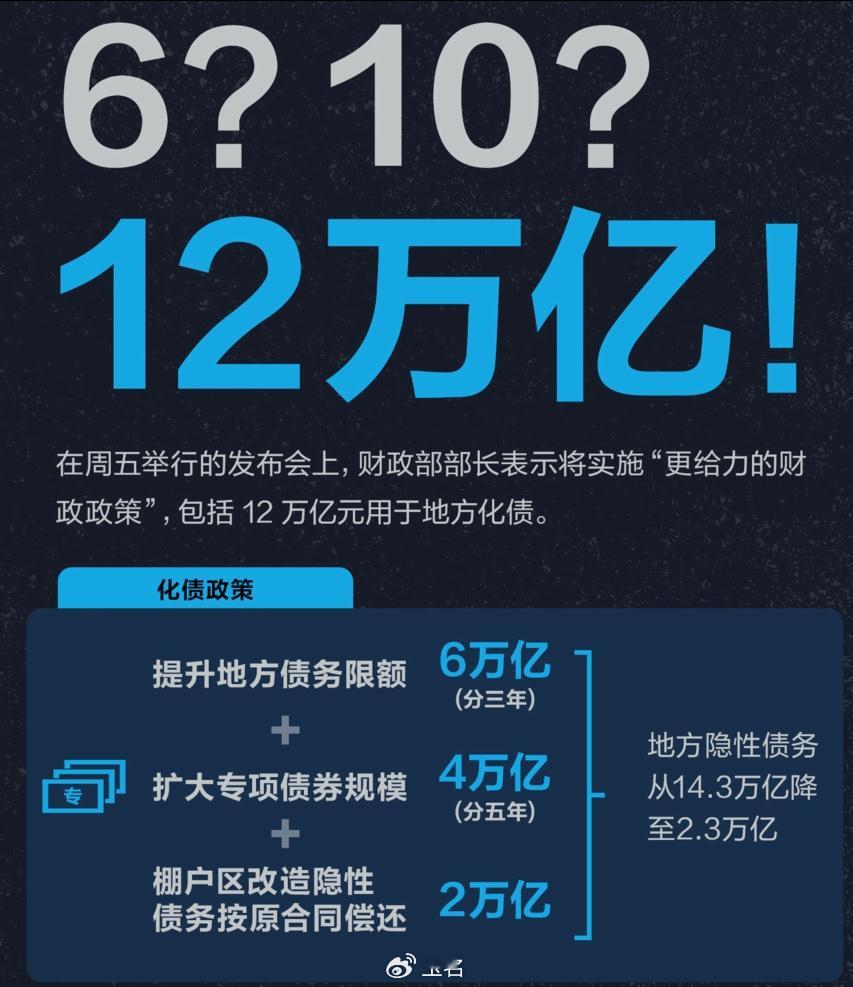

2008年我国国内生产总值(GDP)不到32万亿元,当时就安排了四万亿元刺激计划,超过GDP的10%。2023年末,我国GDP已达到126万亿元,即使安排12万亿元的刺激计划,也不到GDP的10%。而且化债,不是真的没有债,而是低利率置换高利率。

所以,大摩提到10万亿元刺激的思路,如果政策重点是债务重组而不是刺激消费需求,则市场最终会想要更多,这并不能帮助解决通缩问题。而能够足够提高消费者的消费支出,就能实现合理增长比如目标是4.5%至5%,然后就能减少投资上的支出,投资增长也是个重要的目标,但需观察必须停止新的过剩产能。

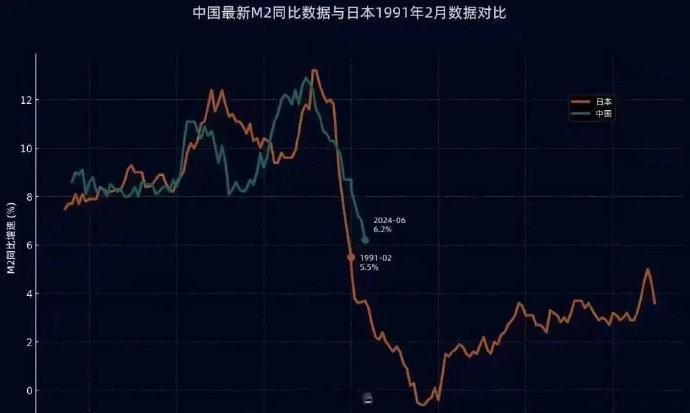

如今M2同比增长7.5%,表明货币供应量增加,9.24之后股市回升,部分资金加速由理财等资管产品向证券回流,客户保证金计入M2中,也带动了M2的回升。2022年和2023年我国个人存款占M2比例分别为45.5%和47.2%,而2010-2021年比例基本未超过43%。为什么呢?两方面因素,其一,人们对未来缺乏安全感,导致增加储蓄而非消费或投资。其二,缺乏好的投资标的,资产荒,也导致了观望情绪。

全世界当前都在放水,也就是撒钱!我们的国家当前要做的就是尽可能多地去“抢这些钱”,抢全世界的钱,因为你吸引到的钱越多,能够解决的问题就越多。日本股市从1990年高点持续超过20年的回调过程中,也并非一成不变的单边下跌,期间也至少出现过四轮幅度在50%以上、持续时间超过12个月之久的反弹行情。这些反弹行情背后每一次都有政策支持的因素,但均随后再创新低。这也充分说明,政策发力推动市场反弹并不难,但如果不能彻底解决根本问题“对症下药”的话,最终也难以持续。