近期,货币基金收益率再创历史新低。

据Wind数据显示,截至12月10日,全市场370只货币型基金(仅统计主份额)的平均7日年化收益率已降至1.46%。具体而言,货基A类份额中有97只产品的7日年化收益率已跌破1.3%,占比高达26%。

然而,尽管收益率持续走低,货币基金的市场规模却反而呈现增长态势。

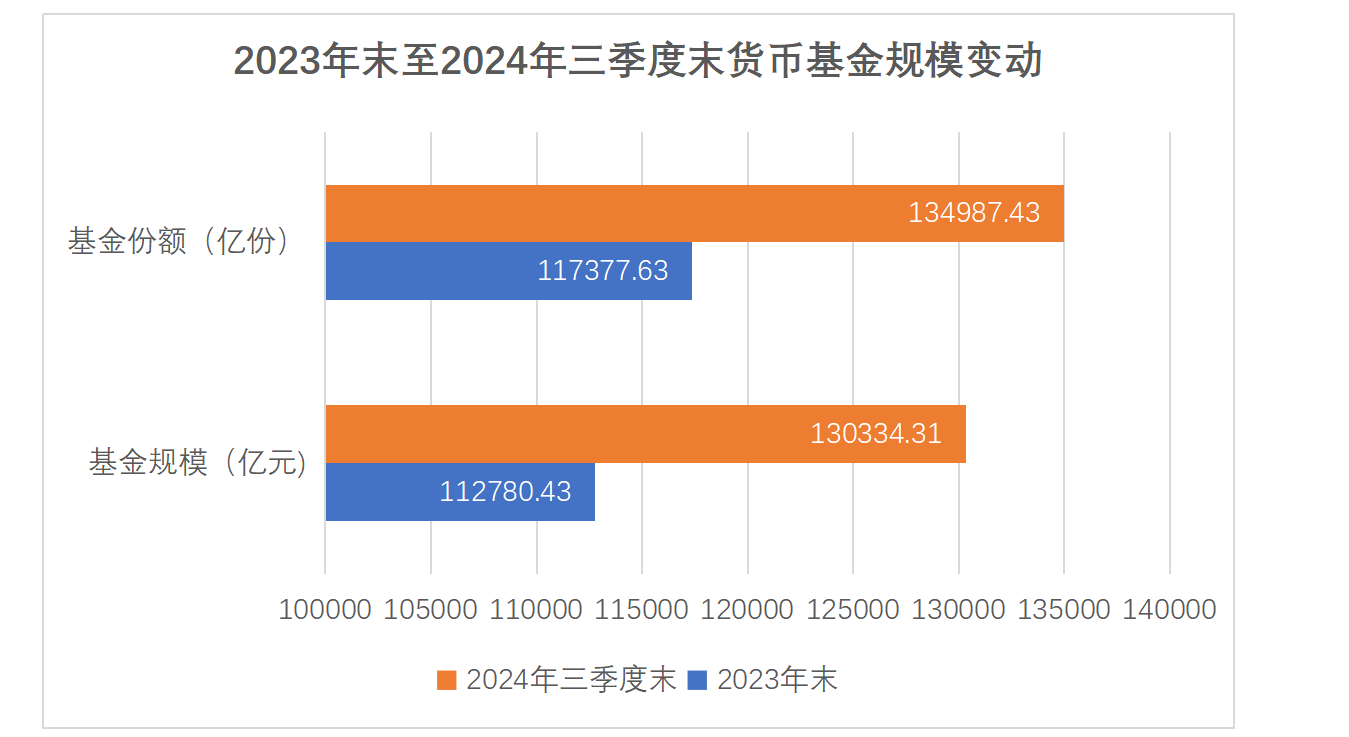

从资管规模上看,截至今年三季度末,货币基金总规模已攀升至约13.03万亿元,与2023年底相比,增加了约1.76万亿元,同比增长超15%。基金总份额也从2023年末的约11.74万亿份,增加至9月底的约13.50万亿份,成为今年以来规模增长最为显著的基金类型。

根据中国证券投资基金业协会公布的2024年10月公募基金市场数据,仅有货币基金在10月获得了资金申购,规模增加了约4390亿元。

货币基金遭受同业存款新规冲击

对于货币基金收益率的下滑,行业人士指出,这可能与近期发布的《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,及同业活期存款利率下行有关。

开源证券研报指出,货币基金和现金管理类理财持有的同业活期存款分别为4万亿元和2万亿元。由于这两类产品对流动性的要求较高,同业活期存款占比较其他类基金、理财产品更高,因此受到的收益率影响也更大。

有公募基金人士表示,在政治局提出加大财政货币政策逆周期调节力度、降低存款准备金率并实施有力度的降息政策背景下,央行坚持支持性的货币政策立场,引导货币市场利率下行以支持实体经济发展。这导致货币市场工具的收益率普遍出现明显下降,货币基金作为主要投资于货币市场工具的产品,其收益率下行也成为当前货币政策和货币市场环境下的必然结果。

针对货币基金规模逆势增长的现象,公募人士则分析认为,这既受到市场环境的影响,也离不开货币基金自身的流动性优势。在权益市场低迷、债券市场走牛的背景下,资金避险情绪高涨,大量资金涌入低风险理财品种。虽然9月末后权益市场迎来上涨,但波动加大,不确定性仍然存在,货币基金因此成为资金的避风港。同时,随着银行存款利率的不断下调,一些存款资金也有向货币基金转化的趋势。

闲钱理财界的‘小能手’,货币基金不香了?

未来,货币基金是否仍具备投资价值?答案是肯定的。作为一种久期短、流动性高、信用风险低的投资工具,货币基金一直是投资者追求稳健收益、活钱理财的首选。

货币基金VS银行存款

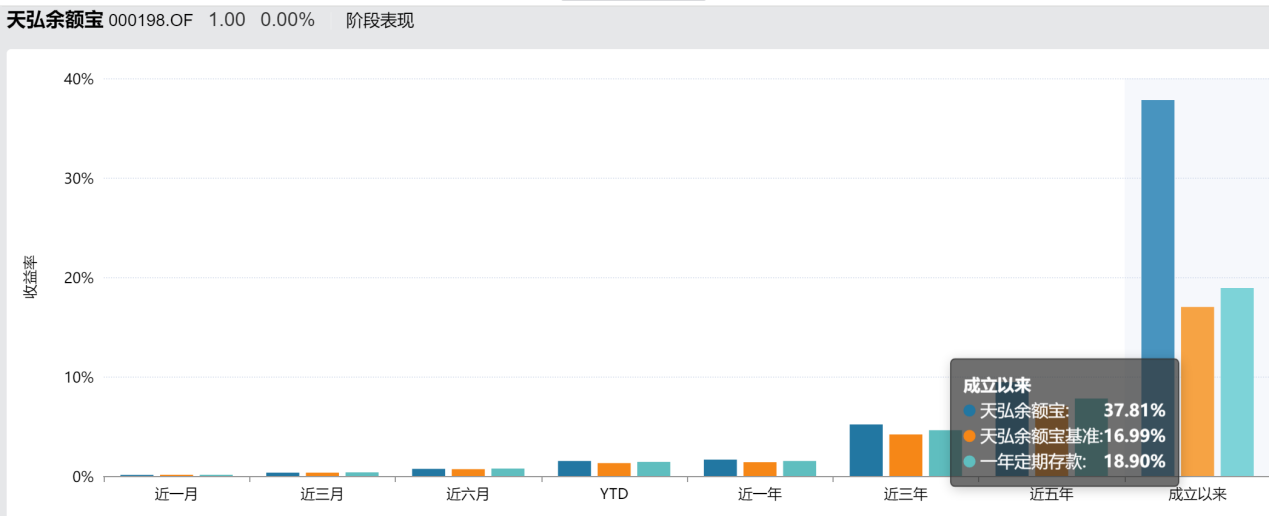

尽管当前货币基金七日年化收益率已创下历史新低,但其收益率仍远高于活期存款。以天弘余额宝为例,该基金成立于2013,截至目前已达到7636.48亿元的规模,成为全市场规模最大的货币基金。前三季度,该基金合计为投资者赚取93亿元。当前七日年化收益率为1.27%,远高于国内各大银行普遍下调至0.2%以下的活期存款利率。此外,货币基金还能随时满足人们的线上购物等支付需求,为投资者提供更高的收益。

而对比定期存款,当前天弘余额宝1.27%的7日年化收益率普遍高于各大银行1.20%的两年期定期存款利率,且相较于银行20万起存的大额存单,货币基金1元起投,可以随时“攒”下每笔小钱。

从长期来看,货币基金的收益同样表现出色。以天弘余额宝为例,近三年、近五年以及成立以来的收益率分别为5.19%、9.43%和37.81%,而一年期定期存款利率的相应收益率分别为4.60%、7.79%和18.90%。

货币基金VS(中)短期债券基金

此外,货币基金在竞品对比中也展现出其独特优势。浙商固收团队表示,除了银行存款外,当前货币基金的主要竞品还包括(中)短期债券基金。

与(中)短债基金相比,货币基金的核心优势在于流动性和资产的稳健性。从投资标的上看,(中)短债基金主要投资于剩余期限在三年以内债券,面临利率风险、信用风险和市场风险。而货币基金则专注于投资于短期货币工具,如天弘余额宝等,其灵活的T+0赎回机制能够实现当天赎回当天到账,高流动性是其他理财渠道无法比拟的。

此外,从商业模式的角度来看,货币基金也展现出了多样化的特点。以余额宝为代表的平台类货币基金,更倾向于聚集居民的收支流量,为用户提供便捷的日常支付和资金管理服务,由于其便捷性和日常支付功能的融入,使得用户对收益率的敏感性相对较弱。

从历史经验来看,即使在美国利率市场化完成多年之后,货币基金作为首选的闲散资金投资工具仍然能够很好地存活下去。

风险提示:市场有风险,投资需谨慎。观点仅供参考,不代表投资意见。

本文源自:金融界