记者今天从市发改委获悉,为提升金融服务质量、切实增强小微企业金融服务获得感,我市积极建立市、区(相关经开区)两级支持小微企业融资协调工作机制,按照信贷资金“直达基层、快速便捷、利率适宜”目标,打通普惠金融惠企利民“最后一公里”。

近日,金融监管总局、国家发展改革委联合建立支持小微企业融资协调工作机制,推动有为政府和有效市场的高效结合,合力破解小微企业融资难题,我市迅速响应。重点支持企业有哪些?据了解,除《关于印发中小企业划型标准规定的通知》规定的小微企业外,还包括个体工商户、农民合作社、家庭农场等经营主体。其中,个体工商户按照《促进个体工商户发展条例》规定,指有经营能力的公民从事工商业经营,依法登记为个体工商户的市场主体。

为了落实支持小微企业融资协调工作机制,各区级工作机制组织委办局、街镇、工商联和银行机构开展“千企万户大走访”活动,深入园区、社区、乡村,全面摸排小微企业情况,同时,银行机构可依托本行客户资源开展走访摸排,按照5项标准初筛形成“申报清单”。后续,各区级工作专班将对“申报清单”进行审核,组织相关部门对企业申报资料和相关信息真实性进行核验,经相关程序形成“推荐清单”,并合理分配至银行机构。银行在收齐企业申请材料30日内作出是否授信决定。

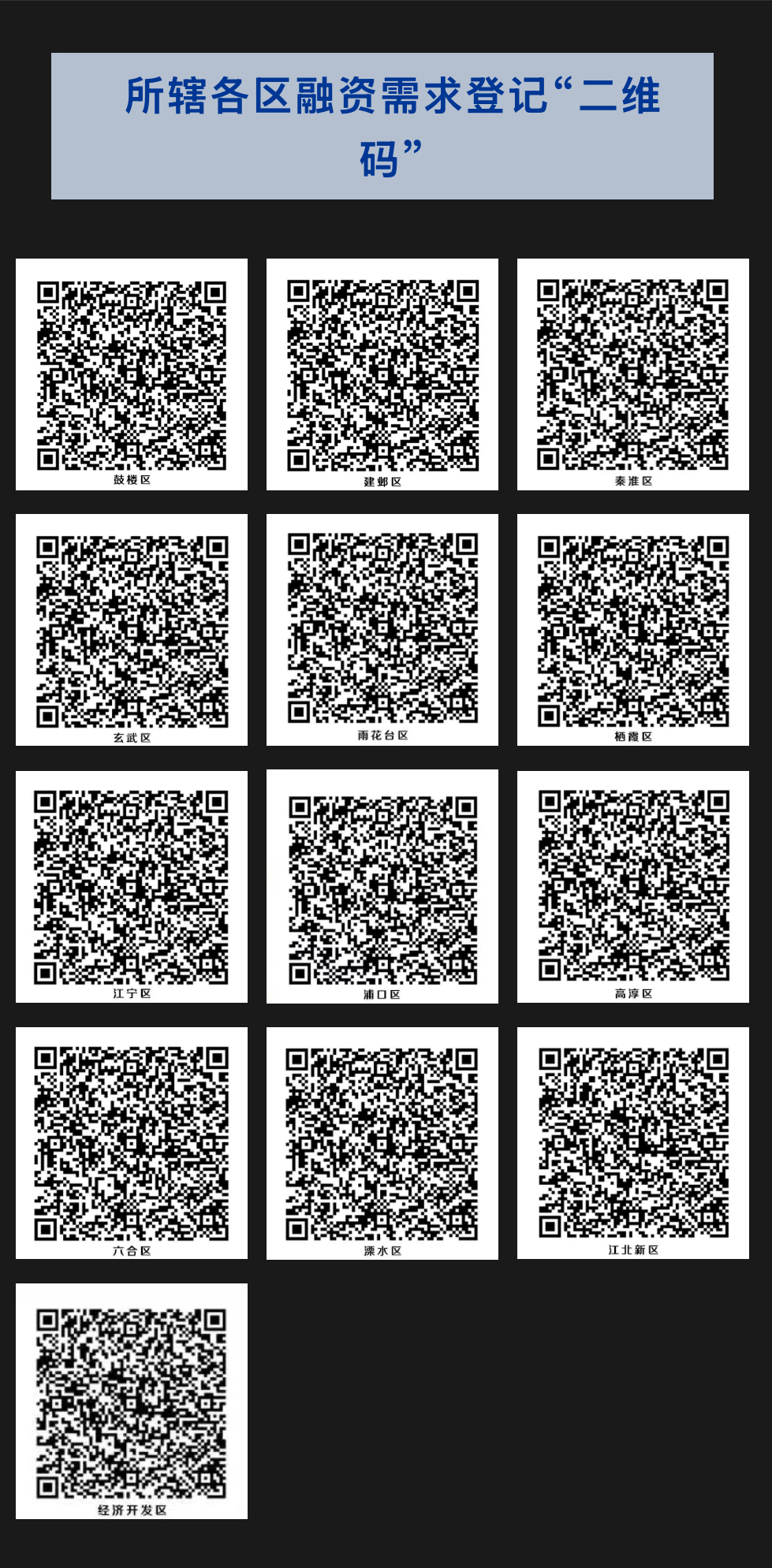

此外,有融资需求的企业还可通过线上或线下两种途径自主提交融资需求申请。线上,在“江苏小微融资一网通”平台,扫描所辖区融资需求登记“二维码”,按步骤填写提交;线下,至经营所在地附近的任意一家银行网点,现场提出融资申请。值得注意的是,此次融资对接活动不通过任何贷款中介开展,银行不收取除利息以外的任何费用。请有贷需求的企业主体通过官方渠道申请,也要确保信贷资金用于企业真实生产经营。

企业融资标准有哪些?

1.合规持续经营企业成立时间12个月以上,依法合规经营,生产经营正常,具有持续经营、稳定盈利能力或良好盈利预期,企业及主要股东或管理人员无重大违法违规记录。

2.固定经营场所企业有真实、合法、有效、安全的固定场所作为其经营场所。电子商务企业可根据国家有关规定,将电子商务平台提供的网络经营场所作为经营场所。

3.真实融资需求企业融资需求应基于企业的实际运营和发展需要,贷款用途应具有真实、合理的交易背景,不得虚构或伪造交易材料。

4.信用状况良好企业具备稳定的偿还债务能力,无挪用贷款资金、偷税漏税、逃废债务等不良行为和生态环境违法等记录,企业及其主要股东或管理人员无不良信用记录。

5.贷款用途合法合规贷款资金用途符合法律法规规定,符合企业经营执照明确的经营范围,具有明确的资金使用计划,不得擅自改变资金用途,不超出经营范围活动、不用于非法活动或用于金融投资。

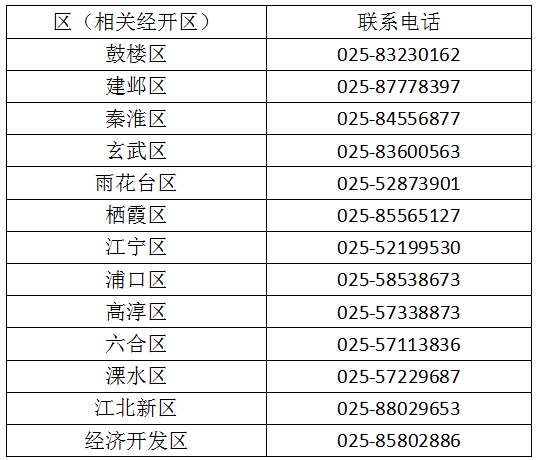

申请联系方式

南京日报/紫金山新闻记者刘安琪

通讯员宁发轩