年关将至,上市公司新一轮的可持续发展报告披露工作启动在即。11月,三大交易所发布《可持续发展报告编制(征求意见稿)》,其中一个重大工作内容便是提出了“双重重要性”的识别、分析和披露的要求。

随着环境、社会和公司治理(ESG)理念的深入,影响重要性和财务重要性也越来越凸显。本文结合两大重要性的发展、一揽子配套制度,以及欧盟《可持续发展报告准则(ESRS)》和我国三大交易所《可持续发展报告编制(征求意见稿)》中对“双重重要性”的关注,试图厘清在可持续发展报告(或ESG报告)编制过程中的“因为—所以”。

双重重要性的“因为—所以”

依照欧盟《可持续发展报告准则(ESRS)》和我国三大交易所《可持续发展报告编制(征求意见稿)》,双重重要性的议题识别、分析是披露工作的开端,报告中所需包含的管理框架、制度文件、年度行动、未来规划、不披露就解释等内容,均需围绕重要性议题展开。

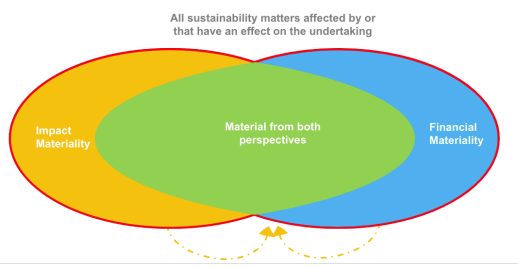

所谓“双重重要性(DoubleMateriality)”,一是影响重要性(ImpactMateriality),二是财务重要性(FinancialMateriality)。影响重要性是指企业在相应议题的表现是否会对经济、社会和环境实际或者潜在产生重大影响。财务重要性是指,议题是否预期在短期、中期和长期内对公司商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等产生重大影响。

双重重要性的识别、分析、管理和响应等一系列行动,可帮助企业在当前国际关系、气候变化、自然资源、社会和技术变迁等风险中更好地看清自己所处的位置、竞争力,以及和周边的互动关系、未来的风险和机遇等。

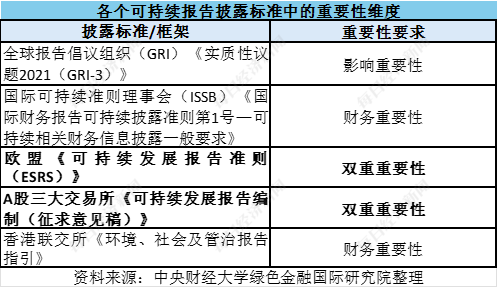

在本次清晰且有力的编制文件出台之前,国内外诸多企业在可持续发展(ESG/社会责任/影响力等)报告中,主要参考全球报告倡议组织(GRI)《实质性议题2021(GRI-3)》,并呈现为实质性议题矩阵,但在实际披露中存在良莠不齐的情况。

一是实质性议题仅作为报告中一个独立板块,未强调与报告其他部分的支持和响应;二是存在各家X/Y轴的指标和分析未统一;三是数据收集和分析过程不透明,无明确尽职调查和提供支持性证据要求;四是实质性议题未响应报告内容,甚至和报告内容无关等。

因此,欧盟和我国交易所发布的文件均将“双重重要性”议题识别作为报告编制的第一步。这是为了有效提升企业真实意义上对可持续风险、机遇的识别和分析,企业可根据自身现况实现优先级的确立和响应,而非“标准制式”的形式披露。

从“单一重要性”到“双重重要性”

在当前国内外主流的可持续发展报告披露标准中,其中部分强调单一的“影响/财务”重要性,一些强调“双重重要性”。

具体来看,影响重要性最早由全球报告倡议组织(GRI)提出,在传统年度财务报告之外,首次将非财务要素“环境、社会和治理(ESG)”呈现出来,强调企业经营和上下游环节对经济、社会、环境层面的正负面影响,为企业单一追求财务表现提供了“多元化资源”概念下的全竞争力分析思路。

财务重要性建立在财务报告—企业经营绩效背景下,并基于“国际财务报告准则(IFRS)”和“与财务相关的气候信息披露(TCFD)”等一路探索,嫁接在传统金融和投资运作视角下,得以实现全球广泛共识。

双重重要性(影响重要性+财务重要性)由欧盟于2019年首次提出,强调环境、社会等影响重要性与财务不是独立更不是对立,而是充分关联并互为影响,更适用于在真实市场竞争下企业对可持续发展的理解和深入探索。

依据欧盟《可持续发展报告准则(ESRS)》中的描述,可持续发展报告中提出的双重重要性分析,讨论的是“并集(红线轮廓范围内)”而非“交集”。其要求披露企业需在识别的长议题清单中确认优先级管理。

我国三大交易所在11月发布的编制指南对双重重要性关注范围为“兼具财务和影响重要性的交集(仅中间色块部分)”。相较欧盟要求而言,我们交易所要求识别的重要性议题清单更短,更直接指向更高优先级管理议题。

值得注意的是,我们在重点关注交集议题时,需留意双重重要性议题识别过程材料/证据的保留。一是在ESRS的管理要求下,已提出所有的重要性议题识别均需有过程证据、影响分析的科学依据;国内有提及但未明确过程性证据的披露/提交/审查,但企业有意识地提前完备“过程管理”,可提高未来长期工作的效率和延续性。二是防止对非交集部分影响/财务重要性议题的遗漏,逐步实现全面的纳入可持续议题的引入管理。

另外需要指出,年度财务报告偏向于是企业年度成果快照/年度体检,体现为“现在完成时”的描述和风险提示,是木已成舟的静止状态;财务重要性的披露,则更体现为“一般现在时”和“未来时”,偏向于站在现在看未来,是更为全面的分析和展示。

“双重重要性”讨论可关注五个关键词

当前,根据欧盟ESRS或我国A股三大交易所发布的报告编制文件,均分为明确的四步骤、呈现形式,并配以明确的指引和描述性内容。但在具体实操上仍保留了诸多空白区,有待各公司在开展双重重要性识别、评估和披露过程中多方探索。

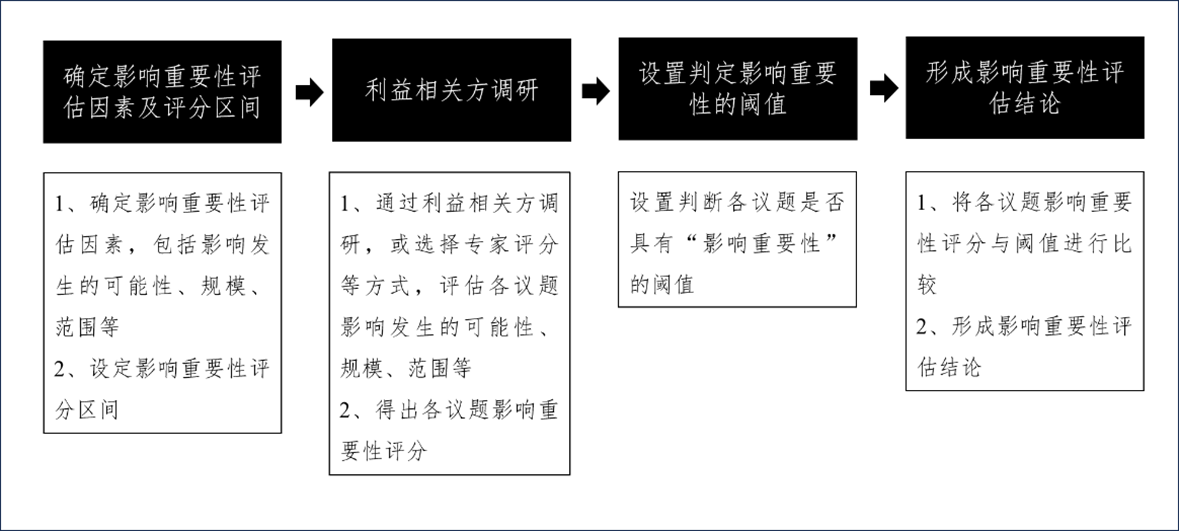

议题重要性分析流程

对于“双重重要性”的分析,笔者有三个方面的建议。

一是双重重要性的议题梳理应从多到少,从识别出长清单议题,经过重大性分析后形成具有优先排序管理、行动或有所回应的议题清单。我国三大交易所文件中更为强调21个关键议题的讨论,未突显二级和三级议题的展开内容,部分企业或在操作和实践中存在议题有限性和行业特色性的困惑。欧盟ESRS在文件中因更显著体现了对二级、三级和行业特性和国际披露框架的指示性关注,或可给我国企业在首次探索双重重要性披露时一些补充参考。

二是双重重要性议题从全面识别,到与利益相关方的直接沟通,到后续的分析和影响评估,建议以尽职调查为工作程序贯穿。依照过往实质性议题分析工作经验,多数企业或已形成通过问卷、电话等远程/间接形式收集信息,但若要在影响重要性的基础上彰显财务重要性的提升,那么,以尽职调查为核心进行信息获取、真实意见收集和信息验证,将逐渐凸显重要性。

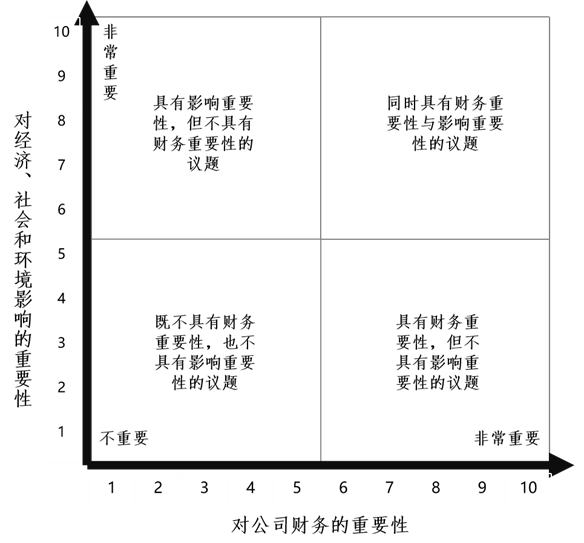

三是企业在开展双重重要性“识别—分析”披露和管理时,或可关注五个关键词(4W1H)。一是“WHEN”,即企业应在什么时候开始双重重要性识别。二是“WHERE”,即从什么ESG主题开始。三是“WHOM”,即如何识别利益相关方。四是“HOW”,即如何将披露要求转化为实际的评分机制。五是WHAT,即怎么理解和管理重要性矩阵。

作者邓洁琳系中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员